BlockScholes對加密貨幣衍生品市場的每週回顧。

主要見解:

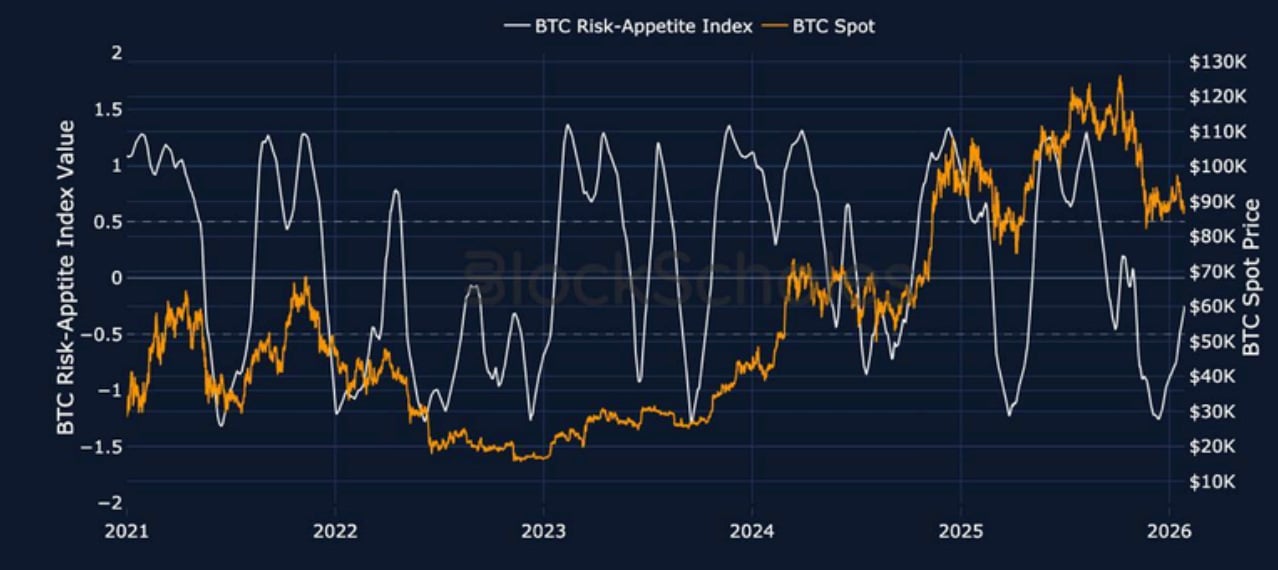

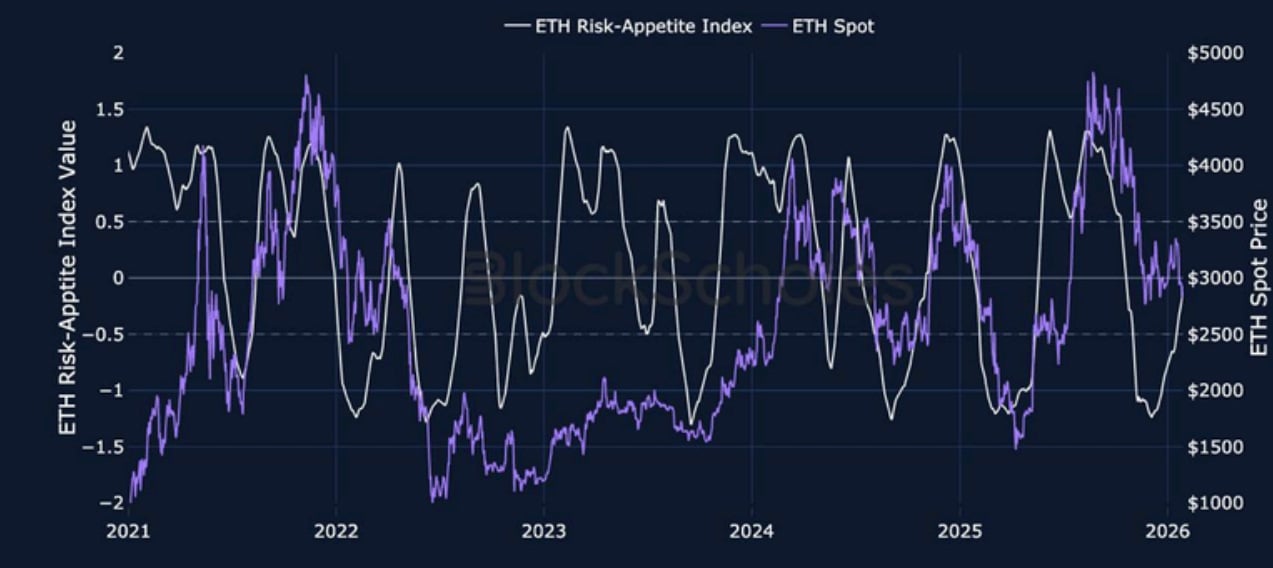

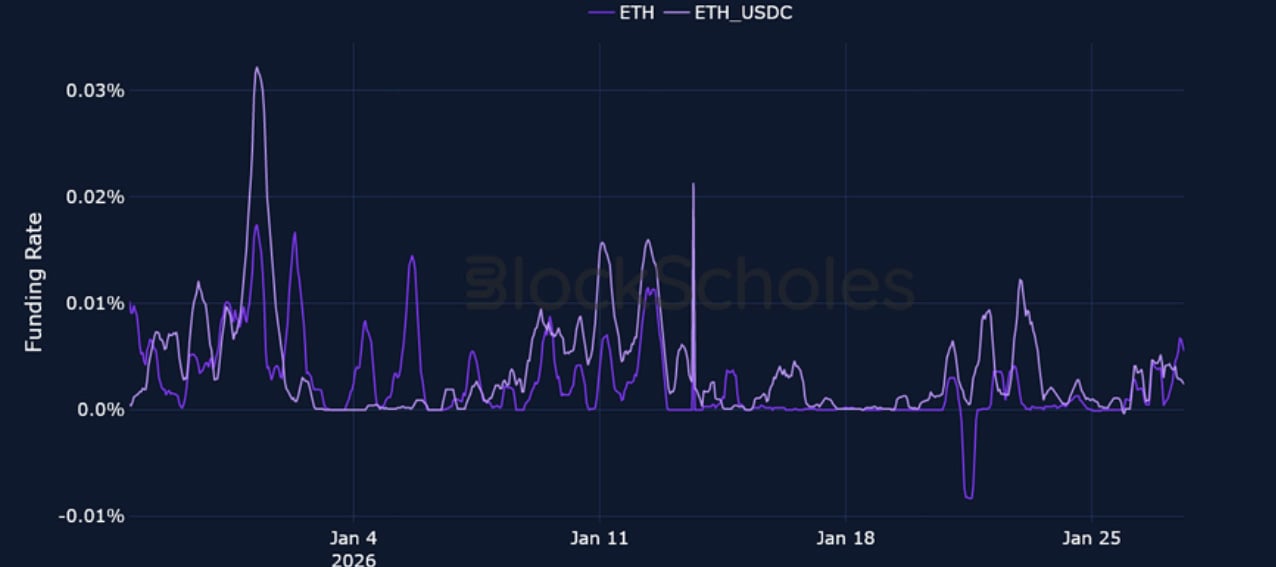

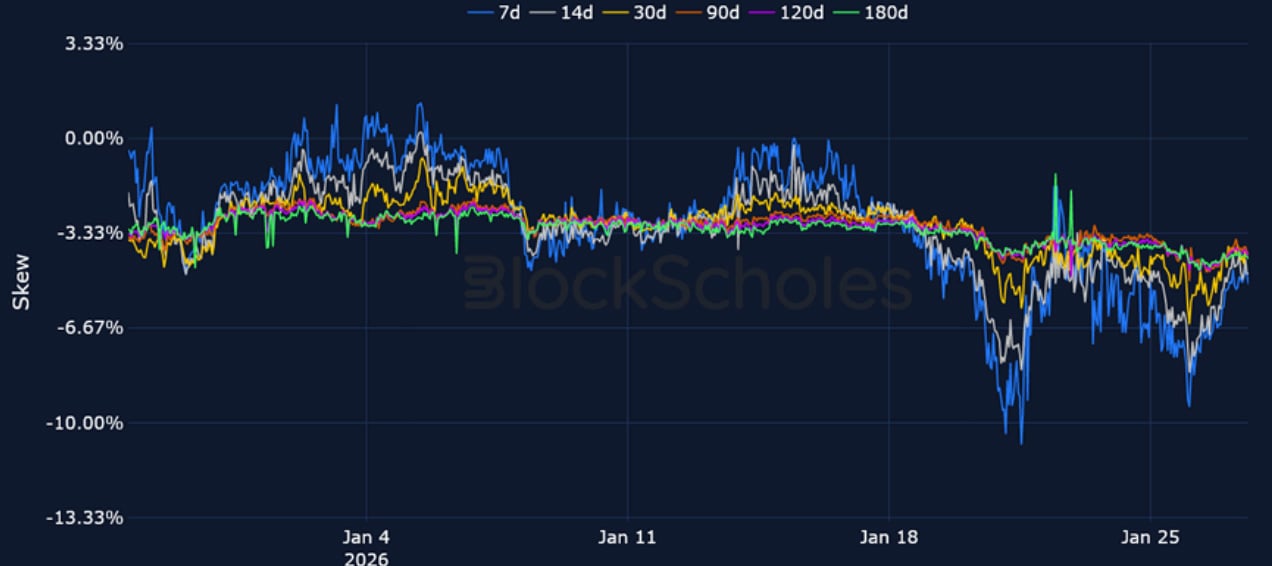

由於特朗普總統就格陵蘭島相關關稅問題再次發表強硬言論,導致日本國債收益率飆升,超長期債券收益率也隨之創下歷史新高。與此同時,BTC價格跌破 3000 美元。受此影響,ETHBTC和ETH的波動率微笑曲線均跌至 -9%,表明價外看跌期權相對於看漲期權的溢價大幅上升。此外,由於宏觀風險因素蔓延至加密貨幣領域,ETH的融資利率甚至一度變為負值。儘管現貨價格下跌,但我們對BTC和ETH的風險偏好指數仍持續緩慢上升,ETH目前已接近零值區域。

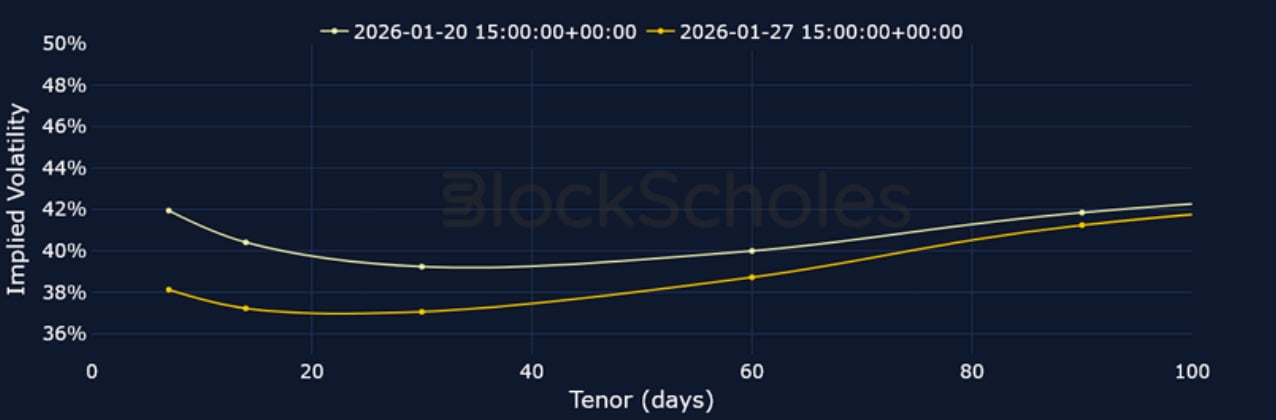

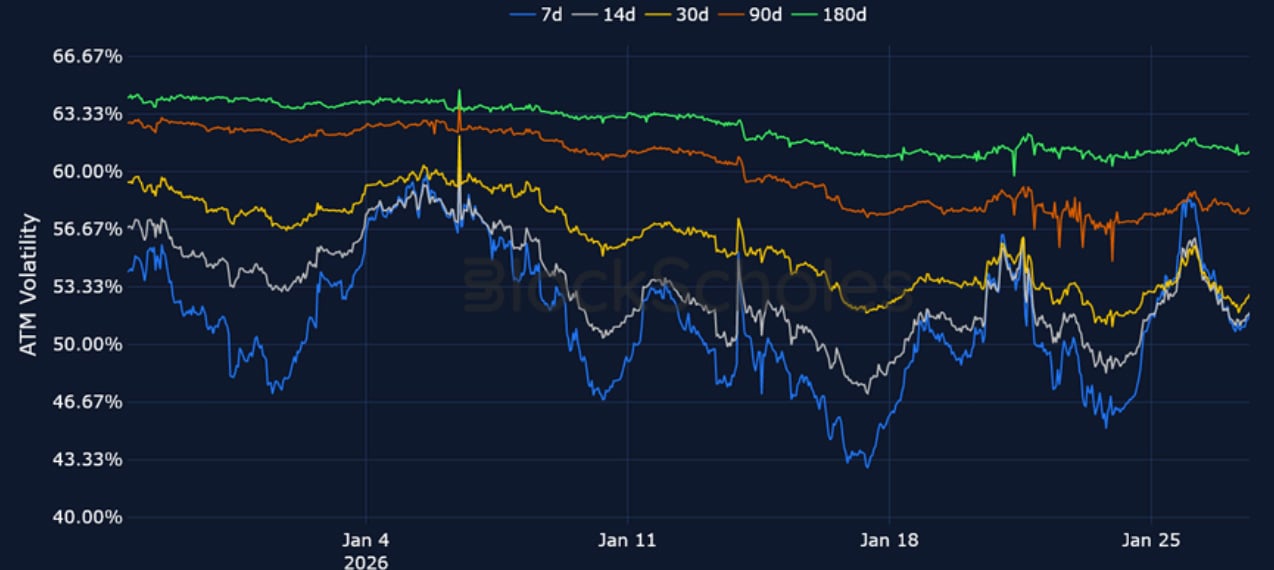

受上述宏觀事件的影響,本週初BTC和ETH的短期波動率短暫上升,但從更長遠的角度來看,ETH7 天隱含波動率處於 2024 年 10 月美國大選前的最低水平,而BTC波動率自 2025 年 11 月的局部峰值以來持續下降。

布洛克-斯科爾斯BTC風險偏好指數

布洛克-斯科爾斯ETH風險偏好指數

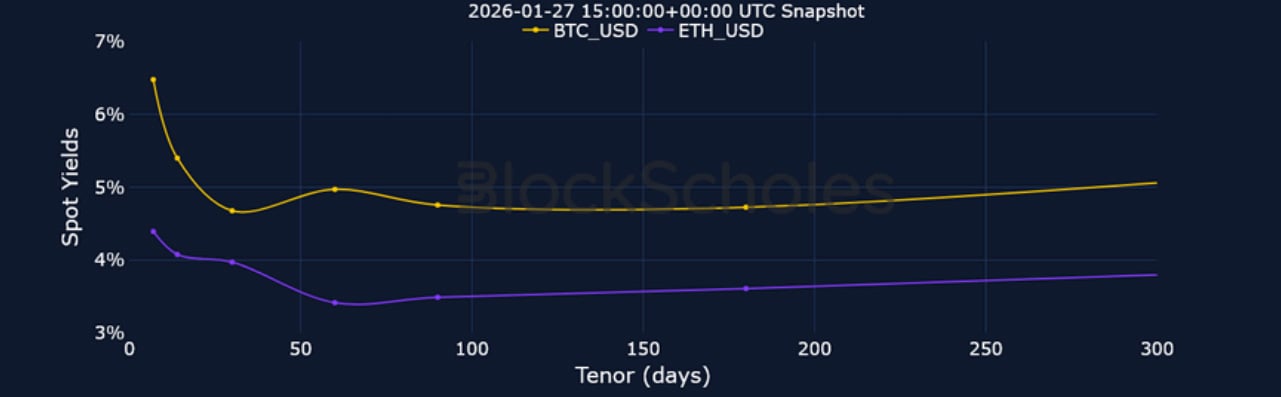

期貨隱含收益率

1個月期限平值債券隱含波動率

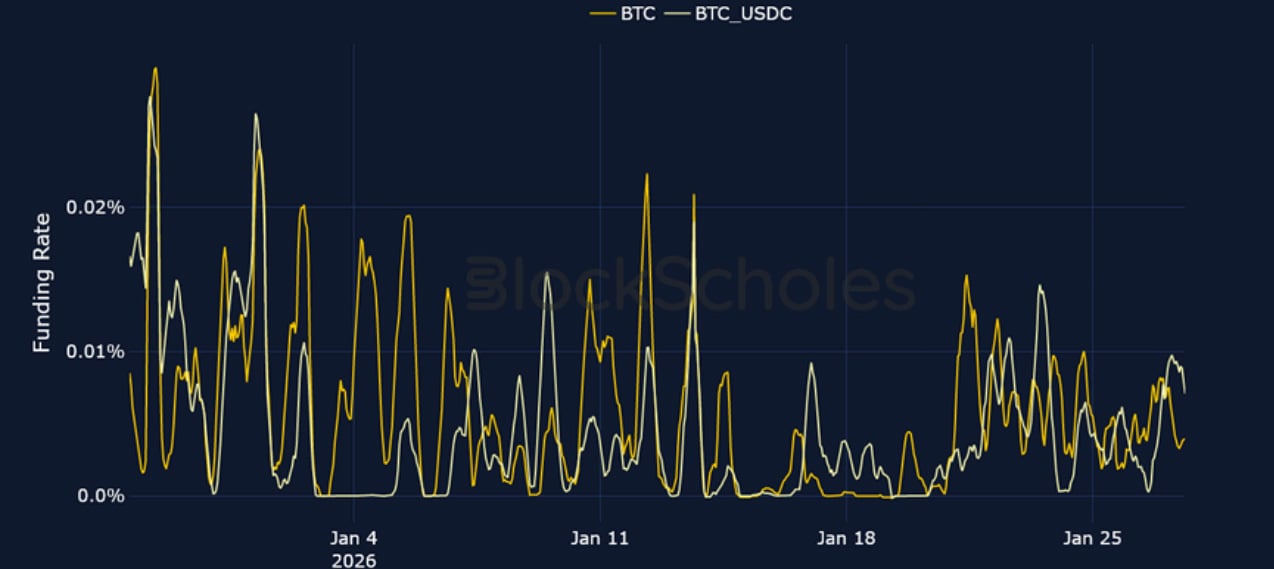

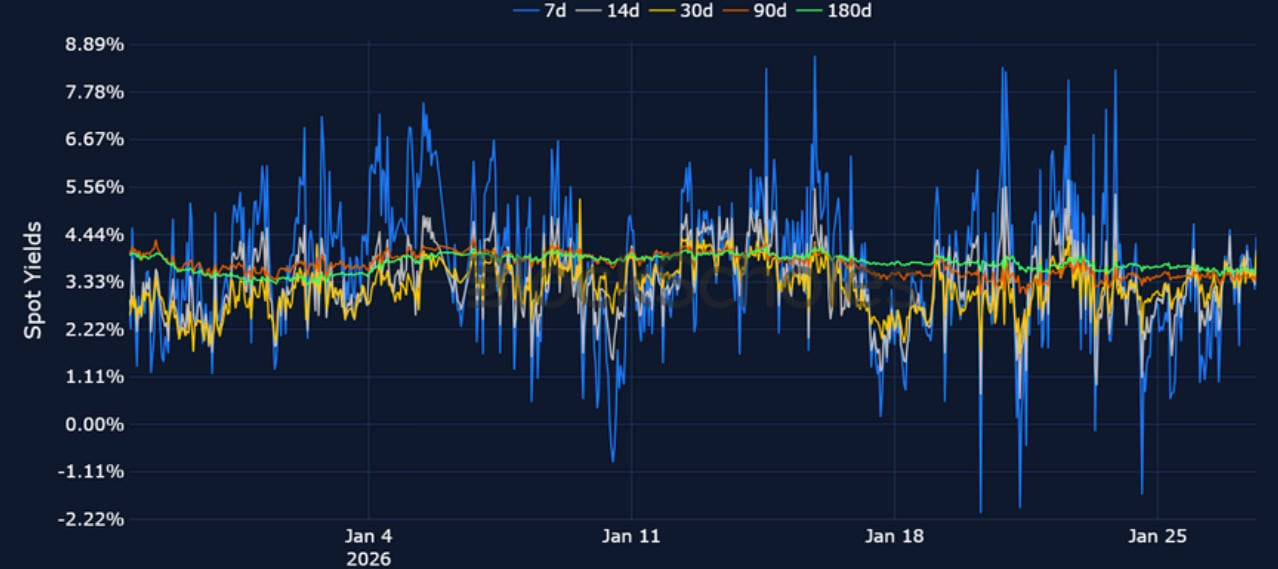

永續互換融資利率

BTC資金費率– 儘管BTC現貨價格在過去七天內下跌了 5%,但資金費率仍然為正值 – 多頭繼續向空頭支付溢價以維持其頭寸。

ETH融資利率– 由於日本政府債券收益率飆升,風險情緒惡化, ETH融資利率一度變為負值。

期貨隱含收益率

BTC期貨隱含收益率– 期貨隱含收益率期限結構繼續倒掛,短期期貨合約相對於長期合約的交易溢價更高。

ETH期貨隱含收益率– ETH 期貨期限結構較為平緩,期貨合約的交易價格比現貨價格溢價 3.4%-4.4%。

BTC期權

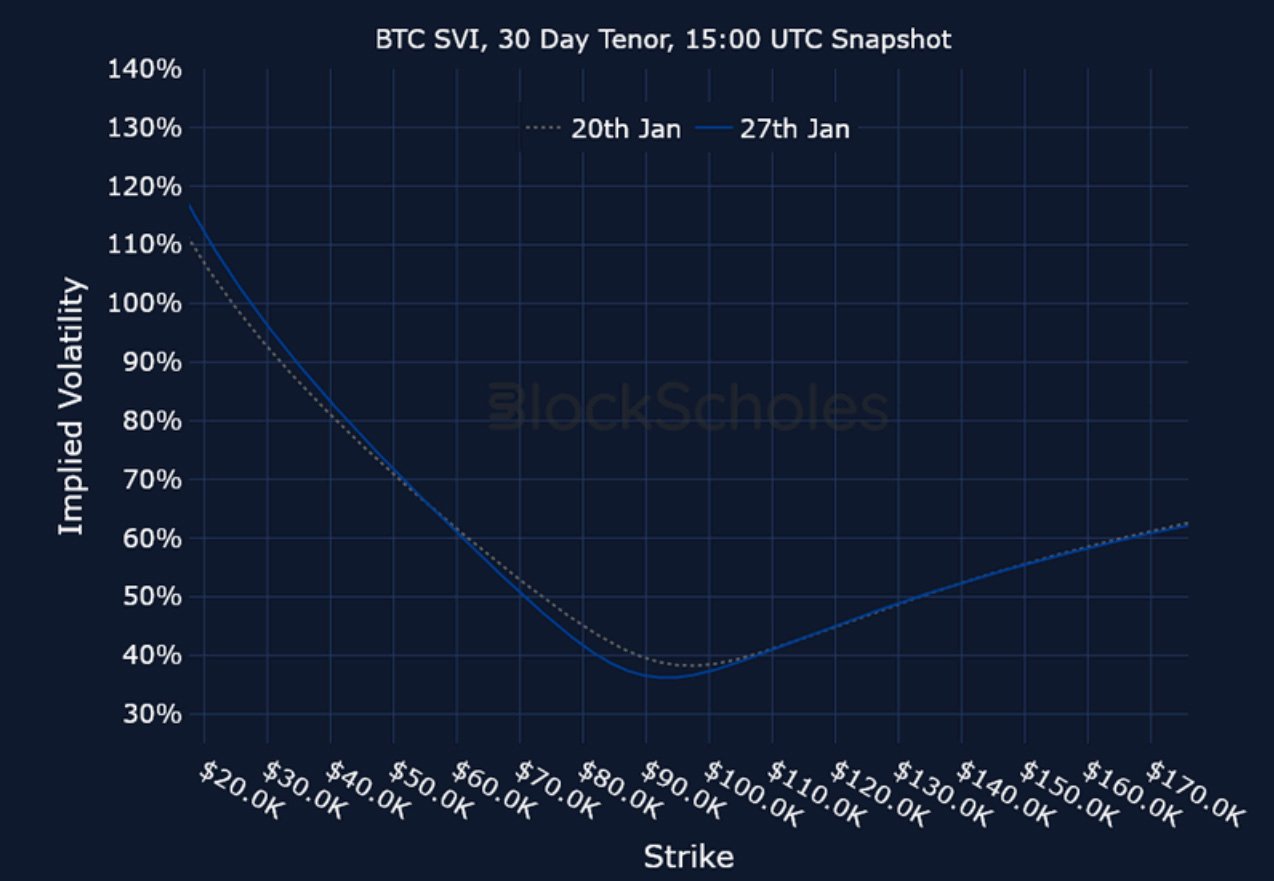

BTC SVI ATM 隱含波動率– 上週,受宏觀經濟緊張局勢影響,短期隱含波動率上升,但長期期權基本保持不變。

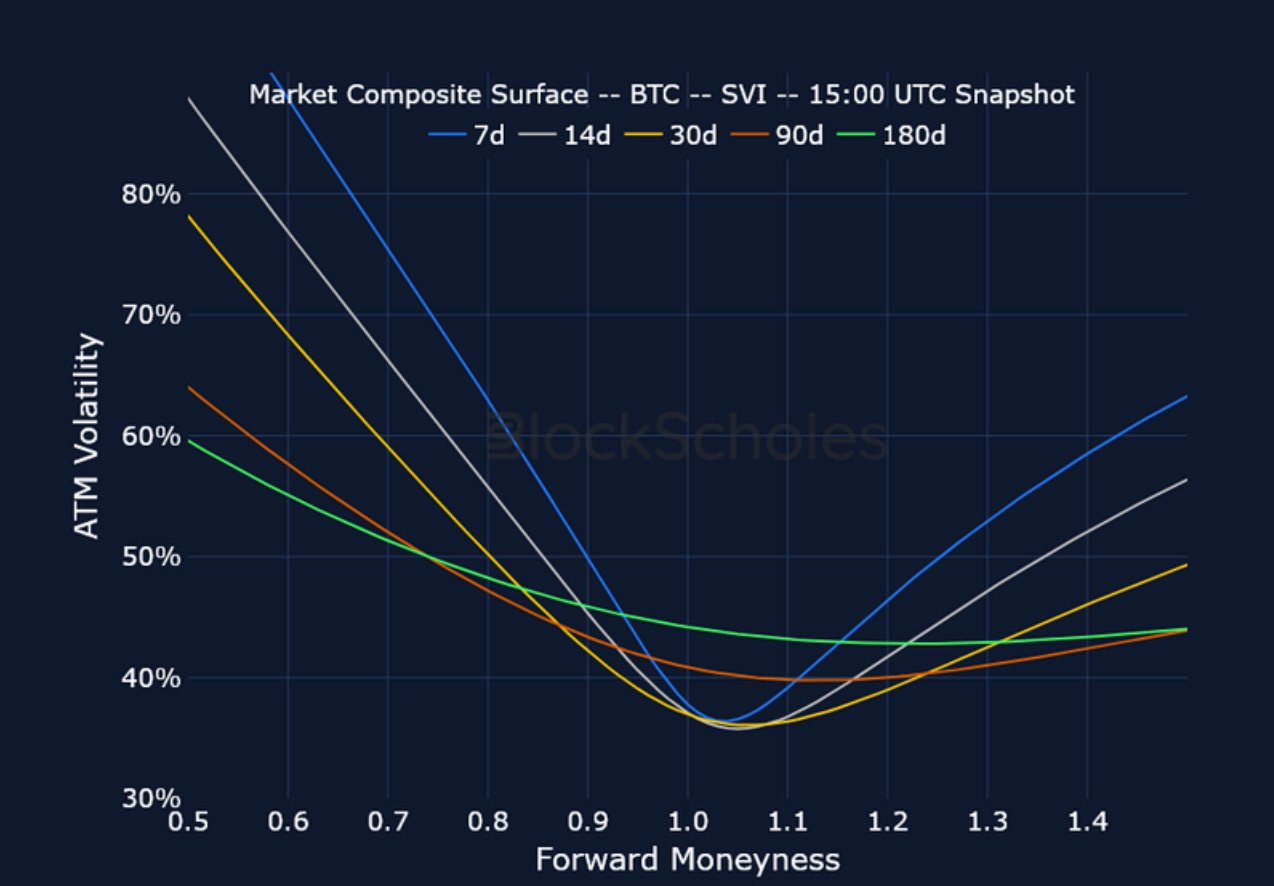

BTC 25 Delta 風險逆轉——期權市場繼續對整個波動率表面的看跌溢價進行定價,儘管自週一BTC跌至 86,000 美元時達到 -9% 以來,偏度已部分恢復。

ETH期權

ETH SVI ATM 隱含波動率– 本月早些時候, ETH平值隱含波動率達到自 2024 年 9 月以來的最低水平。

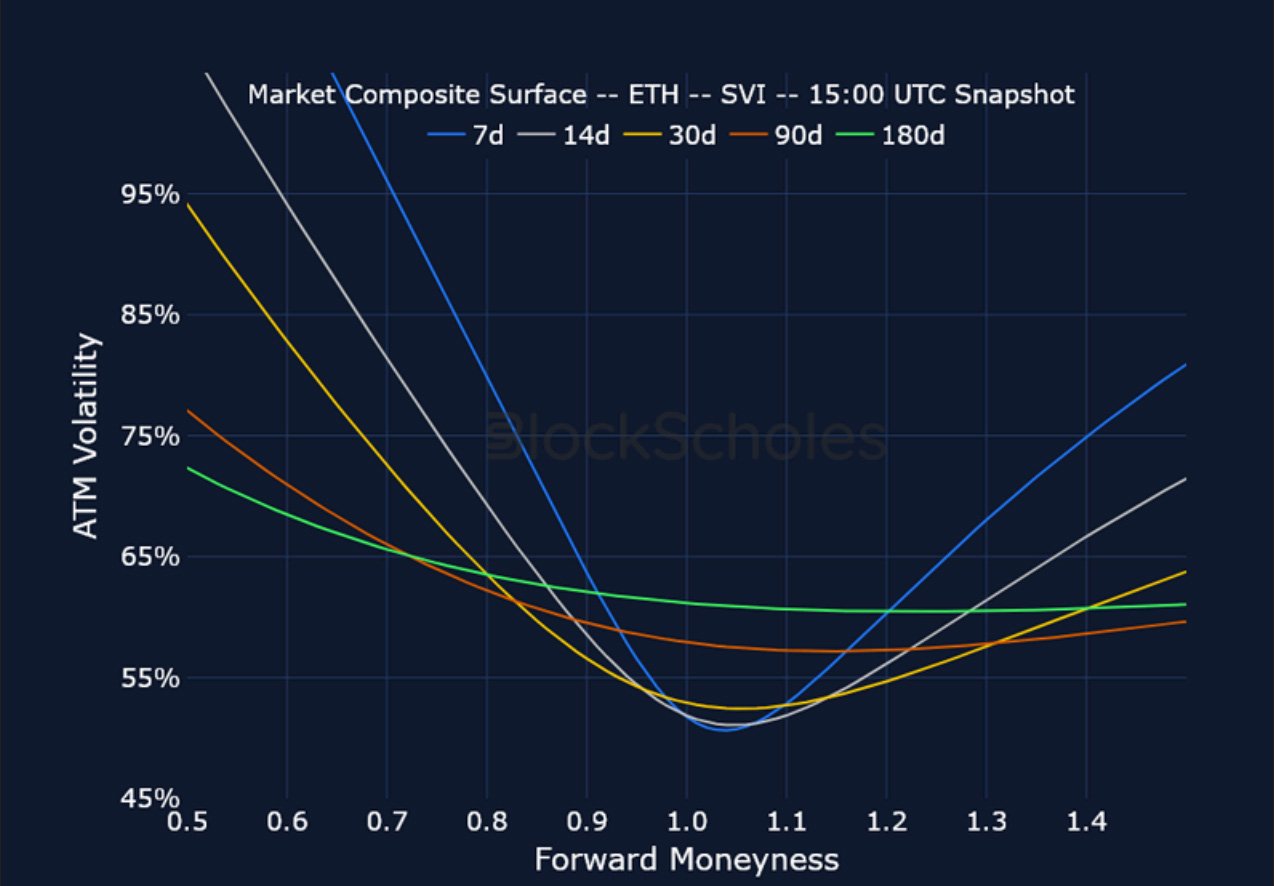

ETH 25 Delta 風險逆轉– 與BTC類似, ETH期權在所有到期日均具有負的看跌-看漲偏斜比率。

市場綜合波動率表面

CeFi COMPOSITE – BTC SVI – 9:00 UTC 快照。

CeFi COMPOSITE – ETH SVI – 9:00 UTC 快照。

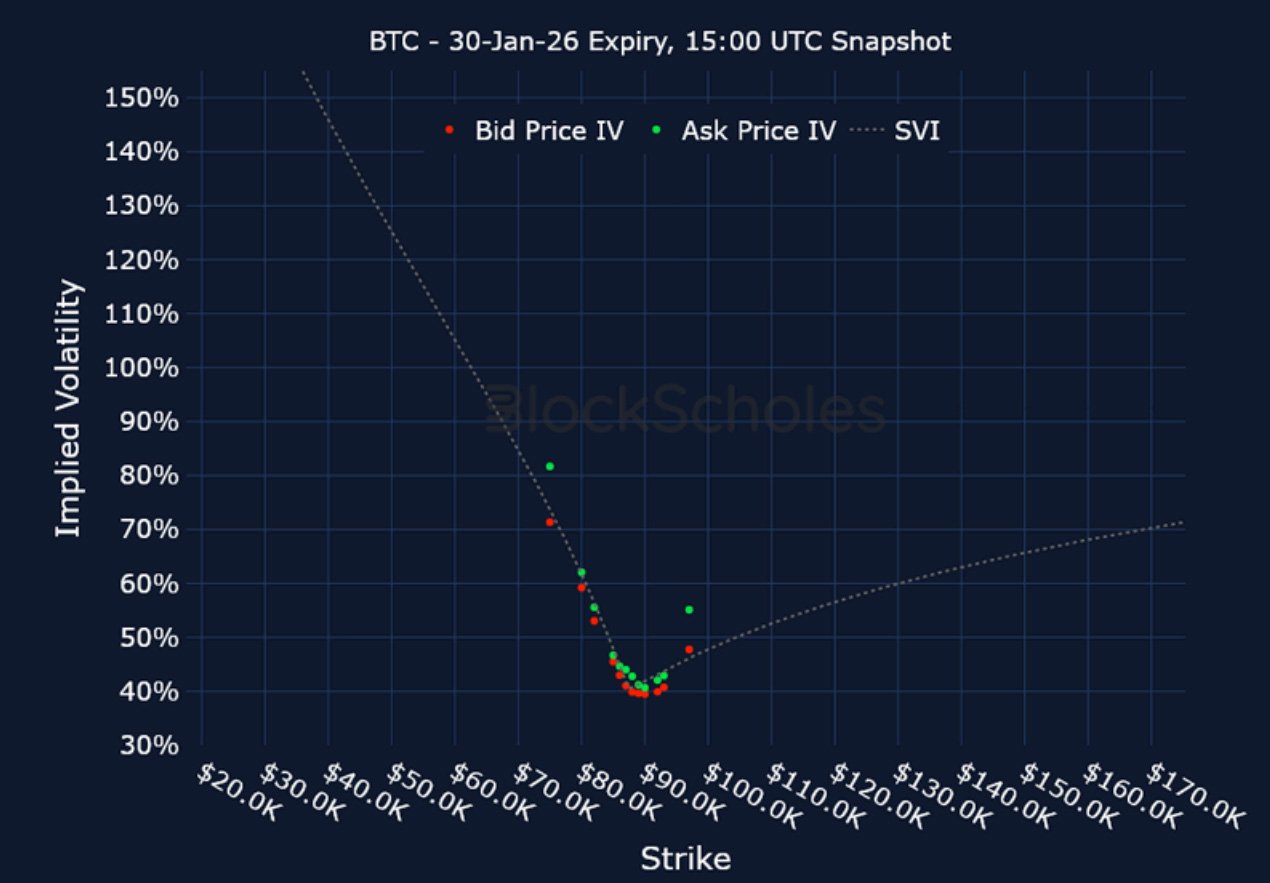

上市到期波動率微笑曲線

BTC 1月30日到期- UTC時間9:00快照。

ETH 1月30日到期- UTC時間9:00快照。

跨交易所波動率微笑

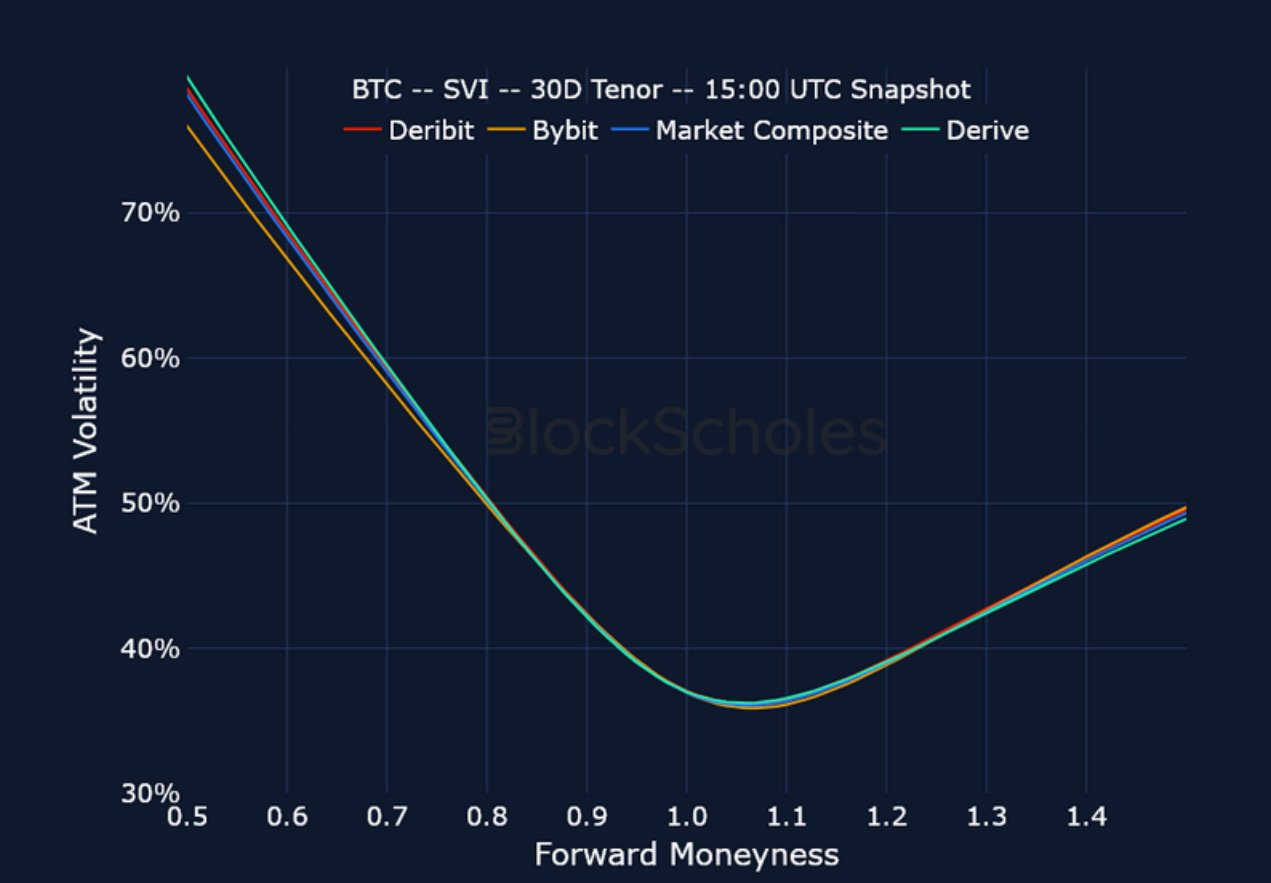

BTC SVI,30D TENOR – 9:00 UTC 快照。

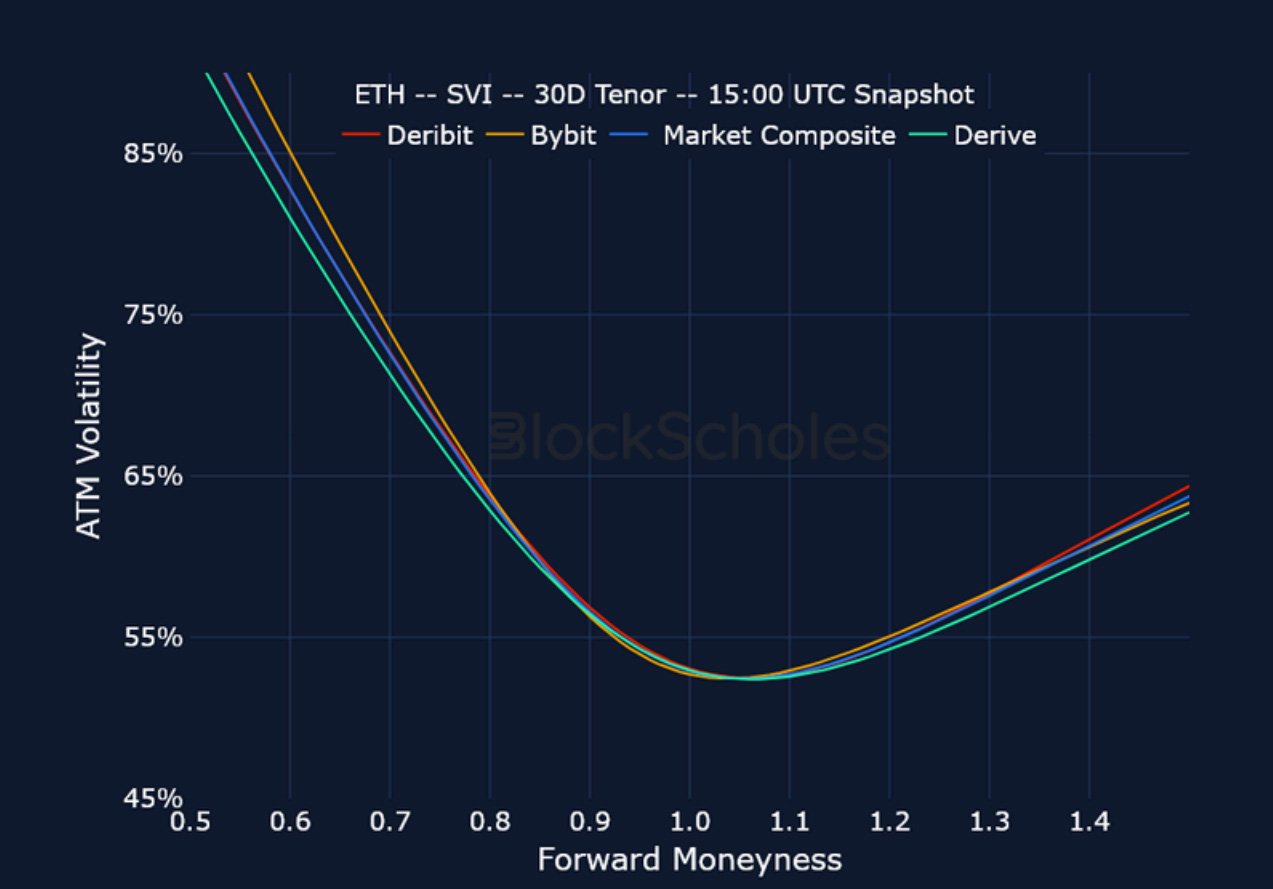

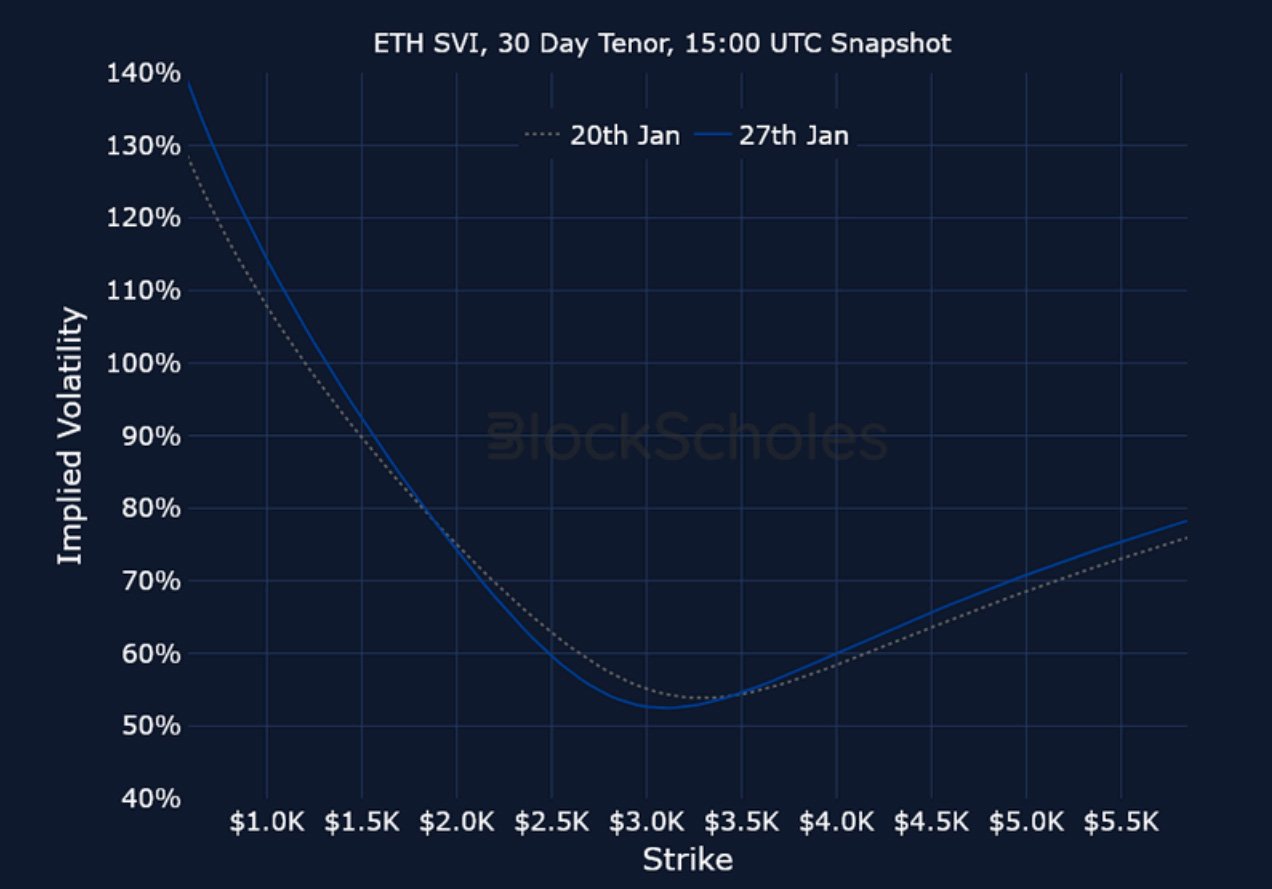

ETH SVI,30D TENOR – 9:00 UTC 快照。

恆定到期波動率微笑

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

免責聲明

本文僅代表作者個人觀點,不代表Deribit或其關聯公司的Deribit。Deribit 未對本文內容進行審核或認可。

Deribit不提供任何投資建議或背書。本文信息僅供參考,不應被視為財務建議。投資前請務必自行研究並諮詢專業人士。

金融投資存在風險,包括本金損失。Deribit 和文章作者均不對基於本文內容做出的Deribit決定承擔責任。

近期文章

加密衍生品:分析報告 – 第 5 周

Block Scholes 2026-01-28T14:10:17+00:00 2026年1月28日|行業|

加密衍生品:分析報告 – 第三週

Block Scholes 2026-01-14T08:41:37+00:00 2026年1月14日|行業|