Tether 積累了約 140 公噸實物黃金,這體現了一種長期資產負債表策略,而非短期市場交易。這標誌著穩定幣模式從純粹的流動性基礎設施演變為跨資產儲備系統。

該公司之所以能夠持有大量黃金儲備,得益於其穩定幣業務本身。USDT發行帶來的近乎零成本負債,使得Tether無需依賴槓桿或外部融資,即可將資金投入國債、黃金和比特幣。

通過持續購買實物黃金, Tether為黃金市場引入了一種新的長期持有者群體。這種結構性需求可能會對黃金定價以及數字金融與傳統儲備資產的互動方式產生深遠影響。

結構性黃金反彈迎來新型買家

黃金價格上漲並非源於市場恐慌。相反,當前的上漲反映了各類資產配置中更深層次的結構性轉變。金價穩步攀升,其驅動力並非突發恐慌,而是持續的積累。各國央行繼續增加儲備,長期持有者仍不願拋售,主要市場的實物黃金供應依然緊張。

在此背景下,一種新型買家悄然但大規模地進入了黃金市場。這個買家就是Tether。

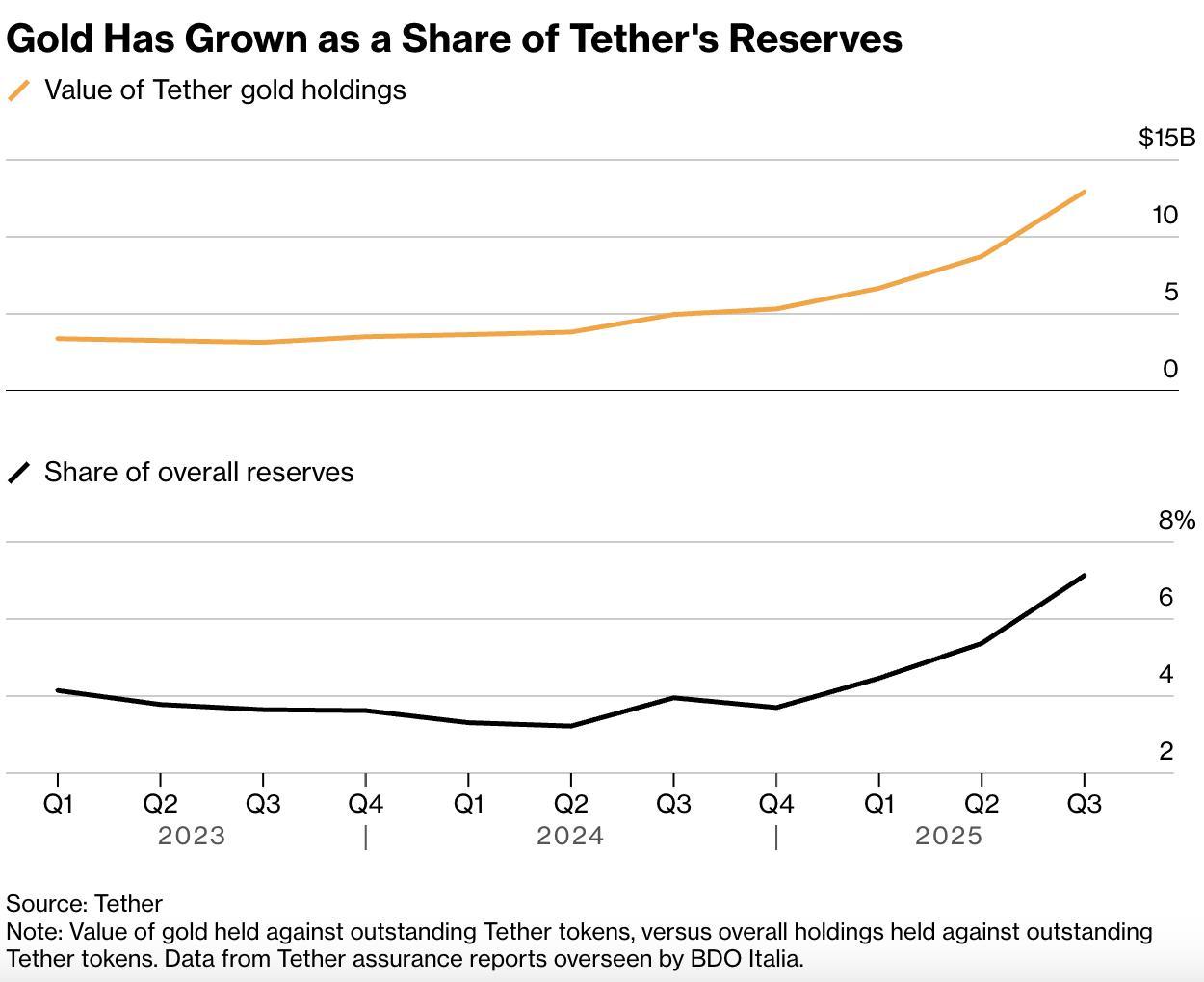

多年來,投資者主要將Tether視為加密貨幣交易的基礎設施。它發行USDT,提供流動性,並且一直保持低調。然而,這種看法如今已與事實不符。如今, Tether已成為全球最大的非主權實物黃金持有者之一。該公司持有約140公噸黃金,其儲量足以媲美幾個中等規模國家的黃金儲備。

這並非象徵性的對沖或臨時配置,而是資產負債表策略的有意調整。更重要的是,它標誌著穩定幣的商業模式已從支付和交易演變為長期資產管理。

為什麼黃金適合納入穩定幣資產負債表

乍看之下,黃金似乎並非穩定幣發行方的常見選擇。USDT 與美元掛鉤,其儲備歷來以現金等價物和美國國債為主。黃金不提供收益,流動性也低於政府債券。因此,USDT觀察人士最初對其在儲備組合中的作用表示質疑。

然而,從Tether的資產負債表來看,這個邏輯就更清晰了。

Tether 的核心優勢並非源於代幣發行本身,而是在於其能夠以極低的成本掌控龐大的全球美元流動性USDT代表一種負債,不產生利息,也沒有固定的到期日。正因如此,該公司持有的資金與傳統存款或短期借款的運作方式截然不同。

因此, Tether可以進行更長期的資本配置。在高利率時期,將儲備金配置於短期國債可以帶來可觀的收益。然而,隨著市場開始消化低利率和財政風險上升的預期,單純追求收益率的吸引力就會降低。此時,保住購買力比最大化短期回報更為重要。

黃金天然符合這一角色。它不依賴於任何單一主權國家的資產負債表,也不依賴於政策信譽。在一個債務水平不斷攀升、貨幣政策頻繁變動的世界中,黃金提供的是資產負債表的穩健性,而非收益。

為什麼140公噸會改變市場?

Tether的黃金持有規模很容易被低估。這並非通過衍生品或交易所交易產品獲得的,而是直接從精煉廠和大型機構購買的實物黃金。如此規模的訂單需要較長的交貨週期、安全的物流保障以及長期的倉儲承諾。

因此, Tether現在直接參與到實物黃金供應鏈中。

每週以噸計的黃金採購量不僅影響價格,還會減少黃金的供應量。在實物黃金流通量本就有限的市場中,如此大規模的持續採購會減少流通中的庫存。隨著時間的推移,這將推高清算價格,並增強市場的估值底線。

同樣重要的是買家的身份。Tether的運作方式不同於面臨贖回的 ETF 或追逐季度業績的對沖基金。它也不受中央銀行等政治機構的約束。相反,它扮演著永久持有者的角色。正因如此,其需求是結構性的,而非投機性的。

這種區別有助於解釋為何近期黃金價格走勢顯得較為平穩而非劇烈波動。市場正在調整以適應長期積累的需求,而非對短期恐慌做出反應。

資本的來源

由此自然會產生一個問題: Tether如何能夠負擔得起如此龐大的實物黃金持倉?

答案在於盈利能力,而不是槓桿率。

2025年, Tether的淨利潤約為150億美元。雖然這個數字本身令人矚目,但其背後的機制卻很簡單。USDT的發行創造了近乎零成本的負債。與此同時,支持這些負債的資產會產生正收益。隨著發行量的增長,儲備金基礎擴大,利潤也隨之增長。

由於這種結構, Tether利用留存收益和盈餘流動性來購買黃金,無需依賴外部借貸或財務槓桿。這一點至關重要,尤其是在市場低迷時期。由內部資本支撐的倉位比基於債務的倉位更能抵禦市場波動。

在此背景下,黃金代表的是剩餘價值的儲存,而不是投機性投資。

黃金作為更廣泛資產架構的一部分

黃金並非Tether資產負債表上的唯一資產。除了黃金之外,該公司還持有大量美國國債,以提供流動性和穩定性。此外,該公司持續投資比特幣及相關基礎設施,與加密生態系統保持同步發展。

每種資產都有其獨特的功能。國債滿足短期流動性需求。比特幣提供不對稱的上漲空間,並能把握技術變革帶來的機遇。黃金則錨定長期購買力。

這些資產共同構成了一個跨越不同經濟體制的多元化儲備結構。通貨膨脹、通貨緊縮、貨幣壓力和技術變革等問題都在同一框架內得到應對。這種多元化體現了一種觀點,即未來的金融體系將保持分散狀態,而非一體化。

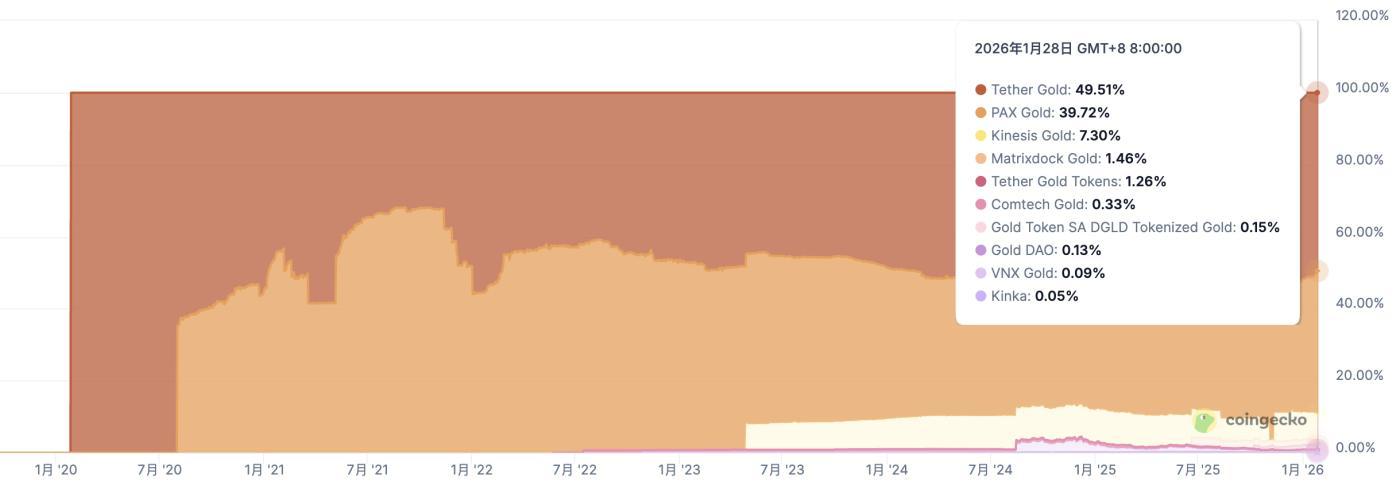

代幣化黃金產品進一步拓展了這一思路。通過將實物儲備與鏈上工具連接起來, Tether將傳統資產與數字分銷渠道連接起來。這樣做既提高了實用性,又增強了人們對底層儲備的信心。

這對黃金和貨幣信託意味著什麼?

Tether進軍黃金市場引入了一類新型的長期買家。與傳統市場參與者不同,這類買家不受贖回壓力或政治因素的制約。隨著更多機構採取類似策略,黃金需求將不再受週期性因素影響,而是呈現結構性特徵。

這種轉變支撐了更高的長期估值,並降低了對投機性資金流動的依賴。黃金正日益發揮儲備資產而非危機對沖工具的作用。

從更深層次來看,這一策略反映了人們對貨幣信任觀念的轉變。穩定幣將美元體系延伸到了數字領域。然而,當發行方持有大量黃金儲備時,他們實際上也在為未來一個擁有多個價值錨的世界做準備。

這並不意味著美元的末日。相反,這反映出人們正在擺脫對任何單一儲備資產的依賴。

一種新型的財務資產負債表正在出現

Tether 積累 140 噸黃金並非譁眾取寵之舉,而是其業務發展自然演進的結果,而這一發展的基礎是持續的全球流動性。憑藉近乎零成本的融資能力、多元化的儲備以及長遠的投資眼光,該公司如今更像是一家跨資產金融機構,而不僅僅是一家簡單的穩定幣發行商。

黃金是這一演變最清晰的信號。它為以速度和中立性為核心、以法定貨幣義務為基礎的體系引入了耐久性。通過將部分資產負債表錨定於實物資產,同時保持對國債和比特幣的投資, Tether為應對信任分散的金融環境做好了準備。

歸根結底,這項策略的意義不在於把握黃金市場的時機,而在於展示穩定幣的流動性如何重塑資產負債表。隨著負債期限延長、資本持續性增強,儲備構成再次變得至關重要。從這個意義上講,Tether 的黃金策略與其說是關於黃金本身,不如說是關於全球金融的未來格局。

〈 Tether如何將穩定幣流動性變成長期黃金策略〉這篇文章最早發佈於《 CoinRank 》。