- Uniswap 採用連續清算拍賣,標誌著其從交易所控制的上市轉向協議原生流動性分配,將去中心化拍賣定位為中心化發行機制的可靠替代方案。

- 通過將 CCA 功能直接嵌入到其主界面中, Uniswap正在將代幣發行從孤立的事件轉變為可組合的市場流程,將拍賣、互換和二級交易統一到一個流動性層中。

- 此次推出凸顯了Uniswap v4 的前景和侷限性,其中模塊化創新(如鉤子和拍賣)擴展了機構和金融用例,但採用率、流動性集中度和監管清晰度仍然是尚未解決的制約因素。

Uniswap 集成持續清算拍賣標誌著代幣在鏈上發行方式的結構性轉變,通過將價格發現和流動性形成直接嵌入去中心化市場基礎設施,挑戰了中心化交易所的主導地位。

一種全新的發佈方式

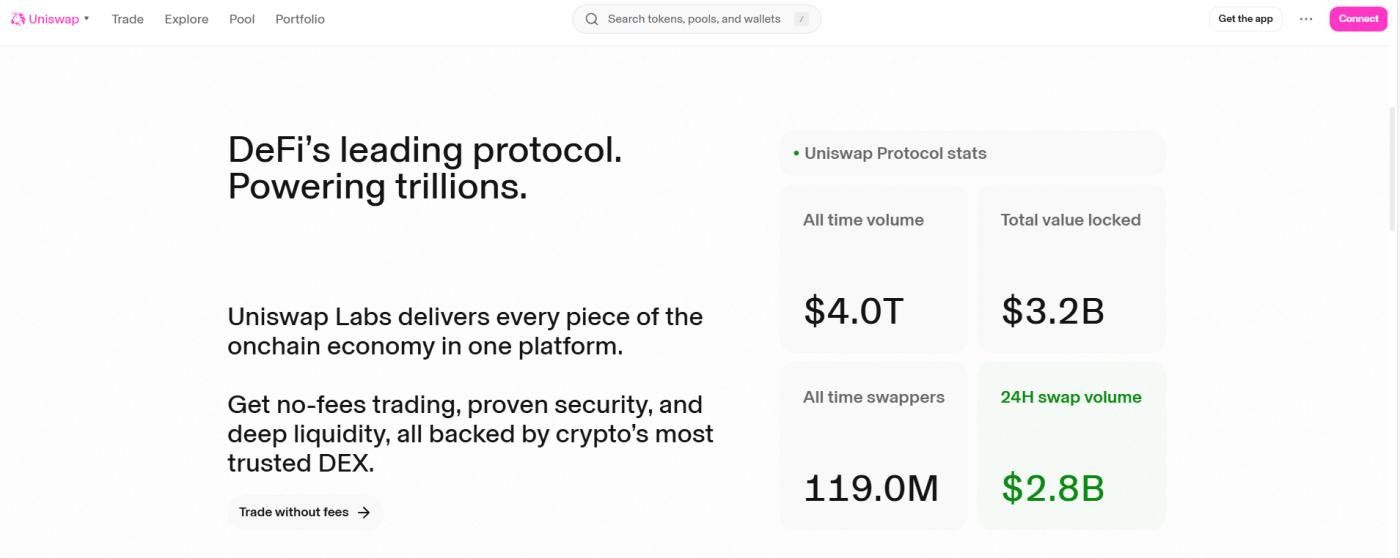

Uniswap於 2 月 2 日確認其主網界面將支持持續清算拍賣 (CCA),這並非僅僅是在已然擁擠的 DeFi 工具包中再添一項發行機制,而是對後中心化交易所時代代幣分配的控制權做出了一個異常明確的表態。CCA 模型允許通過延長的、需求加權的清算流程而非單一區塊或特權分配窗口來發現價格,這標誌著與 2017 年的 ICO 時代以及 2020-2023 年主導的交易所主導型Uniswap平臺在結構上的突破。Uniswap 將此功能直接集成到其 Web 界面中,表明去中心化流動性的形成正被視為核心基礎設施,而非實驗性附加功能。根據與早期參與者分享的協議披露信息,首批基於 CCA 的發行(包括 Rainbow 的 RNBW 代幣)預計將引入約 1.5 億美元的新流動性,這一規模使該實驗更接近於中型中心化交易所上市,而不是傳統上以鏈上拍賣為特徵的精品發行。

從理論到實踐

雖然連續清算拍賣(Continuous Clearing Auctions,簡稱CCA)對許多DeFi用戶來說可能聽起來很新穎,但其機制本身借鑑了更古老的金融市場理念,結合了傳統股票市場中使用的叫價拍賣機制和區塊鏈原生的連續結算邏輯。其近期在鏈上的驗證很大程度上得益於Aztec生態系統早期開展的試點項目。在Aztec公開記錄的這些試驗中,CCA展現了集中大量承諾資金的能力,同時避免了通常伴隨代幣首發交易的劇烈波動,這主要是因為參與者是在預先設定的價格曲線上提交報價,而不是競相爭奪執行優先級。Uniswap的實施之所以意義重大,不僅在於該模型在獨立運行中取得了成功,更在於它現在被嵌入到加密貨幣領域最深厚的去中心化現貨流動性池中。在這個池子裡,拍賣、互換和上線後交易都可以在一個可組合的環境中進行,從而將以往分散的、涉及多個啟動平臺、場外交易平臺和二級交易所的流程整合為一個統一的流程。

上市壟斷的終結

在加密貨幣短暫的歷史中,決定新代幣如何進入市場的權力一直在兩個不完善的極端之間搖擺:無需許可但混亂的鏈上發行,以及高度控制但往往不透明的中心化交易所上市。上一輪交易所發行平臺的興起是對一些實際問題的回應——搶先交易、機器人主導和內部分配——但它也重新引入了許多人認為DeFi已經永久摒棄的守門機制。基於CCA的拍賣,尤其是在像Uniswap這樣擁有廣泛影響力的協議的支持下,提供了一條可靠的第三條路徑:它允許項目獲得充足的流動性,而無需將定價權拱手讓給中介機構,同時為參與者提供了一個透明、基於規則的需求表達機制。因此,開發者評論和專注於 DeFi 的社交渠道將此次發佈描述為試圖將代幣分發重新定義為公共產品,這並不令人驚訝;機構觀察人士也開始注意到這一點,Bitwise 在特拉華州提交了Uniswap ETF 信託註冊文件就證明了這一點,此舉通過州公司記錄公開可見,並被廣泛解讀為 Uniswap 的角色正越來越多地通過傳統的資產管理視角來評估,而不是作為一個純粹的零售驅動協議。

Uniswap V4 的背景

對 CCA 推廣的任何評估都不可避免地會引發關於Uniswap v4 本身的更廣泛討論。自 2024 年推出以來,v4 一直被定位為協議的模塊化演進,而非 v3 的全面替代。由獨立分析師維護的Dune Analytics控制面板彙總的鏈上數據顯示,v4 自推出以來已累計產生超過 1.5 億美元的交易手續費。雖然流動性仍然集中在以太坊主網、Base 和 Unichain 上,但隨著開發者嘗試基於 hook 的定製,其在Uniswap總交易量中的份額穩步增長。與此同時,採用率指標揭示了更為細緻的圖景:hook 的使用率仍然只佔總資金池的一小部分,這進一步印證了 v4 的真正影響可能不在於直接的交易量轉移,而在於支持一些特殊的金融行為——例如拍賣、條件流動性和對機構友好的執行邏輯——而這些行為是之前的版本無法清晰支持的。

Optimism之下的風險

然而,所有這些都無法消除任何試圖重新定義資產發行和交易方式的嘗試所帶來的結構性不確定性,尤其是在監管環境尚未明確界定去中心化拍賣和代幣分發邊界的情況下。從技術角度來看,CCA 邏輯引入了額外的複雜性,必須在對抗條件下保持穩健;而從市場角度來看,早期流動性集中在少數幾條鏈上,引發了人們對碎片化和遷移摩擦的擔憂。即使是 Uniswap 自身的代幣經濟也存在變數, UNI的銷燬動態會根據協議活動每日波動,這種模式在鏈上供應數據中清晰可見,並將長期價值獲取與持續使用聯繫起來,而非與新聞驅動的發佈掛鉤。從這個意義上講,2 月 2 日的推出與其說是一個最終解決方案,不如說是一次具有歷史意義的實驗,旨在檢驗去中心化市場是否最終能夠將資產創建、定價和交易的完整生命週期內部化,而無需回到 DeFi 最初想要擺脫的中心化捷徑。

閱讀更多:

Uniswap CCA 正在重寫 Arbitrum-Native 代幣發行

〈 Uniswap打響基於 dex 的代幣拍賣第一槍〉這篇文章初步發佈於《 CoinRank 》。