USD.AI 目前更像一個國債收益產品附加早期 GPU 貸款實驗,而非成熟的 AI 信貸市場。

撰文:Pine Analytics

編譯:AididiaoJP,Foresight News

2026 年 1 月 27 日,@USDai_Official 宣佈推出治理代幣 CHIP 併成立 USDAI 基金會,這是該協議發展中的重要一步。表面數據亮眼:總鎖倉價值達 6.56 億美元,代幣交易量超過 50 億美元。

項目的構想很吸引人。USDAI 提供一種生息穩定幣(sUSDai),其背後的支持不是算法機制或波動性加密資產,而是向 AI 基礎設施運營商司提供的貸款,這些公司通常需要資金購買 GPU、服務器和計算資源的公。理論上它連接了兩個熱門領域:DeFi 收益和 AI 基礎設施競爭。

項目的資金供給端顯然運行順利。存款大量湧入,鎖倉價值快速增長,並獲得了 Framework Ventures、YZi Labs 和 Coinbase Ventures 等知名機構的支持。但資金供給只是其中一面。

更關鍵的問題也是 CHIP 推出前值得審視的一點是資金需求端。到底誰想從 USDAI 借款?這個市場是否足夠大,能支撐目前的炒作?

USDAI 的運作模式

USDAI 採用雙代幣系統,將穩定性與收益分離。

基礎代幣 USDai 是與 1 美元掛鉤的穩定幣,通過 M^0 由美國國債和現金等價物全額支持。它旨在實現 DeFi 生態的流動性和可組合性,可以看作是無直接收益、穩定且可贖回的合成美元。

生息版本是 sUSDai。用戶將 USDai 存入金庫,換取 sUSDai,從而獲得兩種收益:基礎國債利率(約 4-5%)和向 AI 基礎設施運營商提供貸款的利息。目前年化收益率約為 6.87%,協議預計隨著更多資金投入實際貸款,收益率將升至約 10.98%。

在貸款端,USDAI 使用名為 CALIBER 的系統,將實體 GPU 和計算硬件作為鏈上抵押品進行代幣化。這一過程涉及法律結構、倉單、實物驗證和託管監督——這是一個有意放緩的流程,以確保在放款前貸款有充足的抵押。

目標借款方是中小型 AI 運營商、GPU 服務商和 DePIN 項目,這些公司需要硬件資金但難以獲得傳統銀行融資或風投。USDAI 的主張是填補傳統金融忽略的空白:以生產性 AI 基礎設施為抵押,提供快速、非股權稀釋的債務。

sUSDai 的贖回通過排隊系統設有 7 天時間鎖,以應對可能的貸款違約或市場壓力。

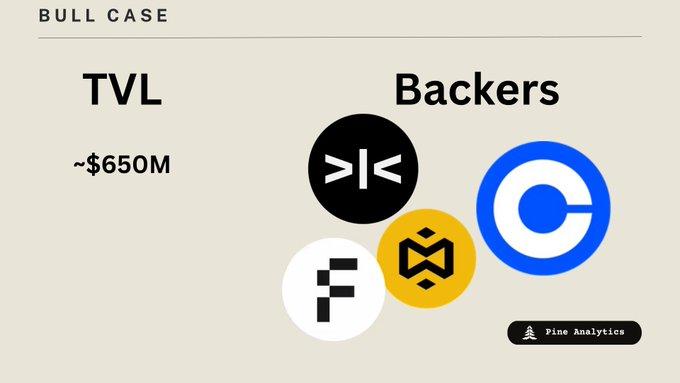

看多理由

平心而論,USDAI 確實做出了實際成果,這不是紙上談兵或簡單模仿。

產品已經存在並正常運行。鎖倉價值超過 6.56 億美元,儲備通過 M^0 包裝的國債在鏈上透明可查。在眾多不透明穩定幣項目接連暴雷的背景下,這種透明度至關重要。

保守策略是其特色而非缺點。通過將存款投入國債,並謹慎推進 GPU 貸款的代幣化,USDAI 避免了其他激進實體資產項目出現的問題,至今零違約。雖然審慎節奏可能讓追求高收益者失望,但這為長期規模擴張打下了基礎。

AI 基礎設施的資金缺口真實存在且規模龐大。大型雲服務商在 AI 資本支出上投入巨資,但資金集中在頭部。中小型運營商難以獲得傳統融資:銀行流程慢、很少接受 GPU 抵押、貸款門檻常達 2000 萬美元且需 60-90 天審批。USDAI 聲稱合格借款人 7 天即可獲貸,僅此速度優勢就可能打開巨大市場。

支持方值得信賴。Framework Ventures 領投 1300 萬美元 A 輪融資,Dragonfly、Arbitrum、YZi Labs、Coinbase Ventures 和 Bullish 參與投資。與 PayPal 的合作將 PYUSD 納入結算體系並提供 10 億美元流動性激勵。這些都是重要的機構支持。

貸款渠道正在建立。基金會公告稱已批准 15 億美元融資額度,其中 12 億美元面向 QumulusAI、Sharon AI 和 Quantum SKK,首批 1 億美元 GPU 抵押貸款將於 2026 年第一季度發放。Chainlink 已成為官方預言機服務商。只要部分渠道落實,收益主張就能得到驗證。

核心邏輯成立。中小型 AI 基礎設施運營商確實未被傳統金融充分服務。針對 GPU 抵押貸款的加密原生信貸市場填補了真實空白——而 USDAI 是首個具備可信基礎設施的市場參與者。

看空理由

儘管有所創新,USDAI 仍面臨多個結構性問題,挑戰著其當前熱度的可持續性以及 CHIP 的預期估值。

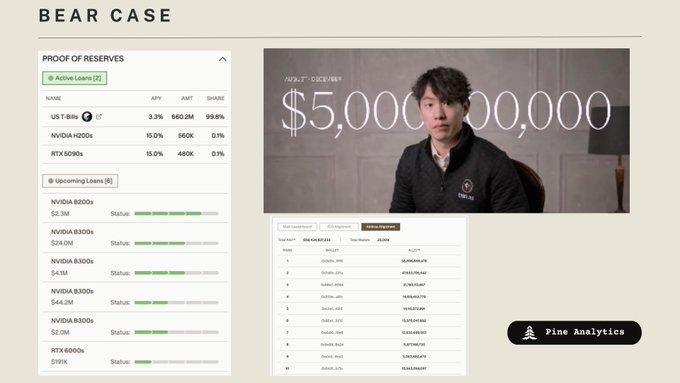

1. 資金利用率低

根據協議儲備證明,當前貸款渠道僅約 7000 萬美元——即便全部發放,也僅佔 6.5 億美元鎖倉價值的 10% 左右。其餘約 99% 資金仍在美國國債中。

實際上,用戶承擔著智能合約風險和 7 天贖回期的流動性限制,賺取的卻主要是國債收益(約 4-5%)。協議宣傳當前年化收益率近 7%,長期目標 10-15%,但當前收益主要來自政府債券而非 AI 信貸。

7000 萬美元的貸款渠道只是開始,但引發疑問:如果需求旺盛,為何在有充足資金的情況下渠道規模仍然有限?且這些貸款何時能實際發放?

2. 積分驅動的鎖倉價值與投機資金

大量鎖倉價值增長似乎來自 Allo 積分挖礦,而非對 AI 貸款收益的真實需求。系統提供高倍激勵、通過 Pendle 的槓桿策略以及反覆的流動性引導活動,強烈刺激用戶僅為獲取未來 CHIP 分配而存入資金。

歷史表明此類激勵驅動的流動性很脆弱。代幣發行後,一旦積分停止累積,通常會出現 15-30% 的資金流出,有時甚至更嚴重。真正留存的、用於可持續信貸中介的「粘性」資金可能遠低於 6.5 億美元的表面數字。

3. 核心業務未經驗證即發行代幣

CHIP 以 3 億美元完全稀釋估值發行,而其核心貸款業務尚未經大規模驗證。協議自稱為「AI 基礎設施利率制定者」,但僅 7000 萬美元的貸款渠道難以實質性地發現或設定計算信貸價格。目前它主要是將國債敞口與少量實驗性貸款打包。

在該 AI 信貸市場被證實可行前,代幣交易已提前反映對其未來的預期。任何借款方增長或放款速度不及預期都可能導致價格大幅調整。

4. 借款方問題

全球 AI 基礎設施支出每年達數千億美元,但這些資金主要由大型企業以低於 5% 的利率發債融資。USDAI 並非與這些借款方競爭。其實際客群是中小型 GPU 運營商、DePIN 項目和無法進入傳統資本市場的 AI 初創公司。

與「AI 資本支出」敘事暗示的相比,這是一個更小、風險更高、週期性更強的借款群體。這些借款方處於結構劣勢:需支付 15-20% 的年化利率,而資金充足的競爭對手融資成本僅 4-5%。同時,GPU 抵押品貶值迅速——違約情況下,回收價值可能遠低於未償本金。

5. 溝通與敘事風險

宣傳材料將當前業務描述為「流動性 GPU 債務」,並稱協議已在影響 AI 利率,儘管約 99% 的支持資產仍是國債。這在敘事與鏈上現實間造成了可信度差距——結合代幣發行,這一問題尤為敏感,因為早期買家實際上在為尚未實現的產品預期買單。

總之,USDAI 目前更像一個國債收益產品附加早期 GPU 貸款實驗,而非成熟的 AI 信貸市場。7000 萬美元的貸款渠道雖有進展,但相對於 6.5 億美元以上的存款,表明協議距離其宣稱的願景仍有很大距離。低利用率、激勵驅動的鎖倉價值、未經證實的借款方深度以及過度依賴敘事的定位,使得 $CHIP 發行的風險回報高度依賴實際貸款能否快速大規模落地。

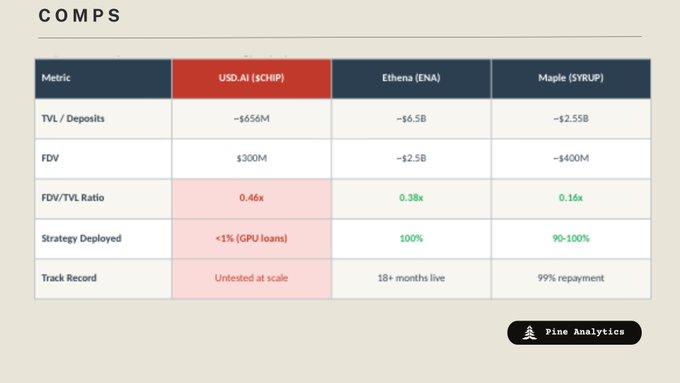

估值對比:USDAI vs. Ethena & Maple Finance

以 3 億美元完全稀釋估值發行,CHIP 的估值高於已驗證產品市場契合度的成熟穩定幣協議。

數據說明一切:CHIP 的估值倍數(FDV/TVL)是 Ethena 的 1.2 倍、Maple 的 2.9 倍,儘管其貸款渠道僅 7000 萬美元,而存款超 6.5 億美元,僅約 10% 資金按計劃投入其宣稱的收益策略。

@ethena_labs 通過對其 65 億美元 USDe 執行 Delta 中性策略超過 18 個月,歷經多次波動事件(包括空投後鎖倉價值腰斬並恢復),贏得了 0.38 倍的估值倍數。每存入一美元都即時對沖——沒有閒置資金停留於普通收益產品。

@maplefinance 在存款達 25.5 億美元、累計發放貸款超 80 億美元、歷經多個信貸週期(包括 2022 年鎖倉價值暴跌 97% 後重建)仍保持 99% 還款率的情況下,交易估值倍數僅為 0.16 倍。協議年化收入約 3000 萬美元,其中 25% 用於代幣回購。

相比之下,USDAI 約 99% 的存款仍停留在國債中——這是任何人都可通過 Ondo、Mountain Protocol 或經紀賬戶獲得的相同收益。7000 萬美元的貸款渠道是進展,但尚未成為已發放、產生收益的信貸。投資者正在為一項 largely 未經證實的收益策略的可能性支付溢價估值,而已成功執行的同類協議交易價格更低。

若 CHIP 的估值倍數壓縮至 Ethena 的 0.38 倍,其完全稀釋估值將降至約 2.5 億美元——較發行價下跌 17%。若壓縮至 Maple 的 0.16 倍,估值將降至約 1.05 億美元——下跌 65%。這還是假設代幣發行後鎖倉價值保持穩定的情況下,而歷史表明這很難實現。

最終看法

CHIP 的發行時機值得商榷。

協議通常在關鍵增長節點發行代幣以推動發展。USDAI 的做法不同,在證明其業務模式可行前先行變現市場關注度。7000 萬美元的貸款渠道雖有進展,但約 90% 的存款仍在國債中,差異化產品未達有效規模。15 億美元的「已批准融資額度」和 1 億美元的「2026 年第一季度放款」仍是公告,而非鏈上現實。

溝通方式也無助於緩解疑慮。宣傳稱 USDAI 已在「為 AI 基礎設施設定利率」——這種說法誇大了實際運營狀況。7000 萬美元的貸款渠道相對於 6.5 億美元存款,無法為任何市場「設定利率」。當敘事與現實如此脫節,值得思考誰將受益。

估值加劇了擔憂。以 3 億美元完全稀釋估值發行,CHIP 的估值高於擁有多年運營歷史和完整策略的 Ethena 和 Maple。USDAI 要求投資者以更高價格購買更少價值。

我們可能錯了嗎? 有可能。團隊擁有可靠的支持者和實際基礎設施。但以下模式難以忽視:核心業務未經驗證即發行代幣、針對未部署資本的高估值、誇大事實的營銷、主要依賴空投挖礦的鎖倉價值。這看起來不像是推動增長,更像是早期投資者在產品接受市場檢驗前製造流動性事件。

若 CHIP 因敘事動能和散戶熱情在發行後上漲,我們將其視為做空機會而非長期持有標的。