比特幣交易量低迷,正在盤整;現貨買盤緩慢恢復,而期權市場則越發偏向防禦。

撰文:Glassnode

編譯:AididiaoJP,Foresight News

摘要

- 比特幣價格仍停留在關鍵的鏈上成本價附近,支撐位正面臨考驗。需要市場有足夠信心,才能避免結構進一步走弱。

- 短期持有者心態脆弱。如果價格不能回升至關鍵盈虧平衡線之上,近期買入的投資者可能面臨新的拋售壓力。

- 整體來看,持有者行為仍偏保守。這表明當前市場處於吸收籌碼的階段,而非擴張上漲階段。

- 流動性仍是關鍵變數。儘管參與度下降,但價格保持穩定。不過,行情若要持續突破,仍需後續買盤跟進。

- 現貨 ETF 資金流趨於平穩。在經歷持續流出後,30 日平均資金流已回到中性水平附近,機械性拋壓減輕。

- 各交易所的現貨 CVD(累計成交量差額)偏向好轉,以幣安為首,顯示邊際買盤壓力正在迴歸。Coinbase 則相對平穩。

- 永續期貨的槓桿水平依然不高,資金費率基本中性。投機倉位仍顯謹慎,容易因波動而被震出局。

- 期權市場正轉向尋求下跌保護:看跌期權偏斜、短期隱含波動率上升,交易商 Gamma 值轉為負值,增加了價格下行的敏感性。

鏈上洞察

再度走弱

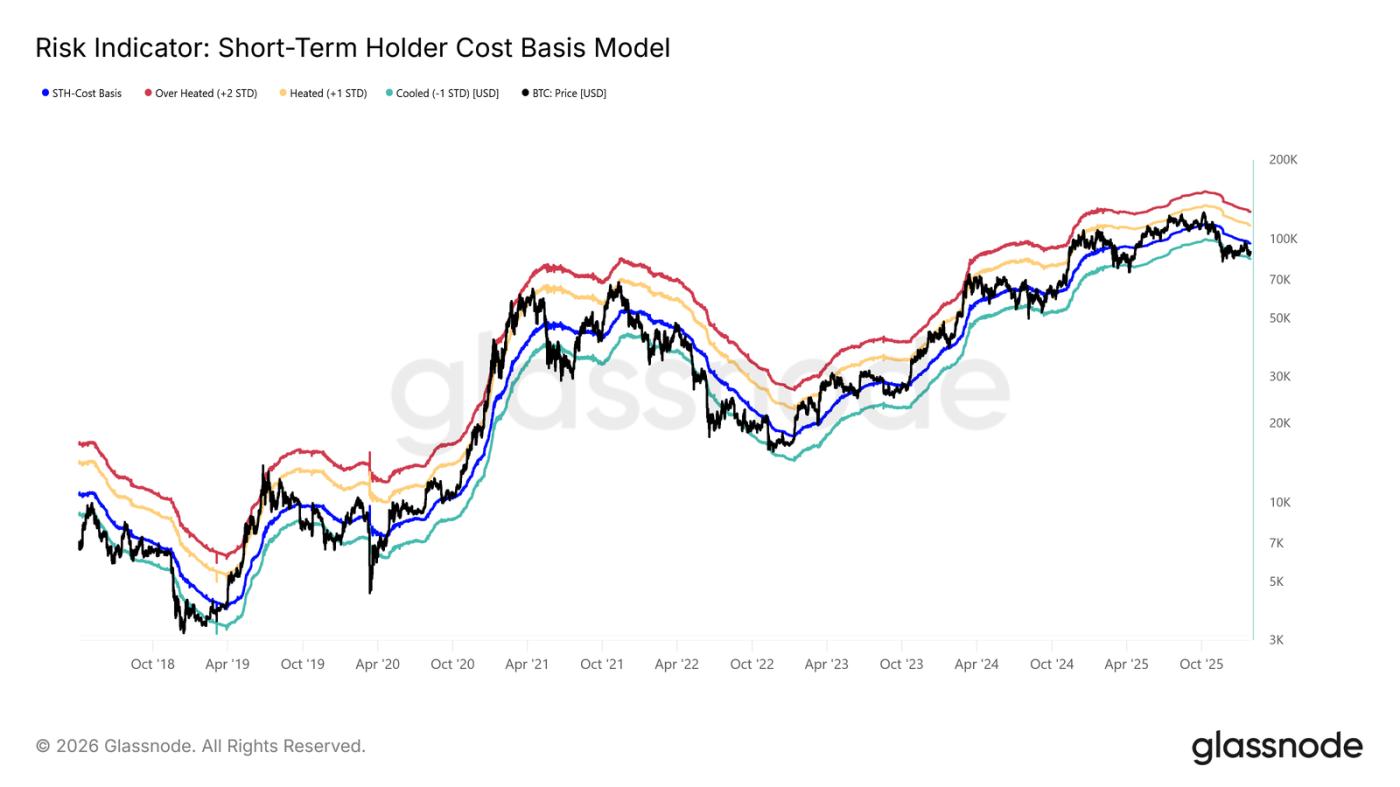

現貨價格未能維持在短期持有者成本價之上後,市場已進入小幅回調。

目前價格低於 9.65 萬美元這一關鍵的牛熊分界線,市場結構與 2022 年第一季度及 2018 年第二季度的情況非常相似。

如圖表所示,當前盤整區間的下沿(-1 個標準差)位於 8.34 萬美元。這是近期的關鍵支撐位,若跌破,可能引發更深回調,下探至 8.07 萬美元的真實市場均值。

支撐位敏感度

市場對短期持有者成本價下沿及真實市場均值如此敏感,是因為近期買入的籌碼中,虧損比例較高。在這種情況下,歷來對價格敏感的短期持有者更容易在虧損時賣出,從而增加拋壓。

因此,這些價位是防止市場滑向類似 2022-2023 年深度熊市的最後防線。

目前,短期持有者的虧損籌碼佔比已降至 19.5%,遠低於 55% 的中性閾值。這表明,雖然下行風險依然存在,但大規模的短期持有者恐慌拋售尚未發生。

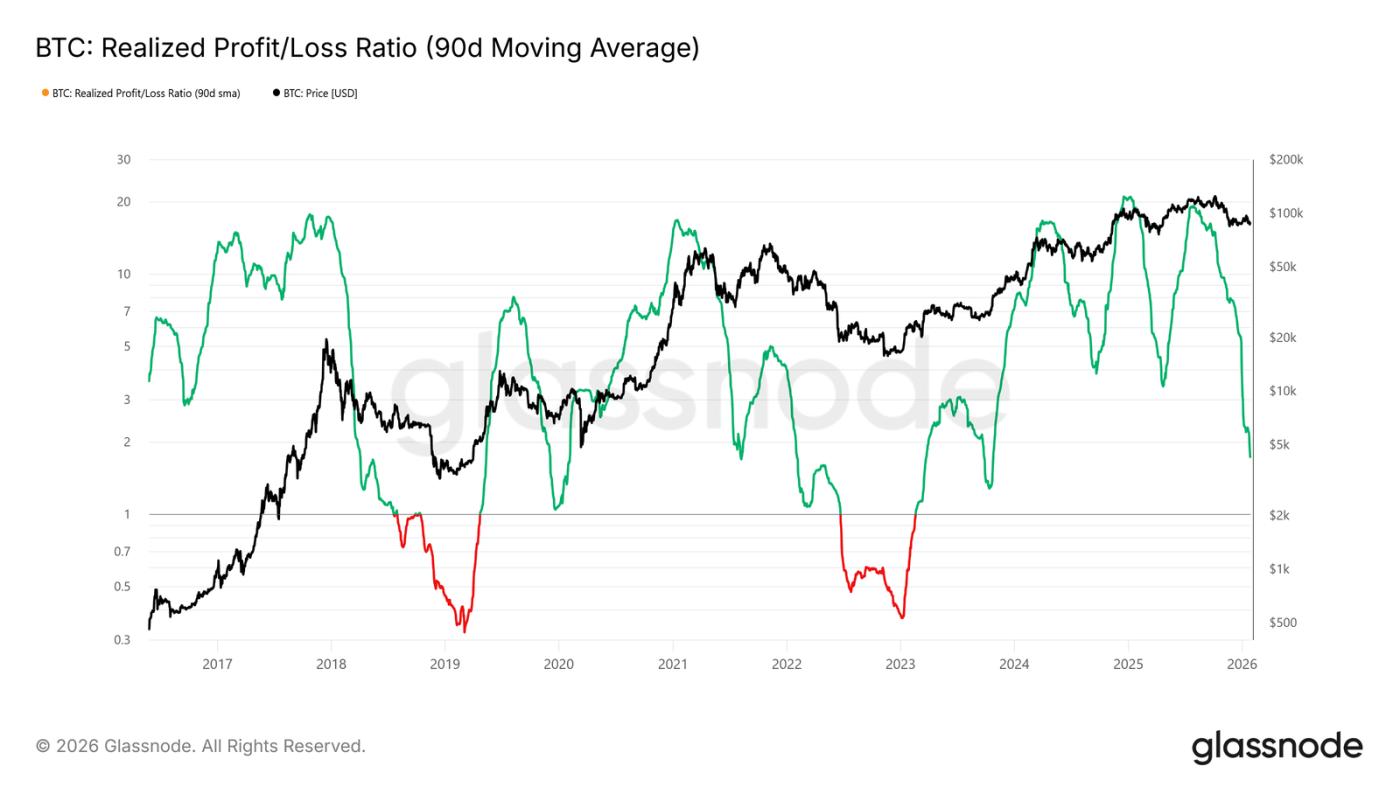

流動性是關鍵

鑑於守住 8.07 萬至 8.34 萬美元這一關鍵支撐區的重要性,流動性狀況成為當前焦點。任何向可持續反彈的實質性轉變,都應體現在對流動性敏感的指標上,例如「已實現損益比(90 日移動平均)」。

歷史上,包括過去兩年中的週期反彈在內,強勁的上漲階段都需要該指標上升並維持在 5 左右。這標誌著新資金正重新流入市場。

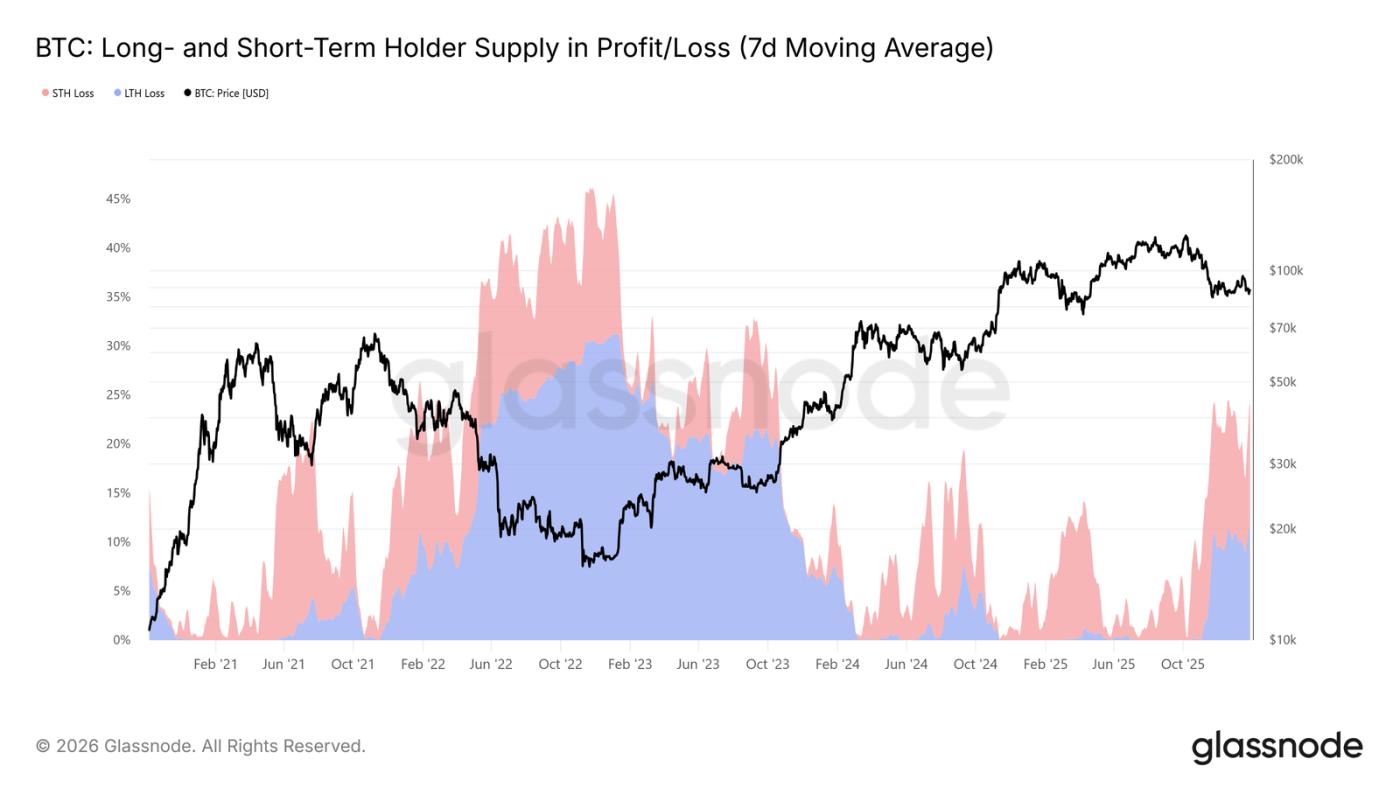

供應面臨壓力

另一個影響中期市場結構的核心鏈上指標是「長 / 短期持有者的盈利 / 虧損供應量」。該數據顯示,目前超過 22% 的流通供應處於虧損狀態,與 2022 年第一季度和 2018 年第二季度的情況相似。

隨著頂部買入的籌碼逐漸「沉澱」為長期持有,且投資者選擇持有此前上漲中買入的幣,長期持有者的虧損佔比隨時間推移而上升。

這些堅定的持有者目前正承受著時間和價格的雙重壓力。如果價格跌破前述關鍵支撐位(短期持有者成本價下沿及真實市場均值),可能導致長期持有者也選擇止損,增加中期下行風險。

鏈下洞察

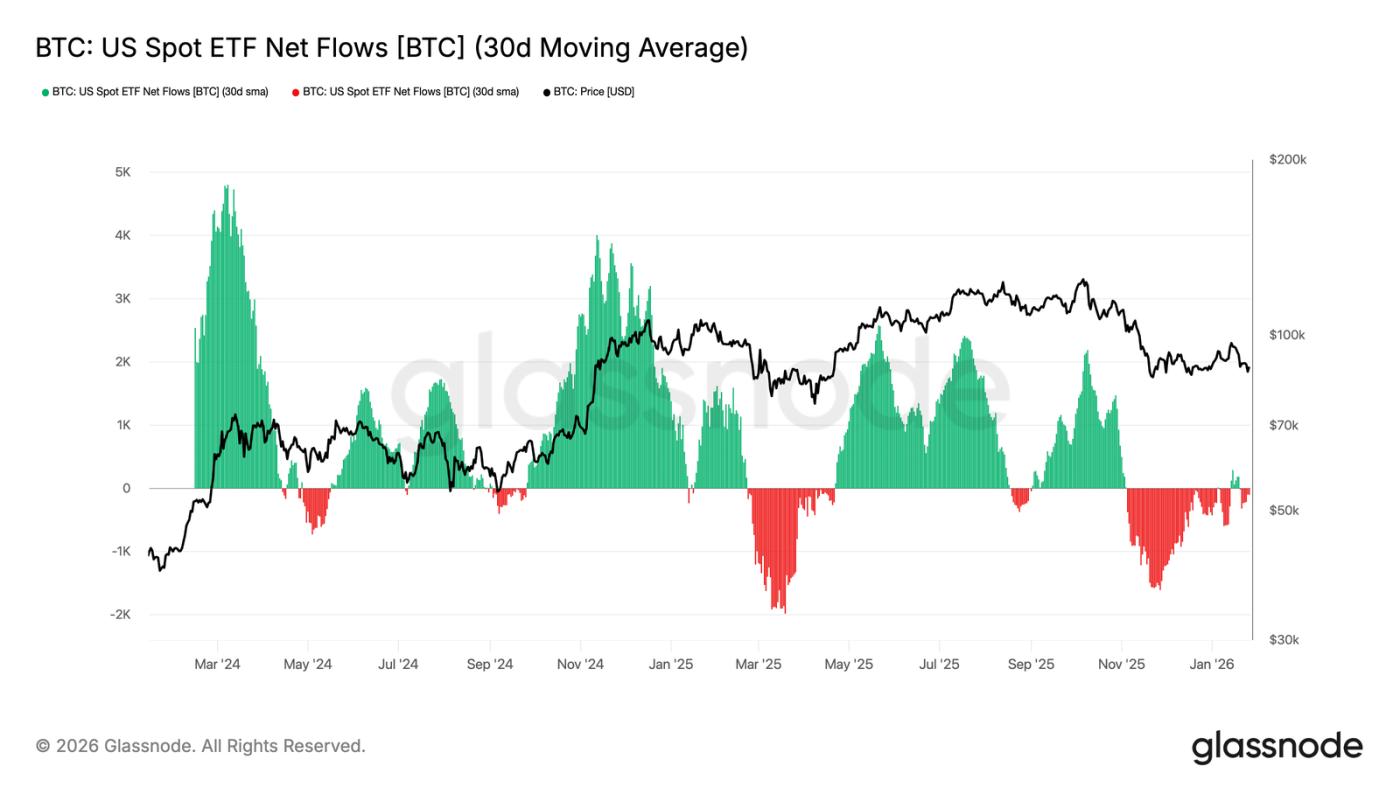

現貨 ETF 流出放緩

美國現貨比特幣 ETF 的淨資金流已迴歸平衡。在經歷長期淨流出後,其 30 日移動平均值已接近零線。這表明 ETF 帶來的結構性拋壓已顯著緩解。

值得注意的是,近期的資金流入反彈力度,遠不及 2024 年初和年末的幾輪積累潮。這表明機構需求仍偏謹慎,而非積極追漲。在資金流入動力減弱的情況下,BTC 價格仍能維持在較高區間,似乎更多地依賴於現貨持有者的信念,而非 ETF 的新增需求。

若資金流能重回持續淨流入狀態,將有利於上漲趨勢的延續。反之,若無法實現,BTC 可能繼續盤整,因為市場缺乏此前推動上漲的外部流動性注入。

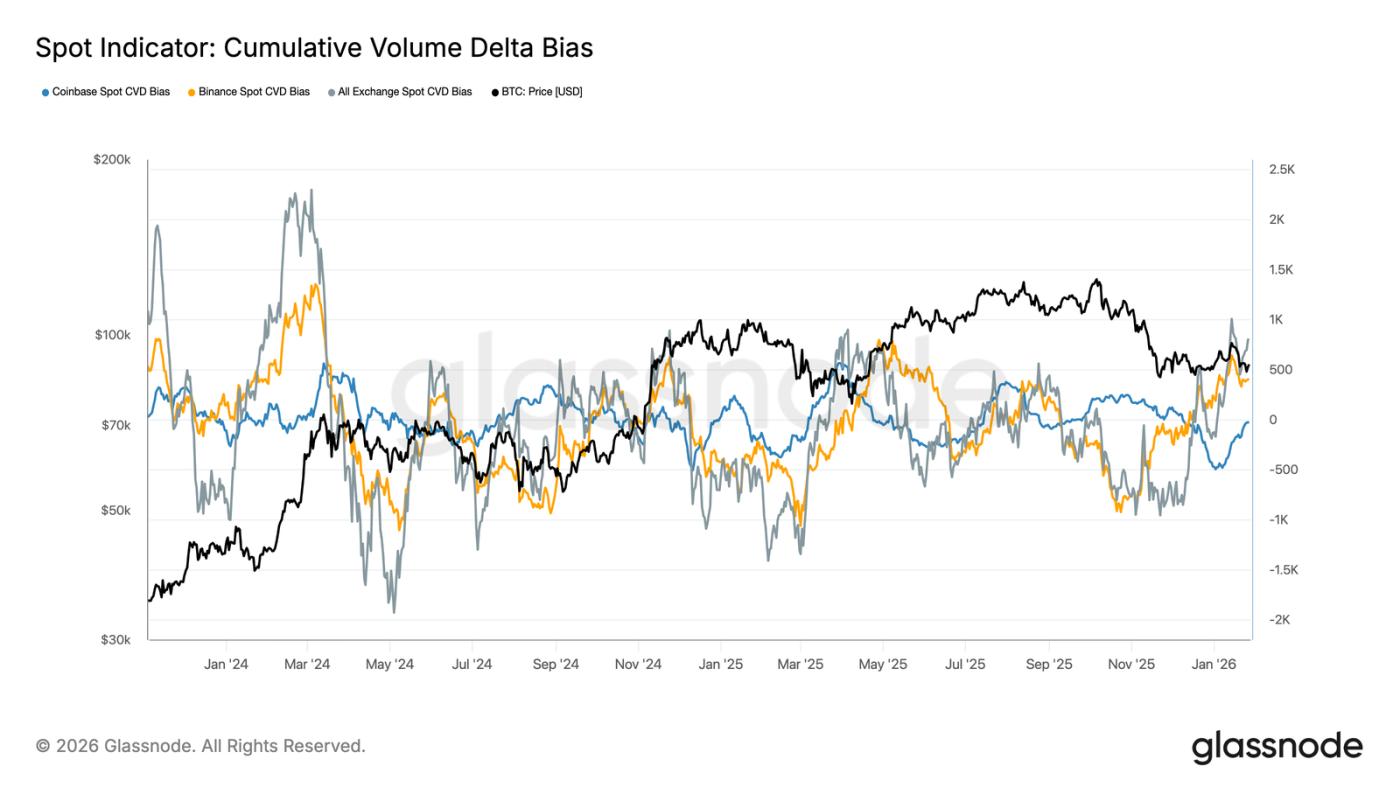

現貨資金流改善

主要交易所的現貨 CVD 偏向正在上升,顯示市場買盤壓力在長期低迷後開始迴歸。幣安引領反彈,從深度負值快速回升;全交易所彙總的 CVD 偏向也已轉正。

然而,Coinbase 的 CVD 偏向仍在區間內波動,表明美國本土的現貨需求相對穩定,但不及離岸市場活躍。這種差異說明,邊際買盤力量正在迴歸,但其主要驅動力是全球風險偏好,而非美國本土的決定性買盤。

如果買盤主導性能持續,將支撐價格進一步企穩甚至上行。但本輪週期中,市場屢次未能維持積極的 CVD 趨勢,因此後續買盤能否持續將是關鍵。

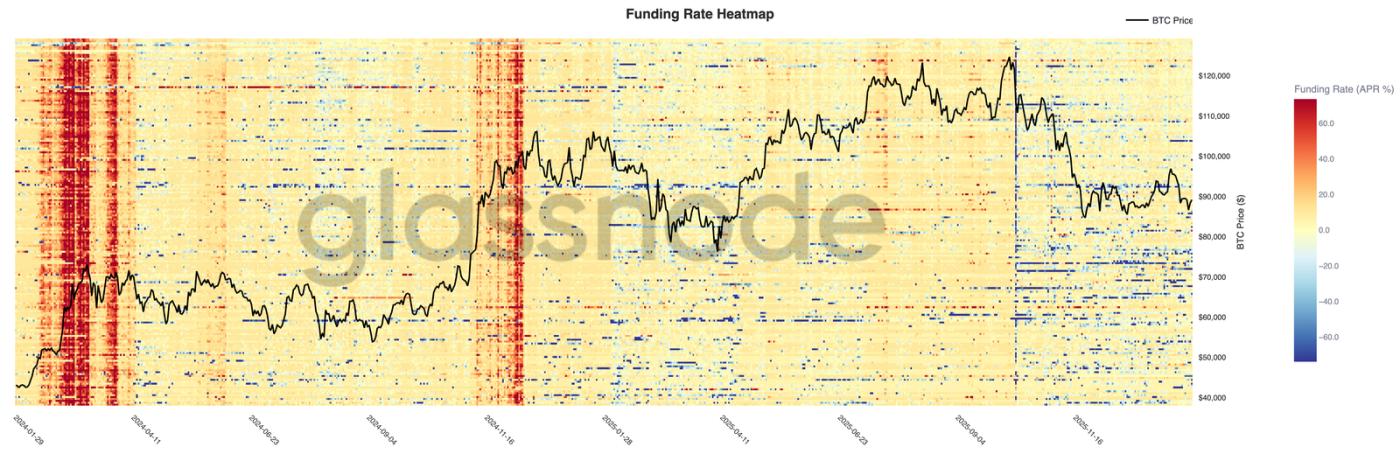

永續期貨市場依舊平靜

各交易所的永續資金費率大多保持中性,儘管價格波動較大。這表明槓桿已被清理,多空頭寸相對平衡,雙方都未持續支付高額資金費。

值得注意的是,在局部反彈中仍會出現短暫的正資金費率峰值,反映出短暫的多頭追漲行為。但這些峰值未能持續,印證了投機情緒脆弱且易消退的觀點。

在資金費率被壓縮且不均衡的情況下,市場越來越依賴現貨需求來推動趨勢。若資金費率能持續為正,則表明槓桿重建和風險偏好迴歸;若持續中性,則意味著市場可能進入緩慢且震盪的盤整階段。

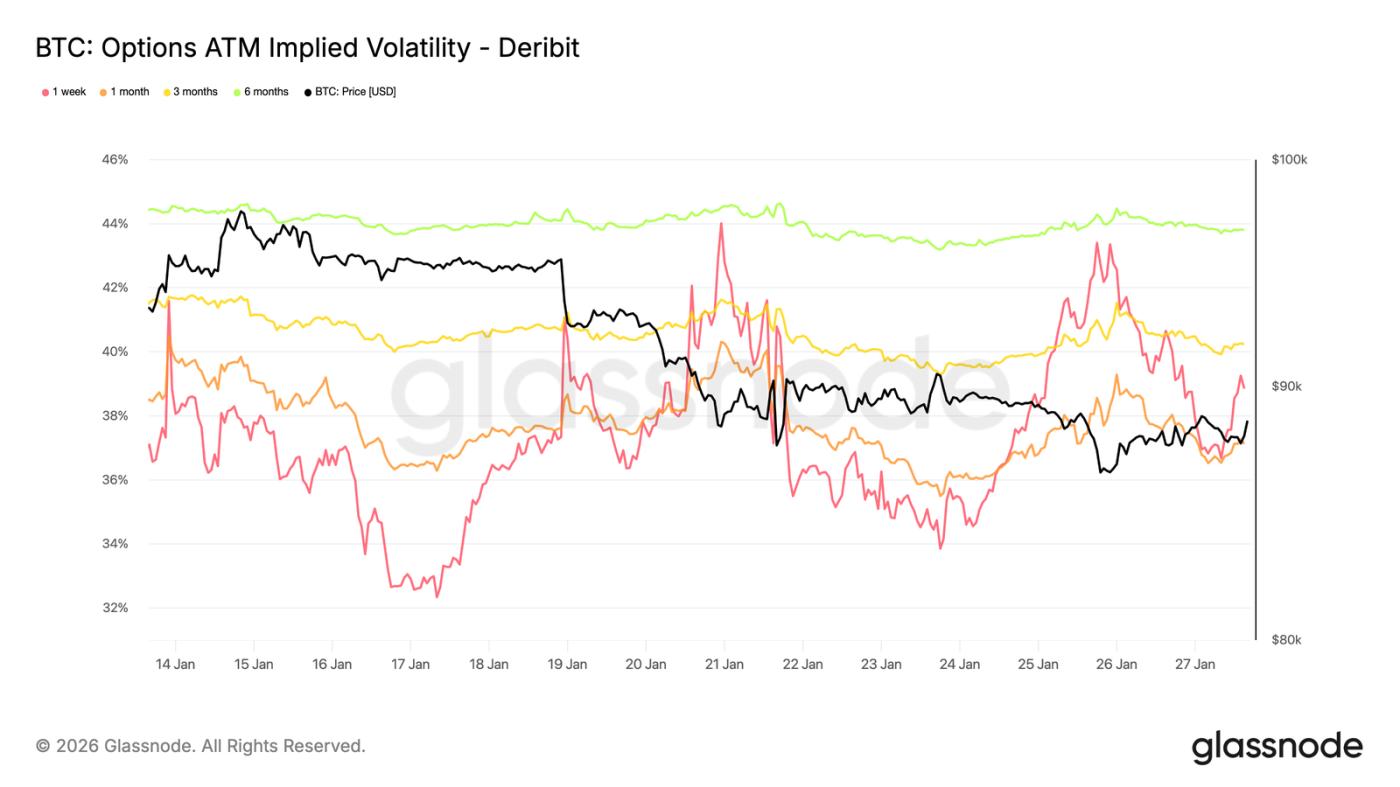

隱含波動率:短期上升,長期穩定

上週末,短期平價隱含波動率急劇上升,反映出市場對短期整體風險環境(而非僅加密貨幣本身)的敏感度提高。

這一變化與地緣政治不確定性上升及宏觀風險加劇同時發生,這類風險通常首先影響波動率曲線的近端。波動率重定價主要集中在短期期權,長期期權波動率則保持相對穩定。

這表明市場是在重新評估短期不確定性,而非改變長期風險預期,屬於對外部風險的反應,並未出現內部壓力或結構失衡的跡象。

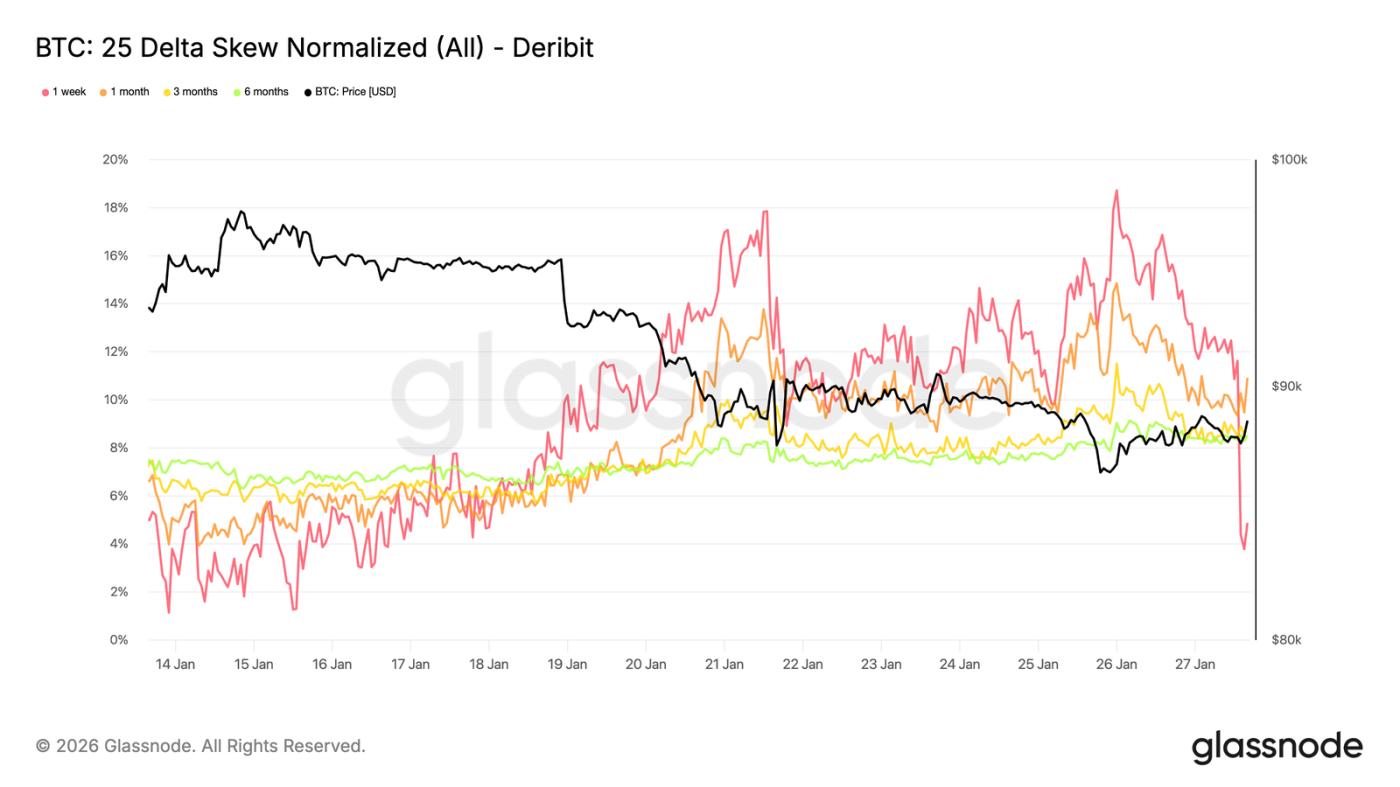

25 Delta 偏斜:看跌情緒蔓延

隨著波動率調整,偏斜能更清晰地反映市場情緒。各期限的 25 Delta 偏斜均已轉向看跌,表明對下跌保護的需求相對增加。

這種轉變意味著市場對中長期的看法趨於謹慎,儘管現貨價格走勢仍然有序。調整是漸進的,表明是有計劃的套保行為,而非恐慌性買入看跌期權。

短期偏斜(尤其是一週期限)波動較大,而整體曲線較上週小幅看跌。這種差異顯示市場在各個時間段都表達了謹慎,但並未陷入極度緊張。

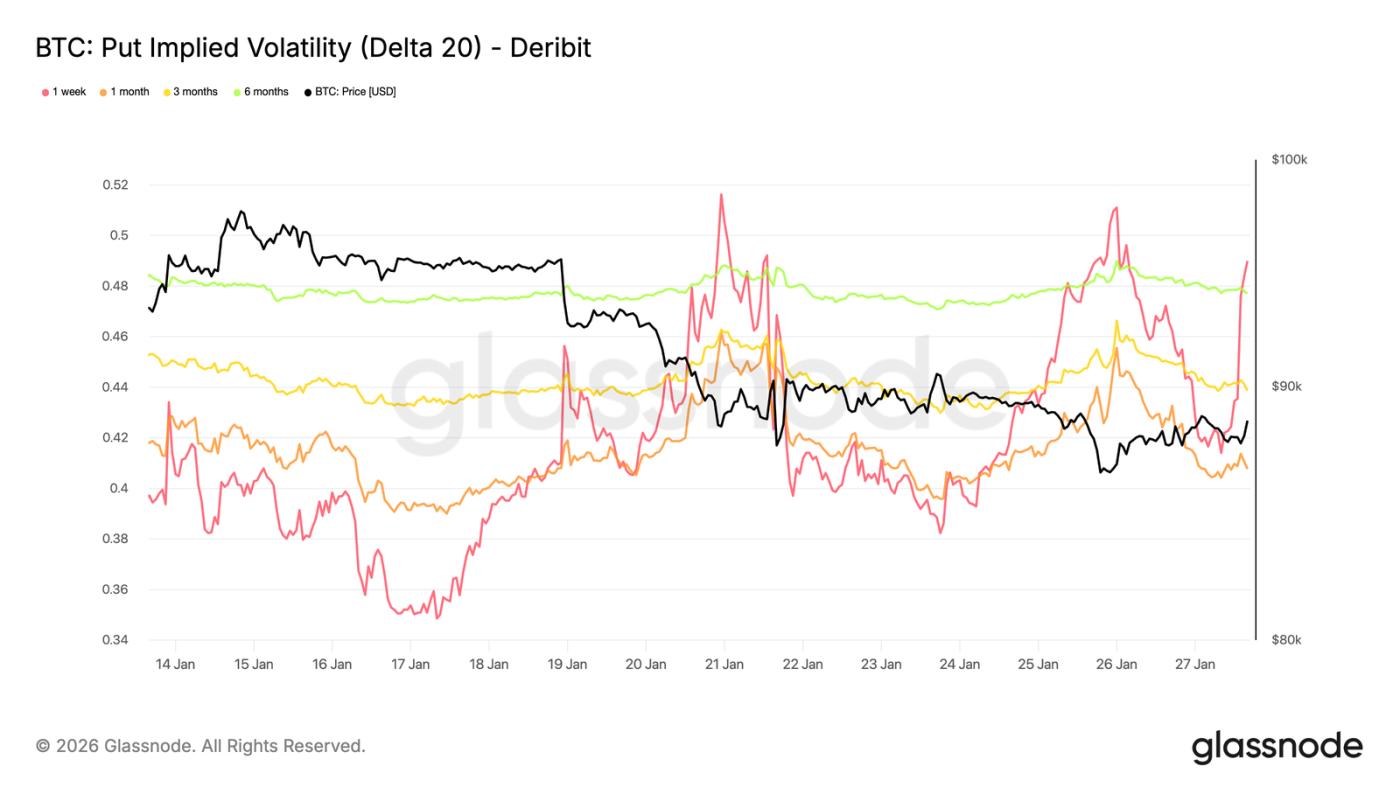

下跌隱含波動率:有保護,但未計價崩盤

通過插值得出的特定德爾塔隱含波動率,可以平滑觀察各期限的波動率曲面。這裡重點關注 20 德爾塔看跌期權,它能清晰反映長期的下行保護需求。

儘管偏斜看跌,但各期限的下跌隱含波動率仍相對溫和。即使觀察至 2026 年底的期權,市場也只計價了小幅下跌的可能。

這揭示了一個重要細節:參與者願意為下跌保護支付比看漲期權更高的費用,但並不認為會發生劇烈下跌。市場情緒明顯防禦,但對下跌幅度的預期仍然有限。

這與近期現貨市場呈現的「有序下跌而非恐慌拋售」特徵相符。

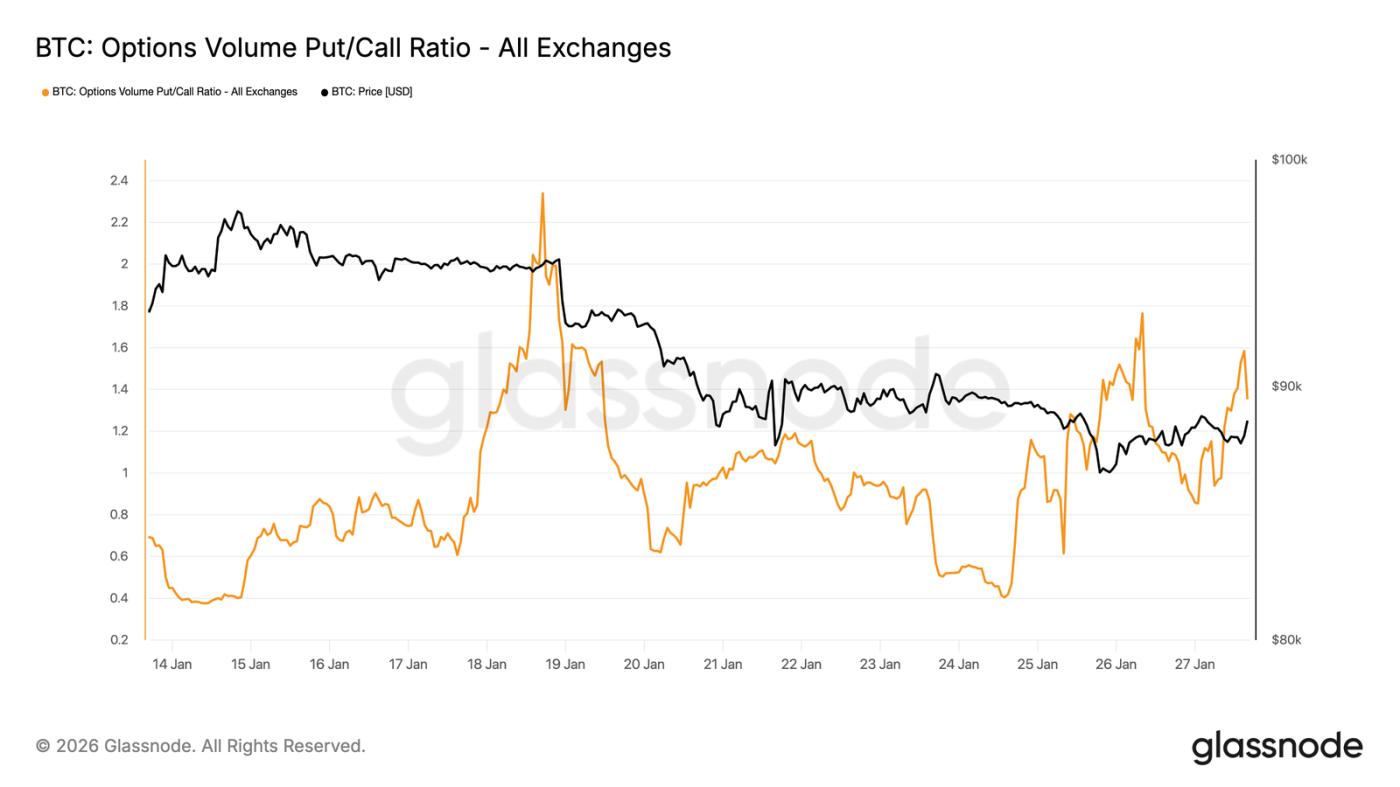

看跌期權交易量領先

從交易量看,期權市場的看跌 / 看漲比率也證實了這種防禦姿態。看跌期權交易量相對看漲期權有所增加,但並未出現通常與恐慌性對沖相關的交易量暴增。

交易量活躍但有序,表明交易員在逐步調整倉位,而非情緒化地追漲殺跌。這與市場承認下行風險、同時以可控方式緩步下行的謹慎基調一致。

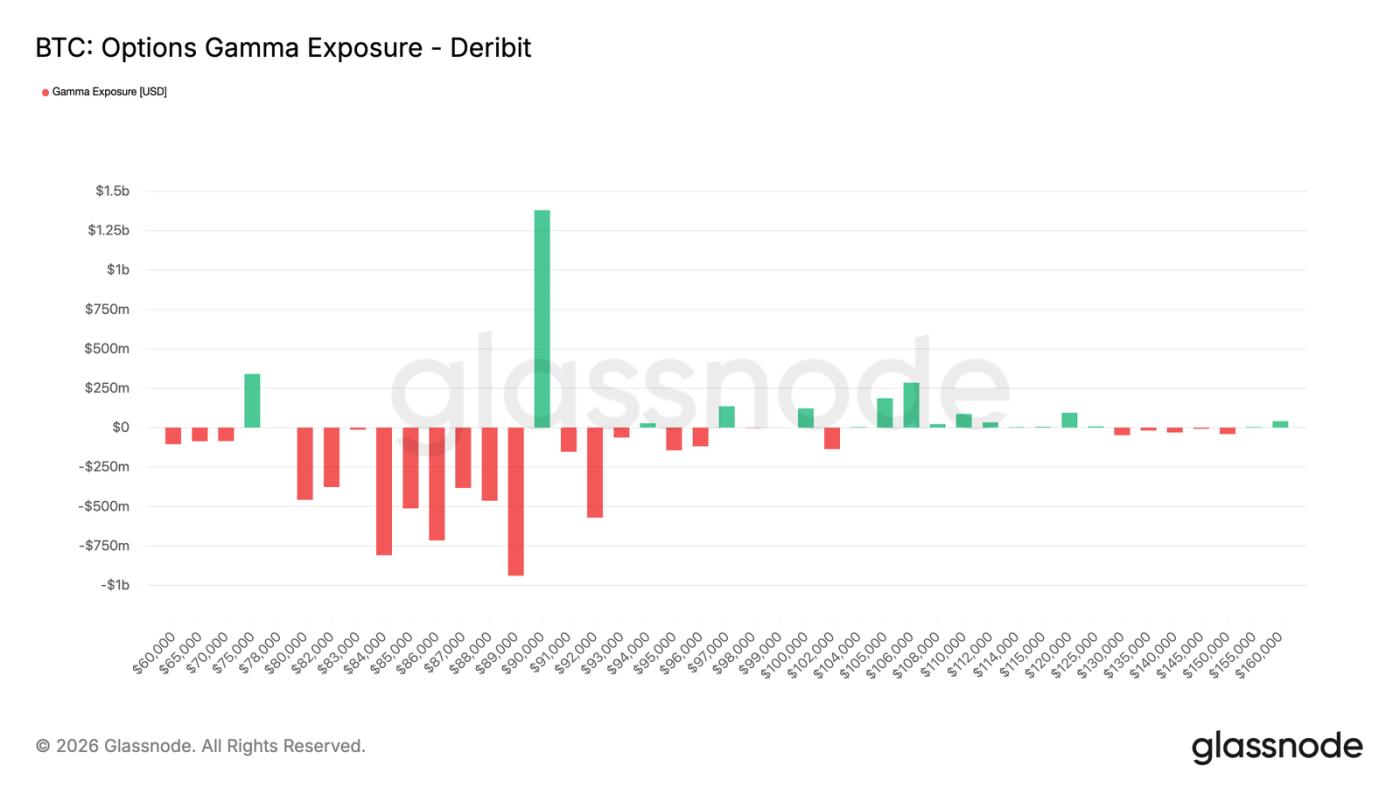

交易商 Gamma:低於 9 萬美元利於下跌

交易商 Gamma 敞口揭示了當前市場的一個重要結構特徵。交易商在 9 萬美元向下至約 7.5 萬美元的廣泛區間內持有空頭 Gamma。該區間恰是一個重要支撐帶。

在空頭 Gamma 環境下,交易商的對沖行為會放大價格波動。當現貨下跌時,交易商為對沖其空頭看跌期權風險,會賣出期貨或現貨,從而機械地加劇下跌勢頭。這解釋了為何即使沒有大量拋售,回調也可能深化。

同時,在 9 萬美元附近仍存在顯著的多頭 Gamma 集中區。這意味著要突破該價位向上,需要持續且強勁的買盤,而非零星買盤。

在上述條件出現前,市場結構更利於價格緩慢、受控地下行,而非快速反轉。

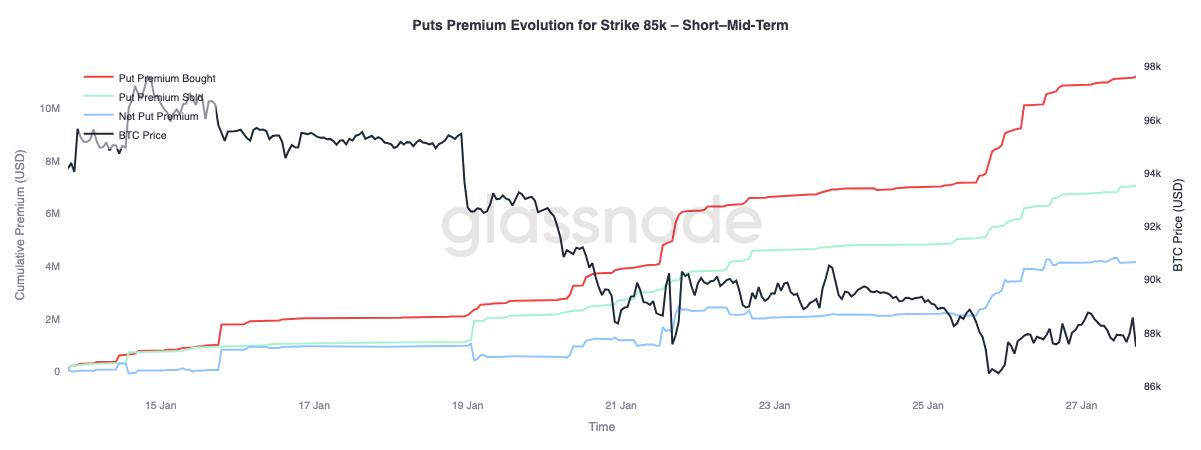

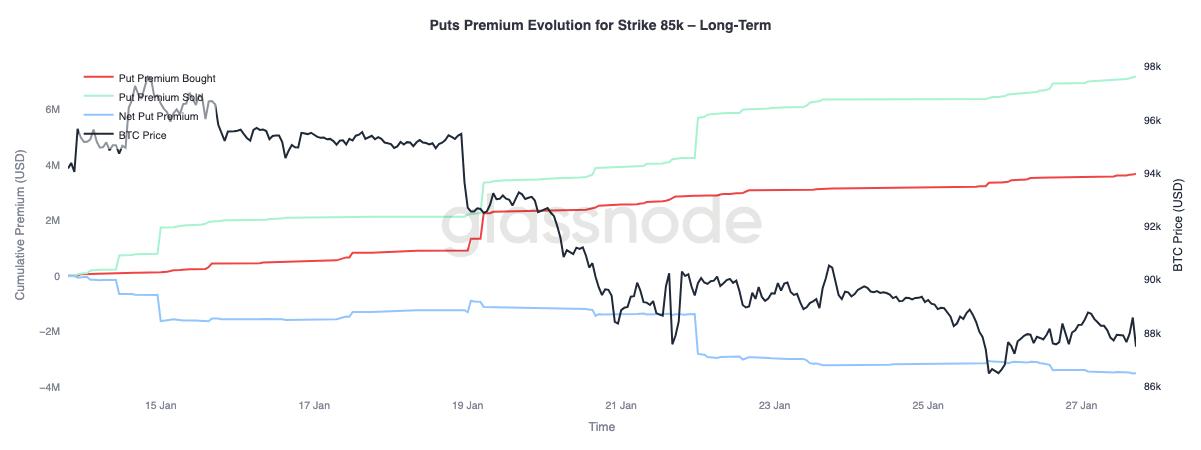

看跌期權權利金:短期買入,長期賣出

聚焦 8.5 萬美元行權價的看跌期權權利金變化,可以發現期限上的分化行為:三個月以內的短期期權,淨買入權利金佔主導,推動淨權利金上升;三個月以上的長期期權,則呈現淨賣出權利金。

這反映出市場對比特幣從 9 萬美元中位區間跌至 8 萬美元高位區間的反應:對沖短期下跌風險,但同時願意賣出遠期的下跌保護。這種結構表明市場僅是短期謹慎,長期風險預期並未惡化。

結論

比特幣繼續在關鍵的鏈上價位附近盤整,持有者信念與邊際需求之間的博弈處於微妙平衡。短期持有者狀態依然脆弱,若支撐位失守,可能導致新一輪拋售。

不過,整體資金流已趨於穩定:ETF 拋壓緩解,現貨市場倉位(尤其是離岸市場)出現初步改善跡象,表明買盤興趣正在復甦。同時,衍生品市場表現剋制,中性資金費率意味著市場槓桿較低,價格對投機資金的依賴減少。

期權頭寸強化了市場的謹慎態度:偏斜轉向看跌,短期保護需求上升,交易商 Gamma 轉負增加了價格波動加劇的風險。

未來走向取決於現貨和 ETF 渠道的需求能否持續。若資金流能重回持續淨流入且現貨買盤增強,將支撐趨勢延續;反之,若市場脆弱性持續且下跌對沖需求上升,則可能面臨進一步盤整或深度回調。