- USDY 在Sei上的部署標誌著從靜態穩定幣向可編程、可產生收益的美元的轉變,這些美元可以作為 DeFi 市場的活躍抵押品和流動性。

- 此舉反映了代幣化美國國債市場向數十億美元規模的成熟轉變,在這個市場中,延遲、最終性和可組合性等基礎設施選擇日益影響著資本流動。

- 通過將 Ondo 以合規為導向的 RWA 結構與 Sei 的高性能執行層相結合,此次發佈表明機構金融和鏈上系統在現金管理和結算層面是如何開始融合的。

Ondo 的 USDY 在Sei上線,凸顯了有收益、有國債支持的美元如何演變為核心鏈上金融原語,結合了機構合規性、現實世界收益和高性能區塊鏈結算。

新的RWA入口

Ondo 的 USDY(Ondo 美元收益代幣)與其說是創造又一種“穩定幣”,不如說是將一種熟悉的傳統金融(TradFi)行為在鏈上規範化:將閒置的美元存入短期、與國債掛鉤的收益型代幣,同時又不犧牲可轉移性、可組合性或全天候結算。正因如此,其在Sei 的部署才顯得意義非凡,而非僅僅是一次例行的多鏈擴張。根據 Sei 的公告,USDY 上線首日即可在互換、借貸和橋接等交易中發揮作用——可在 Saphyre 上交易,可用作 Takara Lend 和 Yei Finance 的抵押品,並通過 LayerZero 進行轉移——這使得此次發佈更像是“將一種帶收益的美元接入到正在運行的 DeFi 經濟體中”,而非“添加一個新的代幣合約”。

USDY 的真正含義

社交媒體上的簡短描述往往忽略了一個關鍵細節:Ondo 並沒有將 USDY 定位為普通的穩定幣;在其官方文檔中,USDY 被描述為一種面向符合條件的非美國個人和機構的代幣化票據,其收益機制通過累積代幣價格 (USDY) 或重新基準化包裝器 (rUSDY) 來體現。文檔明確指出,該工具未根據美國證券法註冊,也不在美國境內或向美國人士發行,並且在不同司法管轄區還存在額外的投資者類別限制。這種法律和產品架構並非偶然;它直接源於 ICO 時代後慘痛的教訓:最終決定“鏈上美元”能否大規模發行的,是分銷和披露規則,而非智能合約。這也解釋了為什麼 USDY 的發展歷程越來越與更廣泛的機構代幣化浪潮相融合,而非零售穩定幣的軍備競賽。

規模轉變:代幣化國庫券不再是小眾產品

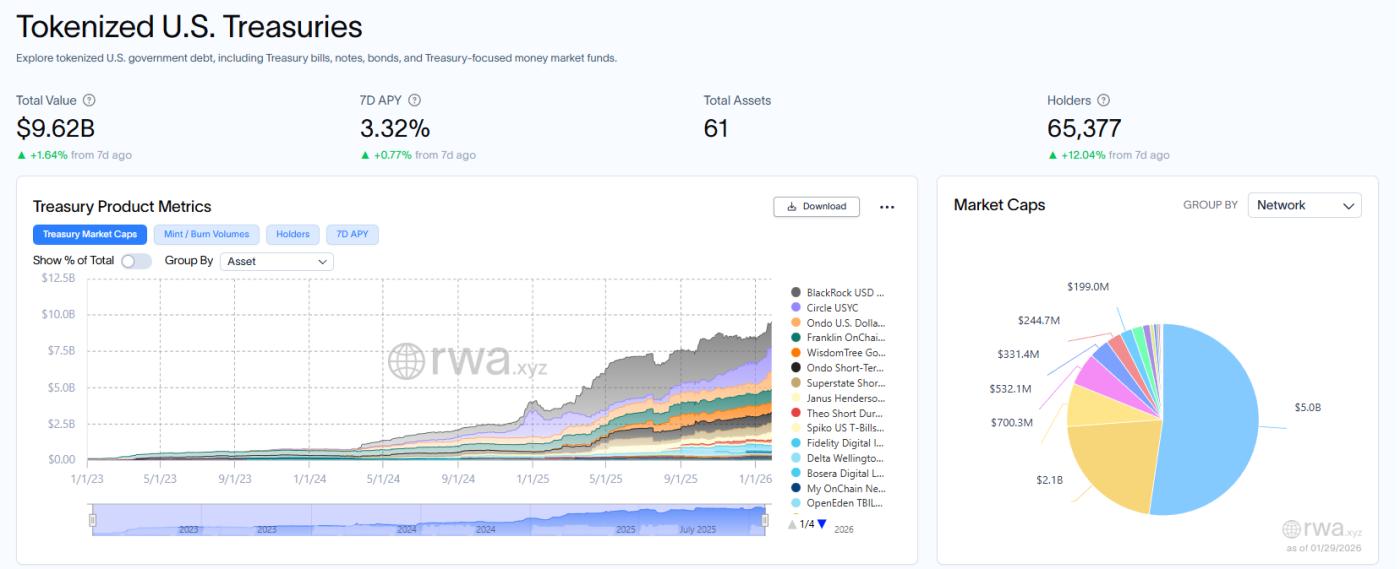

要理解Sei為何選擇此時上線,我們需要放眼全局:代幣化的美國國債市場規模已達數百億美元。截至2026年1月28日,RWA.xyz數據顯示,代幣化國債的總價值已達100億美元,擁有數萬名持有者和數十種產品。這與2020年至2022年的早期試驗形成了鮮明對比,當時的“代幣化國債”大多指的是發行量有限的小型產品。在這個市場中,RWA.xyz列出的Ondo美元收益率(USDY)價值約為13.98億美元(同樣截至2026年1月28日),這使得Ondo躋身代幣化國債價值最高的平臺之列——這表明USDY的規模已經足以讓“新鏈支持”重塑流動性路徑,而不僅僅是增加選擇餘地。

為什麼Sei,以及為什麼是現在?

Sei將自身定位為一個針對高頻、低延遲金融交易優化的結算層。在其 USDY 公告中,Sei 聲稱其基礎設施具備低於 400 毫秒的最終結算時間和 12,500 TPS 的交易處理速度,並明確指出這些特性能夠提供傳統金融式現金管理和實時抵押品流動性所需的確定性執行環境。此外,Sei 還做出了一個更具吸引力的機構化聲明——來自貝萊德、Brevan Howard、Hamilton Lane、Laser Digital(野村證券)和阿波羅等機構的代幣化基金已“上線”。無論人們將其解讀為營銷手段還是方向性信號,都揭示了其戰略意圖: Sei上的 USDY 被定位為一個旨在承載面向機構的風險加權資產 (RWA) 而非僅僅進行投機的生態系統中產生收益的美元部分。更深層次的原因在於歷史:每次市場嘗試將短期政府債券收益率數字化時——無論是通過貨幣市場基金、回購現代化還是 ETF 封裝——最終勝出的分銷渠道都是能夠減少終端持有者操作摩擦的渠道;在加密貨幣領域,鏈的吞吐量和用戶體驗也是這種“分銷”的一部分,因為從閒置資金到生產性抵押品的路徑必須快速、廉價且可靠,才能與鏈下替代方案競爭。

真正的考驗:流動性是一種行為,而非上市

樂觀的觀點很簡單:如果 USDY 成為Sei借貸市場中默認的高質量抵押品,那麼“國債收益率”將不再是被動持有的資產,而成為一種可編程的資產負債表基礎,能夠支持槓桿、做市和跨鏈國債路由——這種實用性是穩定幣本身在沒有外部收益包裝的情況下很少能提供的。懷疑的觀點同樣重要:新鏈部署往往會在短期內造成看似“流動性增長”的宣傳高峰,而實際使用情況尚未證明這一點。真正有意義的 RWA 橋頭堡和暫時的激勵假象之間的區別,將體現在借款人和協議在新鮮感消退後是否會反覆選擇 USDY 而不是不產生收益的穩定幣。即便在保守的假設下,USDY 向以績效為先的鏈的過渡也正值代幣化國債已成為一個龐大且可衡量的市場,而 USDY 本身也已達到數十億美元的規模之際——這些條件使得此次發佈與其說是又一個整合新聞,不如說是朝著將鏈上金融轉變為現金管理再次像現金管理一樣運作的領域邁出的雖小但具體的一步。

閱讀更多:

從國債到股票:Ondo 打造“華爾街 2.0”鏈上平臺的嘗試

〈 貝萊德的 RWA 時代遇上 Ondo 的收益率美元:為什麼 USDY 上線Sei很重要〉這篇文章首先發佈於《 CoinRank 》。