本文為機器翻譯

展示原文

一個規模達 8 億美元的鏈上衍生品引擎並非牛市中的特例。

這是流動性停止流出加密貨幣軌道時必然會出現的情況。

@HyperliquidX 目前的運營規模大致如此。

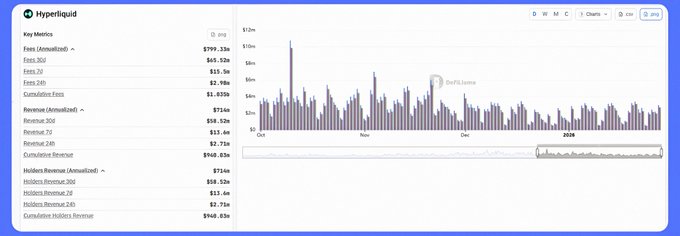

➣ 年化總手續費:7.99 億美元

➣ 年化持有者收入:7.14 億美元

➣ 未平倉合約:86 億美元

➣ 30 天期交易量:超過 1730 億美元

➣ 每日回購:200 萬美元

➣ 手續費捕獲率:89%

真正引人注目的並非增長,

而是控制。

手續費通過 HIP-3 進行折扣,而絕對收入卻持續增長。這隻有在交易量彈性真實存在的情況下才能奏效。由於執行已內部化,因此降低的吃單成本不會壓縮利潤率。不存在外部鏈上攫取利潤的情況。

這改變了風險狀況。

流動性不再通過發行來補貼,而是通過手續費回收和回購來維持。援助基金將吞吐量直接轉化為代幣需求,從而在保持高交易量的同時減少流通量。

這套機制是機械式的。

降低手續費吸引交易流量。交易流量用於回購。回購收緊供應。供應收緊提升深度。深度提升吸引更多交易者。

問題不在於手續費能否增長,而在於激勵機制正常化後,交易量能否保持穩定。

當執行和激勵機制處於同一層面時,競爭的焦點將從市場營銷轉移到延遲和深度。

此時,市場主導地位便會轉化為結構性因素。

超液體。

超流動性

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享