原文標題:Why BTC and ETH Haven』t Rallied with Other Risk Assets

原文作者:@GarrettBullish

原文編譯:Peggy,BlockBeats

編者按:在多類資產上漲的背景下,BTC 與 ETH 的階段性滯漲,常被簡單歸因於「風險資產屬性」。本文認為,問題的核心並不在宏觀,而在加密市場自身的去槓桿階段與市場結構。

隨著槓桿出清接近尾聲、交易活躍度降至低位,存量資金難以對抗由高槓杆散戶、被動資金與投機性交易共同放大的短期波動。在新增資金與 FOMO 情緒尚未迴歸之前,市場對負面敘事更為敏感,屬於結構性結果。

歷史類比表明,這種表現更可能是長期週期中的階段性調整,而非基本面失效。本文試圖跳出短期漲跌,從週期與結構出發,重新理解 BTC 與 ETH 當前所處的位置。

以下為原文:

比特幣(BTC)和以太坊(ETH)近期明顯跑輸其他風險資產。

我們認為,造成這一現象的主要原因包括:交易週期所處階段、市場微觀結構,以及部分交易所、做市商或投機基金對市場的操縱行為。

市場背景

首先,自去年 10 月開始的去槓桿式下跌,對高槓杆參與者,尤其是散戶交易者,造成了沉重打擊。大量投機性資金被清洗出局,導致市場整體變得脆弱且趨於避險。

與此同時,中國、日本、韓國以及美國的 AI 相關股票出現了極為激進的上漲行情;貴金屬市場也經歷了一輪由 FOMO(錯失恐懼)情緒驅動、近似「meme 行情」的暴漲。這些資產的上漲吸收了大量散戶資金——而這點尤為關鍵,因為亞洲和美國的散戶投資者,仍然是加密市場中最主要的交易力量。

另一個結構性問題在於:加密資產尚未真正融入傳統金融體系。在傳統金融體系中,大宗商品、股票和外匯可以在同一個賬戶中交易,資產配置切換幾乎沒有摩擦;但在現實中,從 TradFi 向加密市場轉移資金,仍然面臨監管、操作流程以及心理層面的多重障礙。

此外,加密市場中專業機構投資者的佔比依然有限。多數參與者並非專業投資人,缺乏獨立的分析框架,容易受到投機資金或兼具做市角色的交易所影響,從而被情緒和敘事牽引。諸如「四年週期」「聖誕魔咒」等敘事被反覆渲染,儘管它們既缺乏嚴密邏輯,也沒有紮實的數據支撐。

市場中普遍存在過於線性的思維方式,例如直接將 BTC 的價格波動歸因於 2024 年 7 月日元升值等單一事件,而缺乏更深入的分析。這類敘事往往被迅速傳播,並對價格形成直接影響。

接下來,我們將擺脫短期敘事,從獨立思考的角度來分析這一問題。

時間維度至關重要

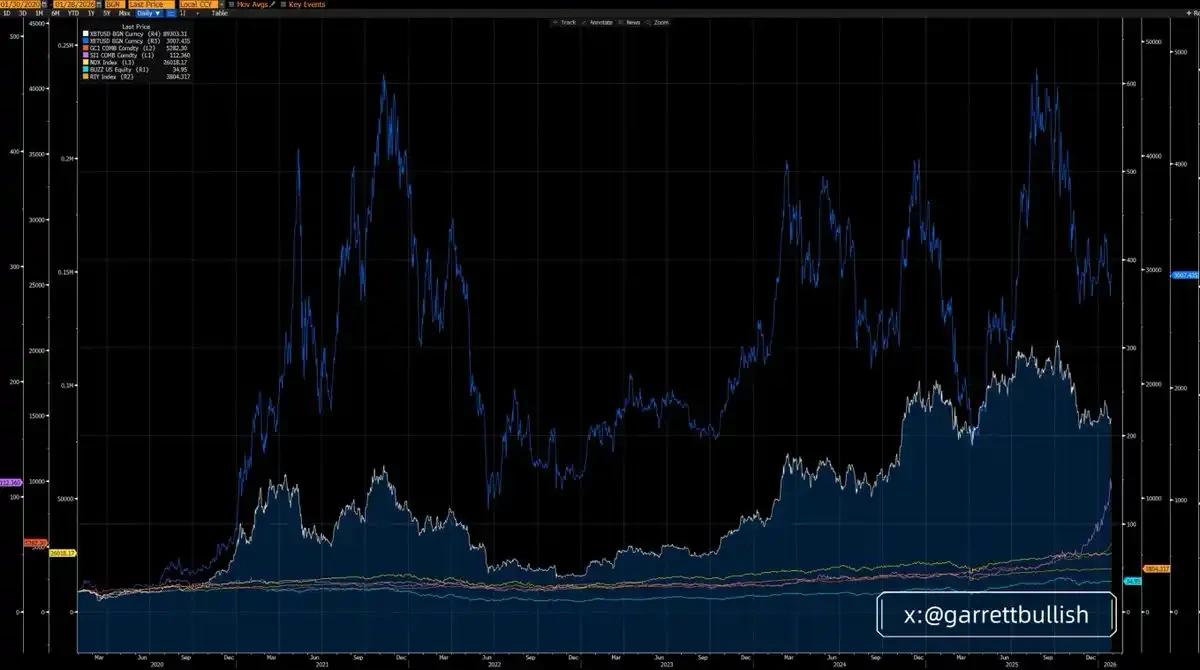

如果以 三年週期來看,BTC 和 ETH 的表現確實跑輸多數主要資產,其中 ETH 表現最弱。

但如果拉長至 六年週期(自 2020 年 3 月 12 日以來),BTC 和 ETH 的表現則明顯優於大多數資產,而 ETH 反而成為表現最強的資產。

從更長時間維度、並置於宏觀背景下來看,當前所謂的「短期跑輸」,本質上只是一個更長期歷史週期中的均值迴歸過程。

忽視底層邏輯、只盯著短期價格波動,是投資分析中最常見、也最致命的錯誤之一。

輪動是正常現象

在去年 10 月銀價出現逼空行情之前,白銀同樣是表現最差的一類風險資產之一;而如今,在三年週期維度下,白銀已經成為表現最強的資產。

這一變化,與 BTC 和 ETH 當前的處境高度相似。儘管它們在短期內表現不佳,但在六年週期維度中,依然是最具優勢的資產類別之一。

只要 BTC 作為「數字黃金」和價值儲存工具的敘事尚未被根本性證偽,只要 ETH 仍在持續與 AI 浪潮融合,並作為 RWA(現實世界資產)趨勢中的核心基礎設施存在,就不存在任何理性依據認為它們會在長期中持續跑輸其他資產。

再次強調:忽視基本面,只挑選短期價格走勢來下結論,是嚴重的分析錯誤。

市場結構與去槓桿

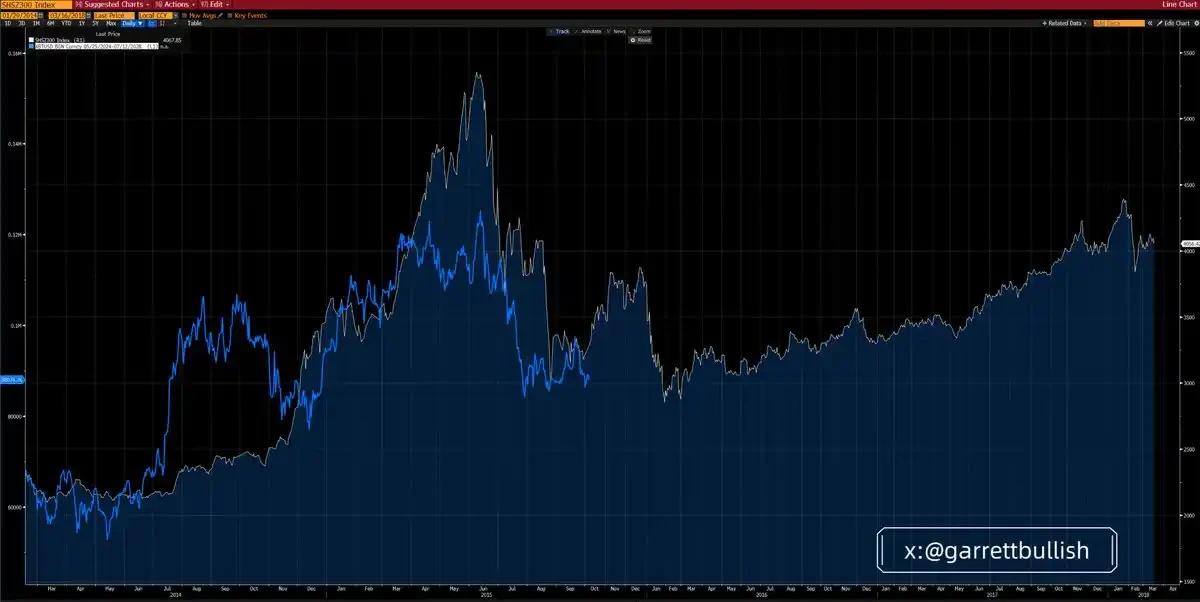

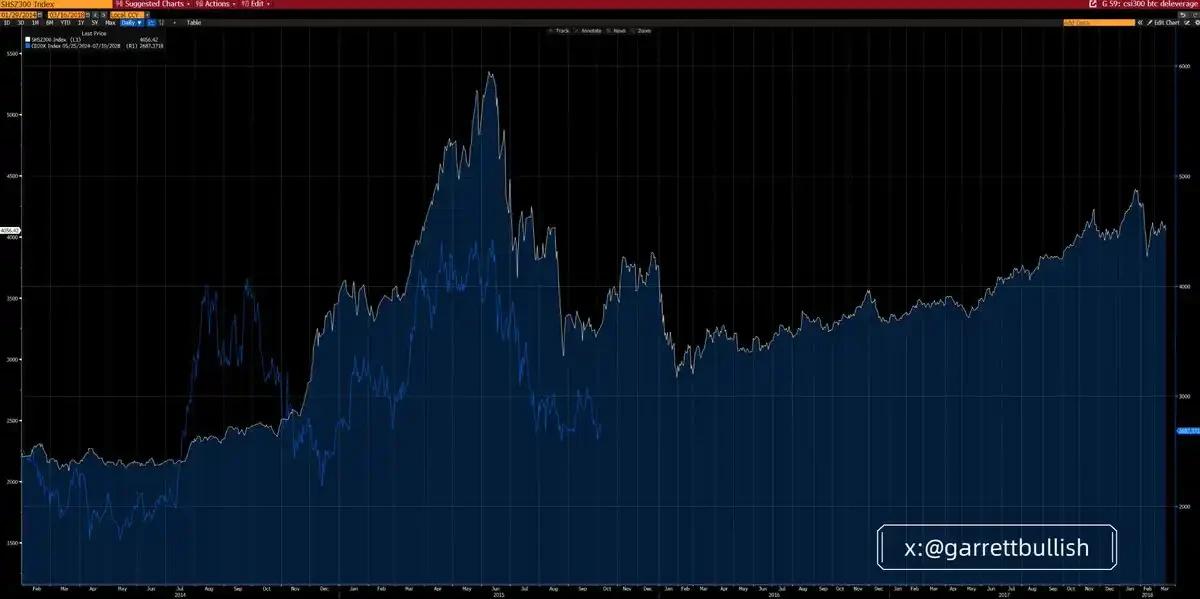

當前的加密市場,與 2015 年中國 A 股市場在高槓杆推動後進入去槓桿階段的環境,呈現出驚人的相似性。

2015 年 6 月,在一輪由槓桿驅動的牛市停滯、估值泡沫破裂之後,A 股市場進入了一個符合艾略特波浪理論(Elliott Wave)的 A–B–C 三段式下跌結構。當 C 浪見底後,市場經歷了數月的橫盤整理,隨後才逐步過渡到一輪持續多年的牛市。

那一輪長期牛市的核心驅動力,來自於藍籌資產估值處於低位、宏觀政策環境改善,以及貨幣條件的顯著寬鬆。

比特幣(BTC)及 CD20 指數,在本輪週期中幾乎完整復刻了這一「加槓桿—去槓桿」的演化路徑,無論是在時間節奏還是結構形態上都高度一致。

其底層相似性十分清晰:兩種市場環境都具備以下特徵——高槓杆、極端波動、由估值泡沫和群體行為推動的頂部、反覆出現的去槓桿衝擊、漫長而緩慢的下跌過程、波動率持續回落,以及期貨市場長期處於正價差(contango)結構。

在當前市場中,這種正價差結構,體現為與數字資產金庫(DAT)相關的上市公司股票價格(如 MSTR、BMNR)相對於其 mNAV(調整後淨資產價值)存在折價。

與此同時,宏觀環境正在逐步改善。監管層面的確定性正在增強,例如《Clarity Act》等立法推動持續推進;美國證監會(SEC)和商品期貨交易委員會(CFTC)也在積極推動 美股上鍊交易(on-chain US equities)的發展。

貨幣條件同樣趨於寬鬆:降息預期升溫、量化緊縮(QT)接近尾聲、回購市場流動性持續注入,以及市場對下一任美聯儲主席立場愈發鴿派的預期,都在共同改善整體流動性環境。

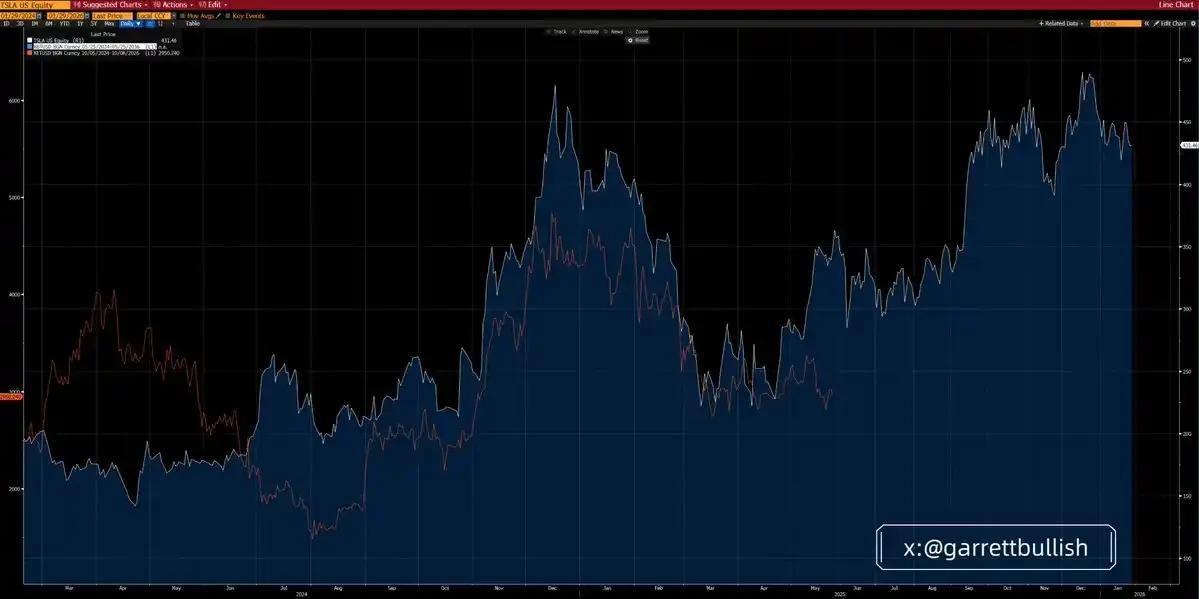

ETH 與特斯拉:一個有參考價值的類比

ETH 近期的價格走勢,與 特斯拉(Tesla)在 2024 年的行情表現高度相似。

在當時,特斯拉股價先是形成了一個頭肩底結構,隨後出現反彈、橫盤整理、再次上衝,接著進入較長時間的築頂階段,之後快速下跌,並在低位展開了長時間的橫向整理。

直到 2025 年 5 月,特斯拉才最終向上突破,正式開啟新一輪牛市。其上漲動能主要來自 中國市場銷量增長、特朗普當選概率上升,以及政治網絡的商業化變現。

從當前階段來看,ETH 無論在技術形態還是基本面背景上,都與當時的特斯拉呈現出高度相似性。

其底層邏輯同樣具有可比性:兩者都同時承載著技術敘事與 meme 屬性,都曾吸引大量高槓杆資金,經歷過劇烈波動,在群體行為推動的估值泡沫中見頂,隨後進入反覆去槓桿的調整週期。

隨著時間推移,市場波動率逐步回落,而基本面與宏觀環境則在持續改善之中。

從期貨交易量來看,BTC 和 ETH 的市場活躍度已經接近歷史低位,這表明去槓桿過程正在接近尾聲。

BTC 和 ETH 是「風險資產」嗎?

近期,市場中出現了一種頗為奇怪的敘事:將 BTC 和 ETH 簡單地定義為「風險資產」,並以此解釋它們為何沒有跟隨美股、A 股、貴金屬或基本金屬的上漲。

從定義上看,風險資產通常具備高波動率和高貝塔特徵。無論從行為金融學還是量化統計的角度,美國股市、A 股、基本金屬、BTC 和 ETH 都符合這一標準,並且在「risk-on」環境中往往受益。

但 BTC 和 ETH 還具備額外的屬性。由於 DeFi 生態和鏈上結算機制的存在,它們在特定情境下也呈現出類似貴金屬的避險特徵,尤其是在地緣政治壓力上升時。

將 BTC 和 ETH 簡單貼上「純風險資產」的標籤,並據此斷言它們無法從宏觀擴張中受益,本質上是一種選擇性強調負面因素的敘事。

常被引用的例子包括:

因格陵蘭問題引發的 歐盟—美國潛在關稅衝突

加拿大—美國關稅爭端

以及 美國—伊朗可能發生的軍事衝突

這種論證方式,本質上是一種「挑選敘事」(cherry-picking)和雙重標準。

從理論上講,如果這些風險真的是系統性的,那麼除了可能因戰爭需求受益的基本金屬外,所有風險資產都應同步下跌。但現實情況是,這些風險並不具備升級為重大系統性衝擊的基礎。

AI 與高科技相關需求依然極為強勁,且在很大程度上不受地緣政治噪音影響,尤其是在中國和美國等核心經濟體中。因此,股票市場並未對這些風險進行實質性定價。

更重要的是,這些擔憂中的大多數已經被降級處理或被事實證偽。這也引出了一個關鍵問題:為什麼 BTC 和 ETH 對負面敘事異常敏感,卻對正面進展或負面因素的消退反應遲緩?

真正的原因

我們認為,原因主要來自加密市場自身的結構性問題。當前市場正處在去槓桿週期的尾聲階段,參與者整體情緒偏緊,對下行風險高度敏感。

加密市場仍以散戶為主導,專業機構參與度有限。ETF 的資金流更多反映的是被動跟隨情緒,而非基於基本面和判斷的主動配置。

同樣,多數 DAT(數字資產金庫)的建倉方式也偏向被動——無論是直接操作,還是通過第三方被動型基金管理人,通常採用 VWAP、TWAP 等非激進的算法交易策略,核心目標是降低日內波動。

這與投機性基金形成了鮮明對比。後者的主要目標,恰恰是製造日內波動——而在當前階段,這種波動更多體現在下行方向,用以操縱價格行為。

與此同時,散戶交易者普遍使用 10–20 倍槓桿。這使得交易所、做市商或投機基金,更傾向於利用市場微觀結構獲利,而不是承受中長期的價格波動。

我們經常觀察到,在流動性稀薄的時段出現集中性拋售,尤其是在亞洲或美國投資者處於睡眠狀態時,例如亞洲時間凌晨 00:00–08:00。這類波動往往觸發連鎖反應,包括強平、追加保證金通知以及被動賣出,進一步放大下跌幅度。

在缺乏實質性新增資金流入、或 FOMO 情緒尚未迴歸之前,僅依靠現有存量資金,不足以對抗上述類型的市場行為。

風險資產的定義

風險資產(Risk Assets)是指具有一定風險特徵的金融工具,包括股票、大宗商品、高收益債券、房地產以及貨幣等。

從廣義上看,風險資產指的是任何不被視為「無風險」的金融證券或投資工具。這類資產的共同特徵是,其價格具有波動性,價值可能隨時間發生明顯變化。

常見的風險資產類型包括:

股票(Equities / Stocks):

上市公司的股份,其價格會受到市場環境、公司經營狀況等多種因素影響,波動幅度可能較大。

大宗商品(Commodities):

如原油、黃金、農產品等實物資產,價格主要受供需關係變化影響。

高收益債券(High-Yield Bonds):

由於信用評級較低而提供更高利率的債券,但同時也伴隨著更高的違約風險。

房地產(Real Estate):

不動產投資,其價值會隨市場週期、經濟環境和政策變化而波動。

貨幣(Currencies):

外匯市場中的各類貨幣,其價格可能因地緣政治事件、宏觀經濟數據和政策變化而快速波動。

風險資產的主要特徵

波動性(Volatility)

風險資產價格會頻繁波動,既可能帶來收益,也可能造成損失。

收益與風險並存(Investment Returns)

一般而言,資產風險越高,潛在回報越高,但與此同時,發生虧損的概率也更大。

對市場環境高度敏感(Market Sensitivity)

風險資產的價值會受到多種因素影響,包括利率變化、宏觀經濟狀況以及投資者情緒等。