比特幣價格暴跌令市場措手不及。本報告分析了此次拋售背後的驅動因素,並概述了可能的復甦情景。

要點總結

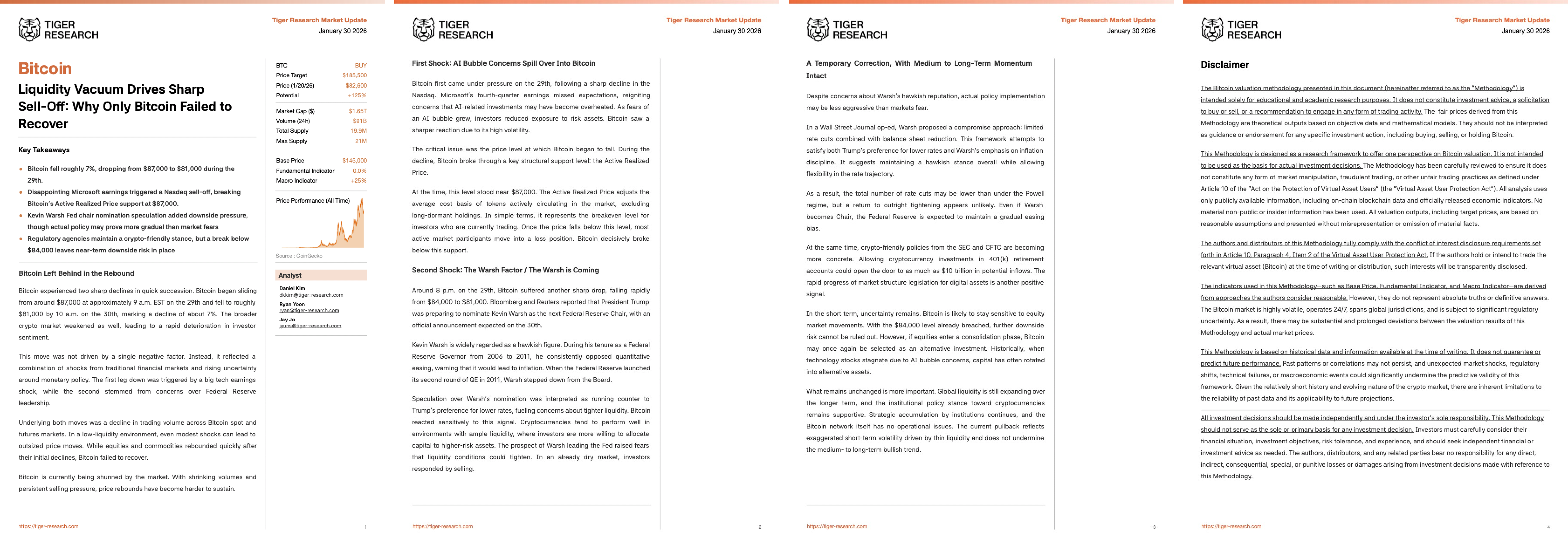

29日,比特幣下跌約7%,從87000美元跌至81000美元。

令人失望的微軟財報引發納斯達克拋售潮,比特幣跌破了 87,000 美元的活躍實際價格支撐位。

美聯儲主席提名人選的猜測加劇了下行壓力,但實際政策可能比市場預期的更為漸進。

監管機構對加密貨幣持友好態度,但若跌破 84,000 美元,短期內仍存在下行風險。

比特幣在反彈中落後

比特幣價格在短時間內經歷了兩次大幅下跌。從美東時間29日上午9點左右的約87,000美元開始下滑,到30日上午10點左右跌至約81,000美元,跌幅約為7%。加密貨幣市場整體走弱,導致投資者情緒迅速惡化。

此次下跌並非由單一負面因素驅動,而是傳統金融市場衝擊和貨幣政策不確定性加劇共同作用的結果。第一波下跌是由科技公司財報季的重創引發,而第二波下跌則源於對美聯儲領導力的擔憂。

這兩次價格波動背後都存在比特幣現貨和期貨市場交易量下降的問題。在流動性不足的環境下,即使是輕微的衝擊也可能導致價格大幅波動。儘管股票和大宗商品在最初的下跌後迅速反彈,但比特幣卻未能恢復。

目前比特幣正受到市場的冷落。隨著交易量萎縮和持續的拋售壓力,價格反彈越來越難以維持。

藉助 Tiger Research,深入探索亞洲 Web3 市場。成為超過 23,000 名先行者之一,獲取獨家市場洞察。

首波衝擊:人工智能泡沫擔憂蔓延至比特幣

比特幣在29日首次承壓,此前納斯達克指數大幅下跌。微軟第四季度財報不及預期,再次引發人們對人工智能相關投資可能過熱的擔憂。隨著對人工智能泡沫的擔憂加劇,投資者減少了對風險資產的配置。由於比特幣波動性高,其受到的影響更為劇烈。

關鍵問題在於比特幣開始下跌的價格水平。在下跌過程中,比特幣跌破了一個關鍵的結構性支撐位:活躍實際價格(Active Realized Price)。

當時,這一價位接近 87,000 美元。活躍實際價格 (Active Realized Price) 調整了市場上活躍流通代幣的平均成本基礎,不包括長期閒置的代幣。簡單來說,它代表了當前交易投資者的盈虧平衡點。一旦價格跌破這一水平,大多數活躍的市場參與者就會陷入虧損。比特幣最終跌破了這一支撐位。

第二次衝擊:戰爭因素 / 戰爭即將到來

29日晚8點左右,比特幣再次大幅下跌,從84000美元迅速跌至81000美元。彭博社和路透社報道稱,特朗普總統正準備提名凱文·沃什為下一任美聯儲主席,預計將於30日正式宣佈。

凱文·沃什被普遍認為是鷹派人物。在他2006年至2011年擔任美聯儲理事期間,他始終反對量化寬鬆政策,並警告稱這將導致通貨膨脹。2011年美聯儲啟動第二輪量化寬鬆政策後,沃什辭去了理事職務。

沃什被提名為美聯儲主席的猜測被解讀為與特朗普傾向於低利率的立場相悖,加劇了人們對流動性收緊的擔憂。比特幣對此信號反應敏感。加密貨幣通常在流動性充裕的環境下表現良好,因為在這種環境下,投資者更願意將資金配置到風險更高的資產上。沃什可能領導美聯儲的前景引發了人們對流動性狀況可能收緊的擔憂。在原本就疲軟的市場中,投資者紛紛拋售以應對。

暫時調整,中長期增長勢頭依然強勁。

儘管人們對沃什的鷹派形象感到擔憂,但實際的政策執行可能沒有市場擔心的那麼激進。

沃什在《華爾街日報》的一篇評論文章中提出了一種折衷方案:有限降息並縮減資產負債表。這一框架試圖兼顧特朗普對低利率的偏好和沃什對通脹紀律的強調。它建議在保持整體鷹派立場的同時,為利率走勢留出靈活性。

因此,降息次數可能少於鮑威爾執政時期,但全面收緊貨幣政策的可能性似乎不大。即便沃什出任美聯儲主席,美聯儲預計仍將維持逐步寬鬆的政策傾向。

與此同時,美國證券交易委員會(SEC)和商品期貨交易委員會(CFTC)出臺的對加密貨幣友好的政策也日趨具體。允許在401(k)退休賬戶中投資加密貨幣,有望帶來高達10萬億美元的潛在資金流入。數字資產市場結構立法的快速推進也是一個積極的信號。

短期內,不確定性依然存在。比特幣價格可能繼續受到股市波動的影響。由於比特幣價格已跌破 84,000 美元關口,進一步下跌的風險不能排除。然而,如果股市進入盤整階段,比特幣可能再次成為另類投資的選擇。歷史上,當科技股因人工智能泡沫擔憂而停滯不前時,資金往往會轉向其他資產。

更重要的還是那些保持不變的因素。從長遠來看,全球流動性仍在擴張,機構對加密貨幣的政策立場依然支持。機構的戰略性積累仍在繼續,比特幣網絡本身也沒有運行問題。當前的回調反映的是流動性不足導致的短期波動,並不會影響中長期的上漲趨勢。

藉助 Tiger Research,深入探索亞洲 Web3 市場。成為超過 23,000 名先行者之一,獲取獨家市場洞察。

🐯 來自 Tiger Research 的更多內容

Read more reports related to this research.免責聲明

本文檔中介紹的比特幣估值方法(以下簡稱“方法論”)僅用於教育和學術研究目的。它不構成投資建議、買賣邀約或任何形式的交易活動推薦。該方法論得出的公允價格是基於客觀數據和數學模型的理論輸出。這些價格不應被解釋為對任何特定投資行為(包括買入、賣出或持有比特幣)的指導或認可。

本方法論旨在提供一個研究框架,從單一視角探討比特幣估值。它並非旨在作為實際投資決策的依據。本方法論經過嚴格審查,確保其不構成《虛擬資產用戶保護法》(以下簡稱“《虛擬資產用戶保護法》”)第十條所定義的任何形式的市場操縱、欺詐交易或其他不公平交易行為。所有分析均僅使用公開信息,包括鏈上區塊鏈數據和官方發佈的經濟指標。未使用任何重大非公開信息或內幕信息。所有估值結果,包括目標價格,均基於合理假設,且不存在任何歪曲或遺漏重大事實的情況。

本方法論的作者和分發者完全遵守《虛擬資產用戶保護法》第十條第四款第二項規定的利益衝突披露要求。如果作者在撰寫或分發本方法論時持有或計劃交易相關虛擬資產(比特幣),則此類利益將予以透明披露。

本方法論中使用的指標——例如基準價格、基本面指標和宏觀指標——均源自作者認為合理的方法。然而,這些指標並不代表絕對真理或最終答案。比特幣市場波動性極大,全天候運作,遍及全球多個司法管轄區,且面臨諸多監管不確定性。因此,本方法論的估值結果與實際市場價格之間可能存在顯著且持續的偏差。

本方法論基於撰寫時可獲得的歷史數據和信息,並不保證或預測未來的表現。過去的模式或相關性可能不會持續,意外的市場衝擊、監管變化、技術故障或宏觀經濟事件都可能顯著削弱本框架的預測有效性。鑑於加密貨幣市場歷史相對較短且瞬息萬變,歷史數據的可靠性及其對未來預測的適用性存在固有的侷限性。

所有投資決策均應由投資者獨立做出並承擔全部責任。本方法論不應作為任何投資決策的唯一或主要依據。投資者必須仔細考慮自身的財務狀況、投資目標、風險承受能力和經驗,並應根據需要尋求獨立的財務或投資建議。對於因參考本方法論而做出的投資決策所導致的任何直接、間接、後果性、特殊或懲罰性損失或損害,作者、分銷商及任何相關方均不承擔任何責任。

使用條款

Tiger Research允許合理使用其報告。“合理使用”原則允許出於公共利益目的廣泛使用特定內容,前提是不得損害該內容的商業價值。如果使用符合合理使用原則,則無需事先獲得許可即可使用這些報告。但是,引用Tiger Research的報告時,必須:1)明確註明“Tiger Research”為來源;2)包含Tiger Research的 標識。如果需要對材料進行重新編排和發佈,則需要另行協商。未經授權使用這些報告可能會導致法律訴訟。