黃金價格本週終於止跌回落,比特幣交易員們正在密切關注接下來的走勢。

現貨黃金價格一度飆升至每盎司 5,594.82 美元的歷史新高,隨後隨著投資者獲利了結,價格回落至每盎司 5,330 美元左右,較峰值回落約 4.7%。

科比西通訊指出,貴金屬價格的劇烈波動導致其市值波動了 5.5 萬億美元,創歷史新高。

與此同時,比特幣下跌 7% 至約 82,381 美元,反映出兩種通常被宣傳為“硬通貨”對沖工具的資產出現了分化局面。

因此,加密貨幣市場的關鍵問題不是黃金在近乎垂直上漲後是否會回調。

問題在於,黃金價格回調是否會成為輪動催化劑,釋放出資金、注意力以及“貶值交易”的敘事空間,從而可能隨後流入比特幣;或者,這是否預示著一種宏觀經濟環境,會對這兩種資產都施加壓力。

黃金,擁擠的宏觀交易

黃金價格上漲是由地緣政治風險、政策不確定性和美元走軟等多種因素共同推動的。

貴金屬價格飆升至 5000 美元以上,是由避險需求推動的,此前 2025 年金價曾出現驚人的 64% 的漲幅,這是自 1979 年以來最大的年度漲幅。

值得注意的是,巨大的 ETF 需求也鞏固了市場地位。

彭博社高級ETF分析師埃裡克·巴爾丘納斯指出,當前的交易量具有歷史意義。他認為:

“GLD 的交易量簡直太瘋狂了,比之前的歷史最高紀錄高出約 50%。”

此前,世界黃金協會發布報告稱,到 2025 年,實物黃金 ETF 將吸引 890 億美元的資金,使全球黃金 ETF 的管理資產達到創紀錄的 5590 億美元,持有量達到創紀錄的 4025 噸。

世界黃金協會在分析這些資金流動的驅動因素時,強調了“動量買盤”以及隨著美國國債收益率下降和美元走軟而降低的機會成本。如果利率或美元迅速反彈,這些情況可能會很快逆轉。

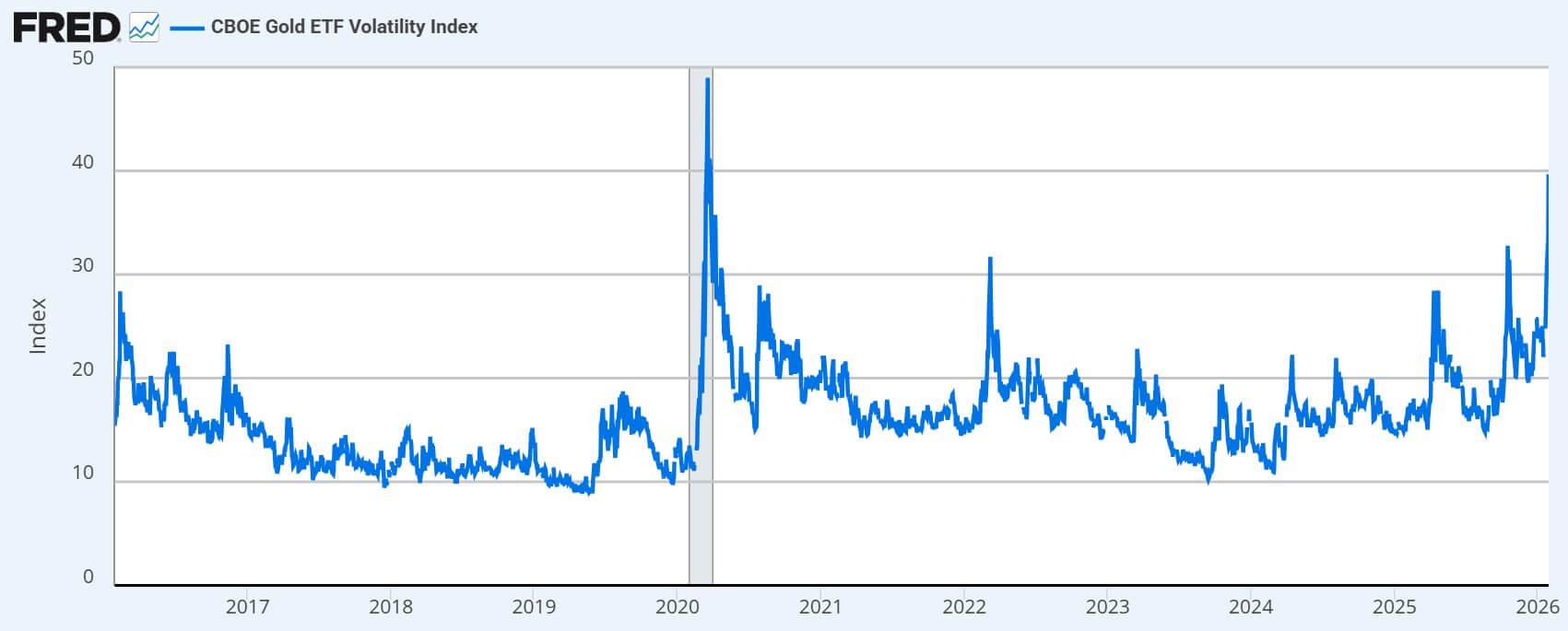

與此同時,黃金上漲的速度也體現在其波動性上。芝加哥期權交易所黃金ETF波動率指數(GVZ)從1月23日的30.01升至1月28日的39.67。

這一急劇變化是自 2020 年以來的最高水平,並且通常伴隨著交易擁擠時強制降低風險。

39萬億美元的公投

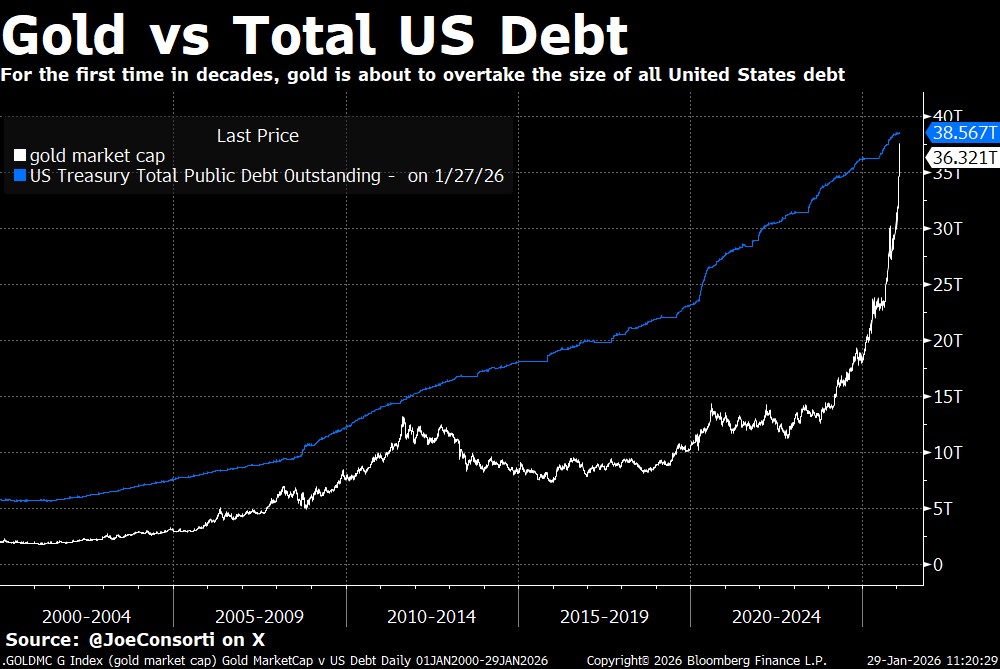

黃金價格創歷史新高,其“地上”總價值正逼近全球金融領域的一些最大基準。

世界黃金協會估計,歷史上已開採出約216,265噸黃金。按每盎司約5,088美元計算,這意味著地上黃金儲量總值約為36萬億美元。

這個數字與美國政府1月28日公佈的38.54萬億美元的總債務驚人地接近。

這種比較至關重要,因為它表明黃金的上漲不僅僅是商品價格下跌所致。市場分析師指出,這似乎是一場宏觀經濟“資產負債表”交易,或者說是對主權債務和貨幣信譽的一次公投。

如果正是這種框架吸引了邊際買家進入黃金市場,那麼回調並不一定會否定這一理論。

比特幣分析師JOE·康索蒂表示:

“黃金價格即將超過美國38.5萬億美元的國債。這就是全球貨幣體系重置的景象。”

因此,隨著黃金價格的調整,可能會引發對貶值對沖策略的重新評估,尤其是在比特幣比以往週期擁有更多主流渠道的情況下。

敘事交接機制

比特幣作為後續受益者的理由,與其說是基於簡單的“黃金下跌,比特BTC上漲”的想法,不如說是基於投資組合機制和相關性。

$ARK Invest 指出,自 2020 年以來,比特幣與黃金的相關性一直很低(按周收益率計算為 0.14),這表明,相對於傳統的資產配置,這種頂級加密貨幣可以起到分散風險的作用。

值得注意的是,低相關性並不能保證金價上漲,但它確實支持這樣一種情況:黃金價格上漲,而比特幣價格卻不會自動跟隨其上漲。

如果資本回流到高凸性對沖工具,這將為以後的“追趕性”交易創造空間。

與此同時,還存在一種“敘事交接”效應。黃金價格飆升已成為貨幣焦慮情緒的一種非常明顯的表現。

如果這種焦慮情緒持續存在,但黃金交易看起來過於緊張,那麼對於那些喜歡流動性和全天候定價的投資者來說,比特幣就成了顯而易見的替代風險選擇。

有趣的是,比特幣分析師詹姆斯·範·斯特拉滕指出,這種旗艦數字資產目前正朝著對黃金連續六個月下跌的方向發展。

這一模式與 2018 年和 2019 年觀察到的模式相同,之後$ BTC出現了連續五個月的綠色蠟燭圖。

資金轉向比特幣

模擬下一階段的有效方法是將黃金價格回調視為一個信號,並探究其背後的宏觀驅動因素是什麼。

在“良性回調”情景下,黃金價格因獲利回吐和波動劇烈(例如GVZ指數的飆升)而降溫,這些波動會釋放槓桿。在這種情況下,流動性預期和美元走軟等宏觀經濟背景不會逆轉。

因此,比特幣最初可能會落後,然後隨著投資者重新冒險進入“數字硬資產”交易,比特幣會迎頭趕上。

Alphractal首席執行官Jaoao Wedson表示:

“當黃金進入買入高潮(BC)階段時,下一步通常是急劇下跌。”

韋德森指出,在這種回調之後,黃金通常會進入橫盤整理階段,之後比特幣等風險資產往往會做出積極反應。他補充道:

“從歷史角度來看,這一階段會持續數月,並且似乎與比特幣在各個週期中遵循的歷史分形模式密切相關——即大型機構資本積極重新配置到比特幣的窗口期。”

然而,如果黃金拋售反映了風險市場更廣泛的去槓桿化,那麼比特幣通常會表現為高貝塔係數資產,並可能與股票一起下跌,然後才會反彈。

在這條道路上,比特幣作為一種宏觀對沖工具,會在第一場戰鬥中失敗,但一旦資金狀況穩定下來,就能贏得第二場戰鬥。

與此同時,對這兩種資產而言,最悲觀的路徑將是美元走強和實際利率上升的局面。

$ARK Invest 的展望基於對美元走強的假設,並將美國政策環境與里根經濟學初期美元飆升的時期進行比較。在這種情況下,貨幣貶值交易將逐漸消失,比特幣的上漲將更多地依賴於加密貨幣原生催化劑。

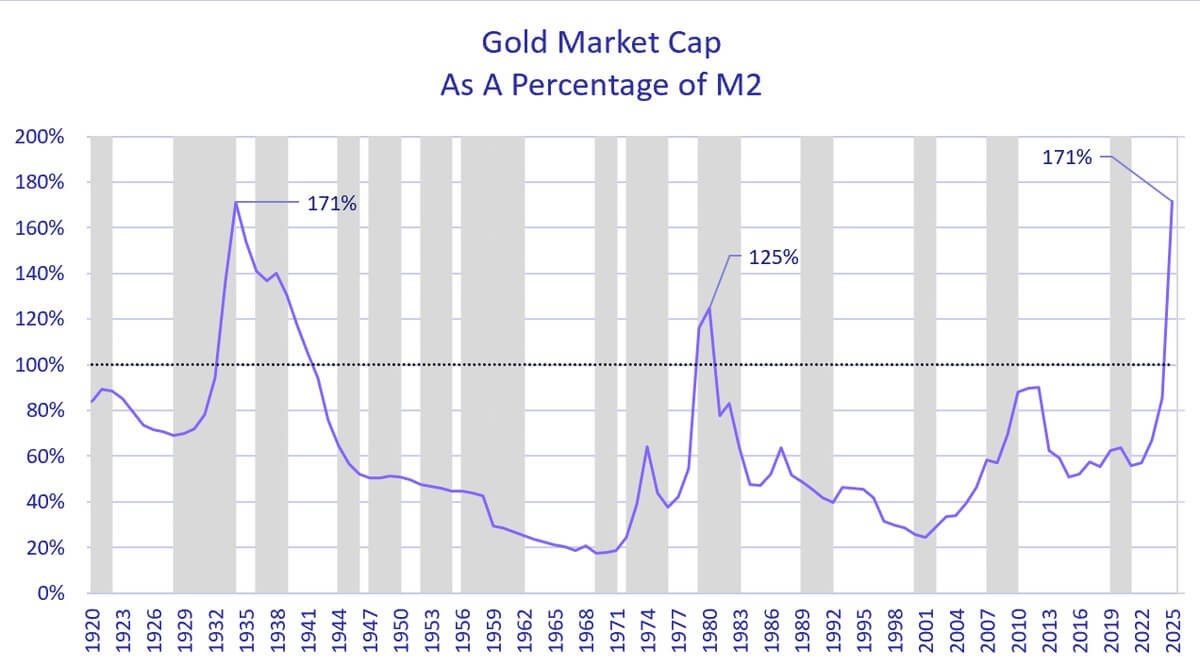

ARK Invest 的木頭姐警告說,“如今的泡沫不在人工智能領域,而是在黃金領域”,暗示美元走強可能會戳破這個泡沫。

她指出,黃金與美國貨幣供應量(M2)的比率最近達到了與 1980 年大蕭條時期類似的水平,目前美國貨幣供應量約為 22.69 萬億美元。

然而,如果黃金價格的調整是有序的,並且引發硬資產價格上漲的宏觀驅動因素保持不變,那麼比特幣可能會成為下一個調整的目標。

但這並不會成為黃金的鏡子;相反,它會是市場對同樣潛在貨幣恐慌情緒的一種更高波動性的表現。