OKX CEO徐明星指責幣安助長了 10 月 10 日的危機,該危機導致加密貨幣市場蒸發了近 190 億美元。

徐聲稱,這場動盪是由幣安積極推銷 Ethena 的 USDe 合成美元所引發的。

OKX CEO抨擊幣安“不負責任”的USDe營銷策略

徐在 1 月 31 日於 X(前身為 Twitter)上發表的一篇文章中聲稱,市場崩盤並非複雜因素造成的隨機事故,而是風險管理方面可預見的失敗。

“沒有複雜因素,也沒有意外。10/10的評分完全是由某些公司不負責任的營銷活動造成的,”他說道。

徐聲稱,幣安為推廣以太坊合成美元USDe而開展的用戶獲取活動鼓勵了過度槓桿。他認為,這造成了系統性脆弱性,最終在市場壓力下崩潰。

據OKX首席執行官稱,幣安為USDe提供了12%的年收益率。這使得用戶可以以與USDT和USDC等傳統穩定幣相當的條款對該資產進行抵押。

徐認為,這形成了一個“槓桿循環”,交易者將標準穩定幣兌換成USDe以牟取暴利。他聲稱,這種行為人為地抬高了USDe的年化收益率,使其高達70%。

徐寫道:“這項活動允許用戶將 USDe 作為抵押品,享受與USDT和USDC相同的待遇,且沒有實際限制。”

與以現金等價物為支撐的傳統穩定幣不同,USDe 採用了一種 delta 中性對沖策略,徐將其描述為具有“對沖基金級別的結構性風險”。

徐先生指出, 10月10日市場波動加劇時,這種槓桿效應迅速瓦解。美元兌以太坊(USDe)的脫鉤引發了一系列風險引擎無法控制的拋售潮,尤其對WETH和BNSOL等資產造成了嚴重衝擊。

據他所說,一些代幣曾短暫地在接近零的水平上交易,而 USDe 的“人為”穩定性掩蓋了系統性風險的積累,直到為時已晚。

“作為全球最大的加密貨幣平臺,幣安作為行業領導者,擁有巨大的影響力,同時也肩負著相應的責任。對加密貨幣的長期信任不能建立在短期收益博弈、過度槓桿或掩蓋風險的營銷手段之上,”徐總結道。

幣安和Ethena反駁OKX的理論

然而,業內主要利益相關者強烈駁斥了徐的說法,並引用交易數據證明徐的說法與他的時間線相矛盾。

Dragonfly 的管理合夥人 Haseeb Qureshi 認為,徐的理論無法解釋事件發生的先後順序。Qureshi 指出,比特幣價格在美元兌美元偏離幣安錨定點之前整整 30 分鐘就已觸底。

“美國國防部顯然不可能造成清算連鎖反應,”庫雷希表示,稱這些指控是因果關係的錯置。

他還指出, USDe 的脫錨只是幣安訂單簿上的一個孤立事件,而清算螺旋則是整個市場的事件。

“如果美元兌歐元匯率的‘脫鉤’沒有在整個市場蔓延開來,就無法解釋為什麼每個交易所都出現了鉅額暴跌,”庫雷希補充道。

Ethena Labs創始人Guy Young也對徐的說法提出異議。他引用訂單簿數據證明,USDe的價格差異是在大盤崩盤之後才出現的。

與此同時,幣安堅稱,問題源於“流動性真空”,而不是其產品本身的問題。

交易所發佈的數據顯示,在暴跌期間,大多數主要交易場所的比特幣流動性“為零或接近於零”。這種流動性不足的市場狀況導致機械式拋售不成比例地壓低了價格。

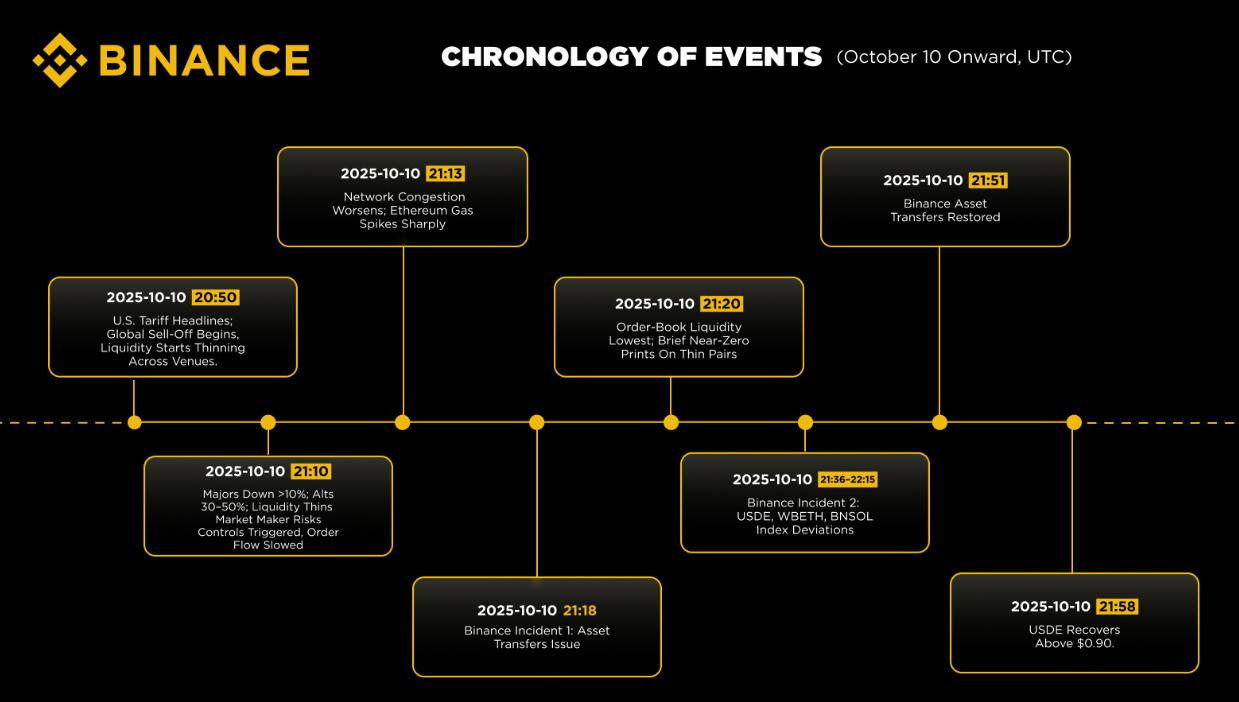

幣安10月10日事件大事記。來源:幣安

幣安10月10日事件大事記。來源:幣安該交易所還否認存在任何系統性操縱,並將混亂的價格走勢歸因於做市商因極端波動和 API 延遲而撤回庫存。

儘管如此,這場衝突凸顯了頂級加密貨幣交易所之間日益激烈的相互指責,因為它們正面臨著對 10 月 10 日事件中暴露出的結構性脆弱性的持續審查。