一.前瞻

1. 宏觀層面總結以及未來預測

上週,美國宏觀的核心在於政策定調落地與通脹壓力再驗證。1 月 29 日,美聯儲如期維持利率上限不變,政策表態延續“觀望但不再收緊”的基調,確認加息週期已結束、後續取決於數據。

展望未來,宏觀關注點將從“方向確認”轉向節奏與耐心。若後續 CPI/PCE 繼續溫和回落、就業進一步降溫,美聯儲年內轉向更明確寬鬆的空間將被逐步打開;但在服務通脹與薪資仍具黏性的背景下,政策節奏更可能是漸進式。對市場而言,短期宏觀不再構成系統性利空,但也難以提供強刺激,資產價格對單一數據的敏感度將上升,真正的趨勢性變化仍需等待通脹與就業的持續共振。

2. 加密行業市場變動及預警

上週,加密貨幣市場出現明顯的加速下跌,情緒與價格同步失控。比特幣在此前長期受阻於 10 萬美元壓力位後,拋壓集中釋放,周內出現連續大幅下挫,關鍵支撐位被快速擊穿,跌勢呈現出由陰跌向急跌轉化的特徵。成交量在下跌過程中顯著放大,顯示並非單純回調,而是去槓桿與強制平倉同時發生。主流幣普遍大幅回落,山寨幣與 MEME 板塊跌幅尤為慘烈,多數代幣出現兩位數下跌,市場風險偏好急劇收縮。

預警方面,本輪暴跌標誌著市場已從“壓力位下方整理”演變為情緒驅動的下行階段。短期內,若比特幣無法快速收復關鍵失地並企穩,恐慌情緒仍可能延續,波動率維持高位。疊加宏觀層面流動性預期仍偏謹慎,一旦風險資產整體承壓,加密市場可能繼續放大跌幅。整體來看,當前階段不宜低估下行慣性,在去槓桿尚未充分完成前,需警惕二次急跌或長時間低位消耗的風險。

3. 行業以及賽道熱點

總融資600萬美元,由Hashkey領投的 AMM 去中心化交易所Magma Finance是一個專為 基於 MOVE 語言的區塊鏈 設計的前沿 AMM 去中心化交易所(DEX);總融資200萬美元,Mint領投,90S參投的Pheasant Network是一個 DeFAI 項目,致力於構建一個實現 AI 驅動的 Intent 機制 的互操作協議。

二.市場熱點賽道及當週潛力項目

1.潛力項目概覽

1.1. 淺析總融資600萬美元,由Hashkey領投——在 MOVE 系鏈上實現 CEX 級體驗的 AMM 去中心化交易所Magma Finance

簡介

Magma Finance 是一個專為 基於 MOVE 語言的區塊鏈 設計的前沿 AMM 去中心化交易所(DEX)。

Magma 專注於構建一個可持續的流動性激勵引擎,通過對齊交易者、治理參與者和流動性提供者之間的利益關係,致力於打造一個在用戶體驗和資金效率方面都處於領先水平的去中心化交易平臺。

核心機制簡述

CLMM(集中式流動性做市商)

Magma Finance 的 集中式流動性做市商(CLMM) 是一種高資本效率的自動化做市機制,允許流動性提供者(LP)將流動性集中部署在特定的價格區間內。這種方式賦予 LP 更強的資金配置控制力,並有潛力在相同流動性規模下獲得更高的手續費收益。

不同於傳統 AMM 將流動性從零到無窮均勻分佈,CLMM 允許 LP 將資金投放在他們認為交易最活躍的價格區間,從而提高資本效率,並在關鍵價格點為交易者提供更深的流動性。

主要特性包括:

集中流動性: LP 可在自定義價格區間內提供流動性,提高資本效率;

靈活費率檔位: 多種費率選擇,補償不同風險水平;

可轉讓流動性頭寸: LP 頭寸以 NFT 表示,可交易與轉移。

1. 機制核心

集中流動性(Concentrated Liquidity): LP 可將資金集中在特定價格區間內使用,顯著提升資本效率,避免資金在不太可能觸達的價格區間閒置。

價格區間與刻度(Price Ranges & Ticks): 價格不是連續的,而是由離散刻度構成;LP 在上下兩個刻度之間提供流動性,只有當市場價處於該區間時流動性才是活躍的。

流動性頭寸 NFT 化: 每個集中流動性頭寸都是獨特的,並以 NFT 形式鑄造,記錄頭寸參數與費用,使其可交易、可轉移,拓展二級市場與高級 DeFi 用例。

2. 流動性供應機制

在 Magma Finance 的 CLMM 中提供流動性,關鍵在於自定義價格區間:

設置價格區間: 定義流動性生效的最低與最高價格;窄區間提升資本效率但風險更高,寬區間更穩健但效率較低。

存入資產: 若當前價在區間內需存入兩種資產;低於區間僅存入計價資產;高於區間僅存入基礎資產。

鑄造頭寸 NFT: 確認交易後生成代表該流動性頭寸的 NFT,用於管理流動性和領取手續費。

3. Swap機制

Magma 的 Swap 機制基於 Ticks 與價格區間 的集中流動性設計,使 LP 只在特定價格點提供活躍流動性,從而在目標區間內獲得更高費用並降低無常損失。

Ticks 與價格區間: 價格被劃分為離散刻度,LP 可在選定刻度區間集中提供流動性,僅在區間內生效並賺取更高費用。

價格影響(Price Impact): 大額交易在流動性不足時會推動價格變化;系統提供影響預估,提升交易透明度。

滑點(Slippage): 預期價與成交價的差異;用戶可設置滑點容忍度,超出即回滾交易。

聚合器(Aggregator): 從多個 DEX 聚合流動性並可選路由,優化價格、降低滑點。

ALMM(自適應流動性做市商)

Magma 的 ALMM(自適應流動性做市商) 是對傳統 AMM 與 CLMM 的進一步進化,通過基於價格檔位(Bin)的流動性結構,在固定價格點上集中流動性,形成類似訂單簿的階梯式曲線。相比 CLMM 的區間管理:

更高資本效率: 離散 Bin 消除無效價格區間,避免流動性浪費。

動態手續費: 手續費隨市場波動自適應調整(不同於 CLMM 的固定費率)。

簡化 LP 體驗: 無需複雜的價格區間管理。

區間內零滑點: 在活躍 Bin 內交易以固定價格成交。

1. Bin(價格檔位)架構

Magma ALMM 的核心是 Bin(價格檔位)架構:

Bin 架構: 流動性被劃分到多個離散 Bin,每個 Bin 對應一個固定價格點。

固定價格成交: Bin 內採用常數和公式(X+Y=k),在該價格點內交易零滑點,直到某一資產耗盡。

活躍 Bin: 僅活躍 Bin 同時持有兩種資產併產生交易與手續費;左右兩側 Bin 分別持有單一資產。

Bin Step: 決定相鄰 Bin 的價格差;步長小更精細、管理更頻繁,步長大更適合高波動對。

集中流動性: LP 可將資金分配到選定價格範圍內的 Bin,僅在高頻交易區間使用資本,最大化手續費收益。

2. 交易機制

Magma 的 ALMM 交易機制基於 Bin(價格檔位):

交易流程: 先使用活躍 Bin 的流動性以固定價格成交;若耗盡,則切換到下一個 Bin。

價格影響: 僅在交易推動價格跨越 Bin 時出現。

滑點: 單個 Bin 內為零滑點;跨越多個 Bin 才產生滑點。

活躍 Bin 機制: 僅活躍 Bin 同時持有兩種資產並支持交易,採用常數和公式(X+Y=k)。

效果: 階梯式成交模擬限價單簿,同時保持 AMM 的去中心化與可組合性。

3. 流動性供應機制

Magma ALMM 允許 LP 通過不同的流動性形狀(Liquidity Shapes),將資金分佈在多個價格 Bin 中,從而實現從被動到高度主動的多樣化策略。

流動性形狀(Liquidity Shapes): 指 LP 在價格 Bin 區間內分配流動性的方式,用於實現不同策略。

Spot(均勻型): 在選定區間內均勻分配流動性;策略穩健、風險均衡,適合新手或寬區間做市。

Curve(曲線型): 在當前價格附近集中更多流動性,遠離中心逐漸減少;資本效率高、費收潛力大,但對價格變動更敏感。

Bid-Ask / Inverse Curve(反曲線): 在遠離當前價格的 Bin 中集中流動性,常用於單邊流動性;可實現“低買高賣”或 DCA 等進階策略。

Tron點評

Magma Finance 的核心優勢在於其圍繞 MOVE 生態 構建了從 CLMM 到 ALMM 的進階流動性體系,利用 Bin 架構、零滑點區間交易、動態費率與可編程流動性形狀,顯著提升資金效率與交易體驗,同時降低 LP 的操作複雜度併兼顧訂單簿級精度;其在 Sui 等 MOVE 鏈上具備先發優勢,有望成為生態核心流動性層。

但其劣勢在於模型複雜度較高,對 LP 的策略理解和風險管理要求更高,Bin 管理與跨檔價格波動在高波動市場下仍可能放大風險,且 MOVE 生態整體體量與用戶基礎尚小,流動性深度與長期穩定性仍需生態成熟度來驗證。

1.2.解讀總融資200萬美元,Mint領投,90S參投——用 AI Intent 重塑跨鏈體驗的 DeFAI 協議Pheasant Network

簡介

Pheasant Network 是一個 DeFAI 項目,致力於構建一個實現 AI 驅動的 Intent 機制 的互操作協議。

該協議在保障安全性的前提下,無縫連接碎片化的區塊鏈生態,從而提升跨鏈互操作性並簡化跨鏈交互流程。

架構概覽

Pheasant Bridge

Pheasant Bridge 是一個以 Intent 為核心 的跨鏈橋協議,通過 AI 驅動的 AIntent 邏輯 理解用戶與應用目標,自動選擇最優、最安全的跨鏈路徑,統一 Layer2 基礎設施並連接以太坊生態。其 樂觀式 Bridge-as-a-Service(BaaS) 為開發者提供原生集成能力,結合低成本、去中心化設計與實時網絡自適應優化,帶來更順滑、可預測的跨鏈體驗。

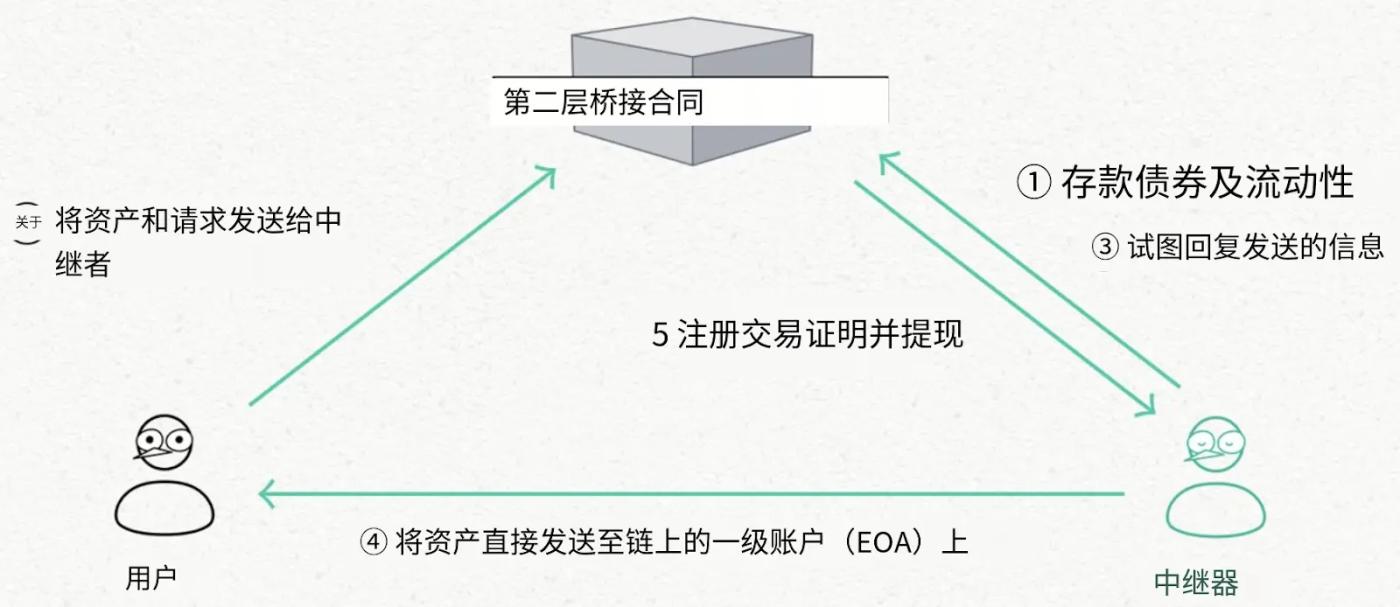

1. L2→L1 / L2→L2 跨鏈採用樂觀式中繼(Optimistic Relayer)模型:

默認流程: 中繼者向 BondManager(L2 橋合約)質押流動性;用戶在源鏈合約提交轉賬請求;中繼者在目標鏈直接向用戶地址轉賬;中繼者提交交易哈希生成的證明以提取用戶鎖定資產。

欺詐處理: 爭議者質押資產發起挑戰;中繼者在規定時間內提交證據自證;若中繼者合法,爭議者被罰沒;否則爭議者可懲罰中繼者並取回資產。

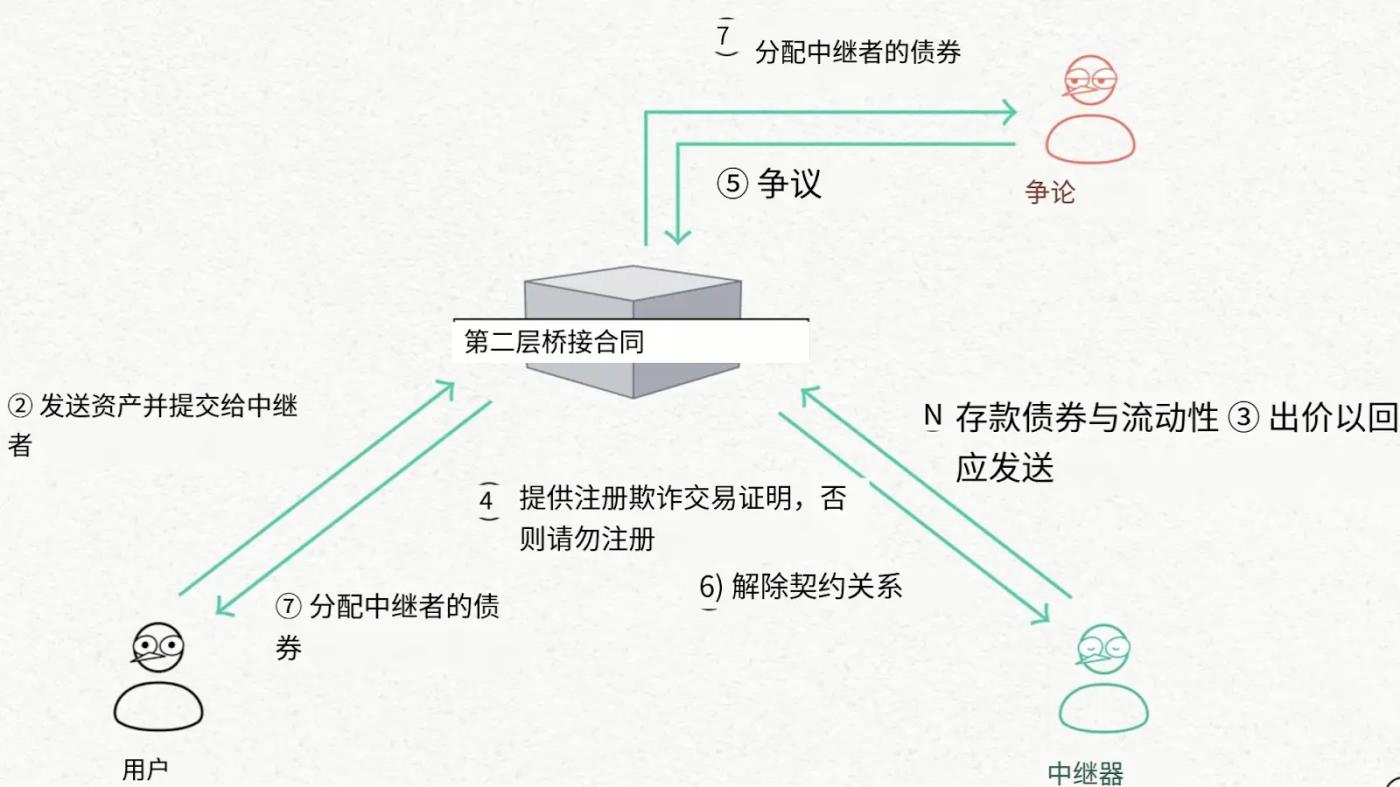

2. L1→L2 跨鏈

Pheasant 在 L1→L2 跨鏈中採用了與 L2→L1 不同的機制,以避免在 L1 側部署託管合約帶來的高成本。

默認流程: 中繼者向 BondManager(L2 橋合約)質押流動性;用戶在 L1 直接將資產轉入中繼者的 EOA;中繼者基於交易哈希生成證明,並通過 L2 的橋合約向用戶發送資產。

欺詐處理: 若中繼者在規定時間內未將資產發送至 L2,系統可對其進行懲罰(Slash),以保護用戶權益。

3. Circle's Cross-Chain Transfer Protocol (CCTP)

Pheasant Network 在 USDC 跨鏈中採用 雙軌機制:

機制選擇: 小額 USDC 走樂觀式協議;大額 USDC 自動使用 CCTP。

CCTP 流程:

用戶在源鏈通過合約銷燬(Burn)USDC;

中繼者向 CCTP 認證服務請求授權;

獲批後在目標鏈鑄造(Mint)USDC;

新鑄造的 USDC 記入用戶目標鏈賬戶。

Pheasant Swap

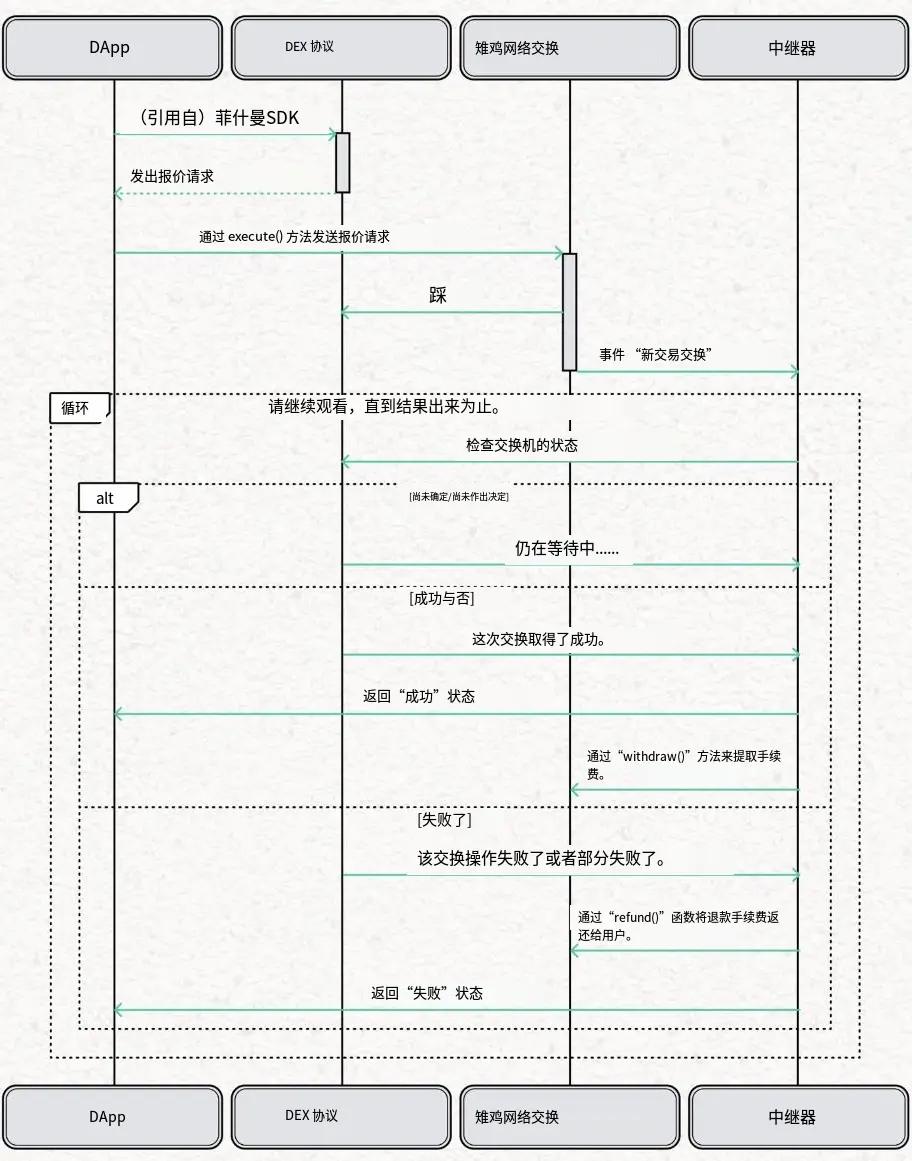

Pheasant Swap 是一種跨鏈兌換協議,將跨鏈橋接與資產交換合併為一次操作,使用戶能夠在單筆交易中完成跨網絡資產兌換。該一體化設計減少了多鏈生態中的流動性與流程碎片化,顯著提升跨鏈交易的效率與整體用戶體驗。

Pheasant Swap 的架構由四個主要組件組成:

DApp: 具備跨鏈兌換功能的去中心化應用。DApp 使用 Pheasant SDK 對兌換請求進行報價,並將請求提交至 PheasantNetworkSwap 合約 執行。

DEX 協議: 與 Pheasant Network 集成的去中心化交易所協議,接收來自 PheasantNetworkSwap 合約的兌換請求,完成交易並將結果返回給 DApp。

PheasantNetworkSwap 合約: 負責協調與執行兌換流程的智能合約,將請求路由至合適的 DEX 協議。

中繼者(Relayer): 跟蹤兌換從發起到完成的全過程;若兌換成功,中繼者提取相應費用;若失敗,則將中繼費用退還給用戶。

Tron點評

Pheasant Network 的核心優勢在於其 AI 驅動的 Intent 架構,將跨鏈橋接與跨鏈兌換整合為一體,通過 AIntent 自動選擇最優路徑,在 L1↔L2、L2↔L2 場景下實現更低成本、更高效率且更友好的跨鏈體驗;其樂觀式中繼模型、可懲罰機制與 CCTP 雙軌 USDC 方案,在速度與安全性之間實現動態平衡,同時為開發者提供模塊化的 Bridge/Swap 即服務能力,顯著降低多鏈集成複雜度。

但其劣勢在於系統整體架構較為複雜,對中繼者網絡的活躍度、博弈機制與 AI 路徑選擇效果存在一定依賴,早期在流動性深度、網絡覆蓋與極端場景下的穩定性仍需通過規模化運行與時間來驗證。

2. 當週重點項目詳解

2.1. 詳解總融資4850萬美元,Polychain、Dragonfly領投,VanEck跟投—用代幣激勵打破互聯網批零百倍價差的帶寬市場協議DAWN

簡介

DAWN,一種由代幣激勵驅動的協議,利用最新技術構建全新的“終極互聯網”,其目標包括:

讓用戶直接連接到互聯網交換中心(IX),無需任何受信任的中介;

縮小批發與零售互聯網價格之間高達 100 倍的差距;

通過利用分佈在各地的家庭節點,消除對單一路徑的依賴,提升網絡韌性。

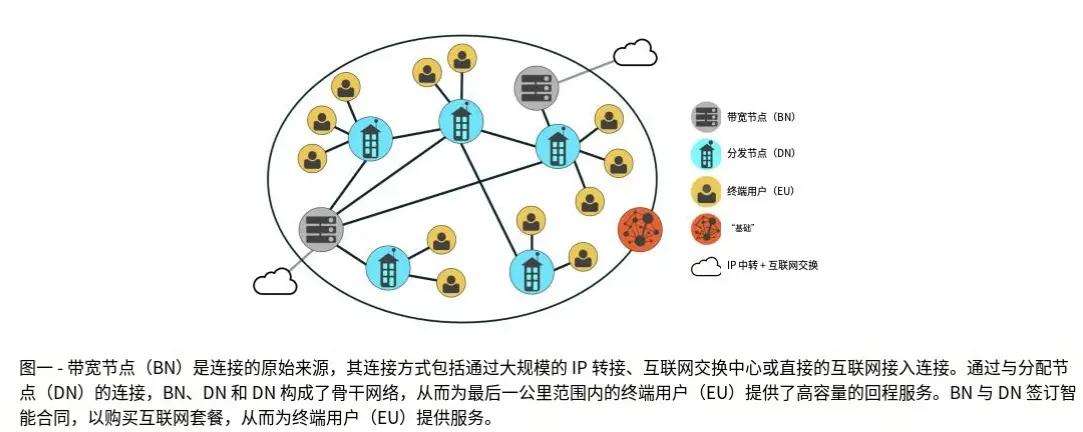

這一新型最後一公里互聯網由三大核心組件構成:

激勵機制:根據參與者對網絡的貢獻與性能進行獎勵,覆蓋數據中心、樓宇業主和網絡設備部署者等角色;

去中心化共識機制:如“帶寬證明(Proof of Bandwidth)”與“位置證明(Proof of Location)”,為網絡性能提供加密經濟學層面的保障;

帶寬市場:允許節點運營者買賣網絡連接能力,使家庭節點通過節省上網成本與轉售帶寬獲得可觀回報,將網絡部署轉化為一項可盈利的投資。

DAWN架構簡述

DAWN 協議 旨在通過部署屋頂機器人無線電設備(Robotic Radios),構建一個自愈型(self-healing)、多千兆級、自治的最後一公里無線網絡。

其核心目標是打造一種去中心化的固定互聯網連接方式,從根本上解放用戶對傳統互聯網服務商(ISP)壟斷的依賴。

1. 節點類型(Node Types)

DAWN 網絡中的參與者至少扮演以下一種角色:

① 帶寬節點(Bandwidth Node, BN)

必須擁有可轉售的批發級互聯網帶寬(如 IP Transit 或 Internet Exchange 接入);

部署 DAWN 認證的 >1Gbps 點對多點無線電設備;

在最遠 5 英里視距範圍內向下遊提供連接;

單個 BN 可服務 15–100 個接收節點。

② 分發節點(Distribution Node, DN)

通常為商業或住宅建築;

通過屋頂**機器人天線系統(RAS)**連接到一個或多個 BN;

可同時與多個 BN 或其他 DN 實時連接;

構成 DAWN 可編程、自愈型無線網絡的核心層。

③ 終端用戶(End User, EN)

從 DN 獲取並使用帶寬的最終用戶。

④ 基金會(Foundation)

通過多籤方式控制 DAWN 的核心智能合約;

負責全局網絡層的關鍵職能,包括:

節點身份與認證

區塊鏈與節點間通信

合規監管

QoS(服務質量)監控

支付、結算與交易處理等。

2. 無線設備與機器人天線系統(RAS)

硬件廠商無關(Vendor-agnostic):DAWN 不綁定特定硬件供應商;

初期重點支持 60GHz 毫米波、6GHz 頻段 等多千兆無線技術;

BN 與 DN 結合使用 點對多點 + 點對點 的無線電與天線;

通過機電式波束轉向(beam steering)在最後一公里內動態傳播連接。

這一整套軟硬件系統被稱為 機器人天線系統(Robotic Antenna System, RAS),其特點是:

可支持未來任意一代無線硬件;

無需專業人工干預即可部署;

具備低成本、自愈、快速擴展能力;

適用於無需信任的去中心化環境。

3. 路由與網絡層設計(Routing Elements)

DAWN 不使用傳統專用路由硬件,而採用:

通用計算設備 + 雲原生路由(Cloud-Native Routing);

未來家庭路由器將演進為通用家庭服務器,而非封閉式 MIPS/ARM 設備;

根據節點性能需求,採用如 VPP、Quagga、BIRD、FRR 等軟件路由方案。

網絡協議選擇

IPv6 作為主要三層協議;

IPv4 以雙棧方式支持,並引入質押機制反映 IPv4 地址稀缺性;

使用 eBGP 及其安全特性管理網絡流量;

每個節點在邏輯上都像一個獨立自治系統(AS),與互聯網骨幹設計天然兼容。

網絡信任與驗證機制

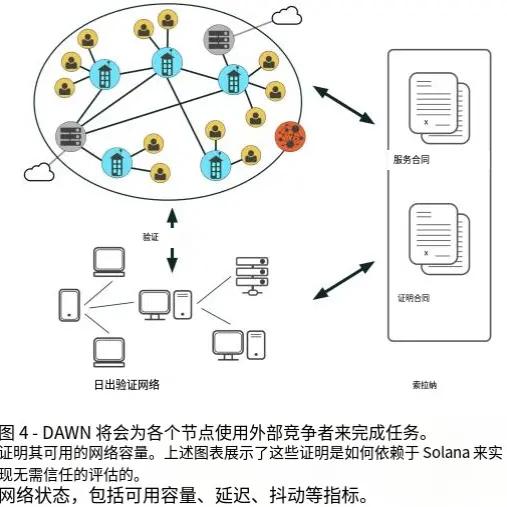

DAWN 的一個關鍵特徵在於:用無信任(trustless)的加密經濟激勵機制,取代傳統中心化網絡中的信譽體系和人工記賬。

在無線網絡場景下,這意味著不能依賴運營商自報性能,而必須通過 “網絡資源證明(Proofs of Network Resources)” 來客觀衡量節點表現,其中最核心的是 帶寬證明(Proof of Bandwidth)。

DAWN 選擇接入 Witness Chain 提供的去中心化證明網絡:

Witness Chain 構建了成熟的 帶寬、數據使用量、位置等證明系統;

該網絡由 再質押 ETH(re-staked ETH) 進行加密經濟學安全保障(規模達數十億美元級別);

DAWN 直接訂閱這些證明,用於網絡結算與激勵。

1. DAWN 的三類服務合約(Service Contracts)

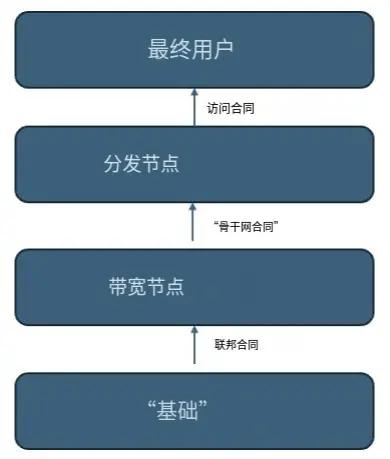

DAWN 協議定義了三種核心合約關係,全部以 DAWN Token 結算:

Federal Contracts(聯邦合約)

由 Foundation → 網絡節點;

用於全局激勵、補貼、引導網絡擴展。

Backbone Contracts(骨幹合約)

Bandwidth Node(BN) ↔ Distribution Node(DN);

代表批發級帶寬與下游分發之間的協議。

Access Contracts(接入合約)

Distribution Node(DN) ↔ End User(EN);

代表最終用戶的帶寬使用協議。

2. 網絡資源證明體系(Proofs of Network Resources)

DAWN 將“網絡性能”抽象為可加密驗證的資源證明,主要包括以下幾類:

1. 回程帶寬證明(Proof of Backhaul)

本質是一個 去中心化測速系統;

由挑戰者節點向 BN/DN 發送數據包,測量:

吞吐量

延遲

結果用於決定:

帶寬預留量

超賣比例

完全去中心化,無需運營商自報。

2. 服務證明(Proof of Service)

一個 去中心化的數據計量與結算系統;

用於替代傳統 ISP 的中心化計費系統;

雙方(供給方與使用方)提交簽名的使用數據;

系統對賬後自動扣費並結算;

通過 無需許可的支付通道合約 實現。

3. 位置證明(Proof of Location)

用於確保節點真實處於其申報的地理位置,採用 雙層驗證機制:

第一層(有線位置證明):

基於網絡時延與路徑特徵;

使用 Witness Chain 的挑戰節點網絡;

結合互聯網延遲–距離曲線模型,驗證 BN 的大致位置。

第二層(無線精定位):

基於 去中心化無線電三角定位;

GNSS(如 GPS)作為備用方案;

適用於 BN 與 DN 的精確定位。

4.頻譜證明(Proof of Frequency)

用於解決 60GHz 等非監管頻段的頻譜協調問題:

節點需 質押代幣,以獲得某一頻段的獨佔使用權;

鄰近節點會掃描頻譜,驗證是否存在違規干擾;

驗證者通過智能合約獲得獎勵;

Foundation 提供:

地形/障礙物數據(Clutter Data)

GIS 挑戰任務

節點基於加密後的局部數據,驗證:

信號強度(RSSI)

傳播模型是否合理

最終形成一個 無需信任的無線傳播熱力圖(Wireless Heatmap),決定可用頻段。

Tron點評

DAWN 的核心優勢在於它以加密經濟學為基礎,結合帶寬證明、位置證明、頻譜證明等去中心化驗證機制,構建了一個無需信任的最後一公里互聯網網絡,使家庭、樓宇和數據中心能夠直接參與網絡建設與收益分配,從結構上打破傳統 ISP 的壟斷,顯著降低互聯網接入成本並提升網絡韌性;其自愈型無線架構、硬件廠商無關設計和基於 Solana 的高性能結算,使網絡具備良好的擴展性和資本效率。

但其劣勢在於落地門檻較高,對硬件部署、視距條件和本地監管依賴較強,早期網絡密度不足時服務質量可能不穩定,同時複雜的證明體系和多角色協同機制也增加了系統設計、運維和用戶理解成本,規模化推廣仍需時間與持續激勵。

三. 行業數據解析

1. 市場整體表現

1.1. 現貨BTC vs ETH 價格走勢

BTC

ETH

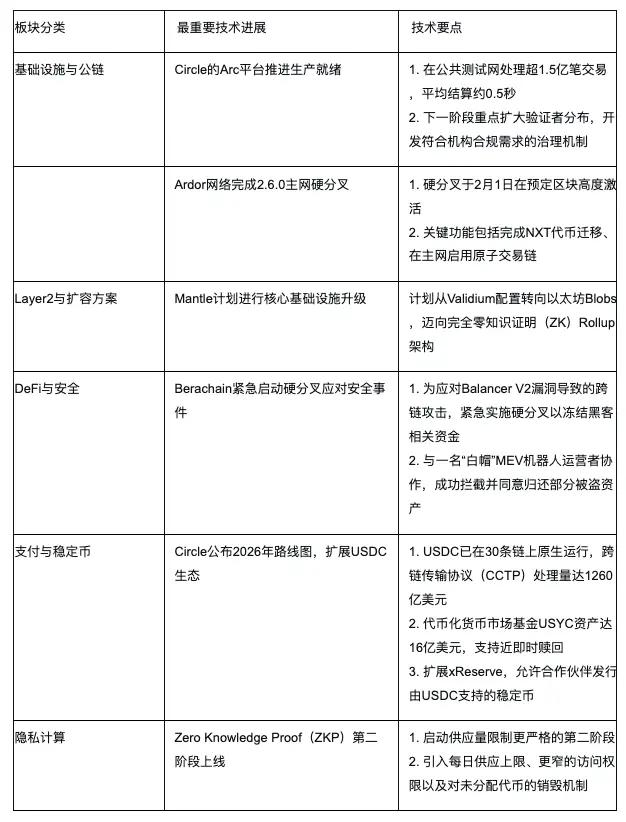

2.熱點板塊總結

四.宏觀數據回顧與下週關鍵數據發佈節點

1 月 29 日美聯儲利率決定如期維持利率上限不變,本身並未帶來政策層面的意外。市場更關注的是“沒有更鷹”,這與此前通脹回落、就業降溫的背景相一致。決議強化了“加息週期已結束、但降息仍需等待數據”的中性偏鴿基調。美股對此反應偏正面但剋制,指數在高位震盪,顯示資金認可政策拐點方向,但並未因此大幅加倉,更多是維持已有多頭倉位。

1 月 30 日公佈的 12 月 PPI 年率繼續走弱,確認上游價格壓力在緩解,沒有向 CPI 端傳導新的通脹風險。這一數據進一步降低了通脹反彈的擔憂,也為美聯儲後續政策留出空間。美股對該數據的解讀偏積極,風險偏好得到邊際支撐,但漲幅依然有限,反映出當前市場更擔心的是增長與盈利,而非通脹失控。

整體來看,這兩項事件共同鞏固了“政策不再收緊、通脹可控”的環境,美股因此維持高位韌性,而非進入趨勢性上漲或下跌。

本週重要宏觀數據公佈:

2月6日:美國1月失業率;美國1月季調後非農就業人口

五. 監管政策

美國

立法進展:美國參議院農業委員會於1月21日(文本在相關時間窗口內被討論)發佈了《數字商品中介法》的更新立法文本。該文本為數字商品中介機構(如交易所、經紀商)建立了一套向美國商品期貨交易委員會(CFTC)註冊的框架,並引入了加速註冊程序。此外,國會也在推進更廣泛的加密貨幣市場結構法案。

監管動態:美國證券交易委員會(SEC)批准了納斯達克BX交易所提交的一項規則變更,取消了對某些加密資產的限制,該變更於1月26日提交後立即生效。

歐盟

稅務新規實施:旨在加強稅務透明度的歐盟指令 DAC8 已於2026年1月1日正式生效。該指令要求加密資產服務提供商收集用戶稅務信息並報告交易。若用戶60天內未能提供所需信息,服務商必須強制阻止其進行可報告交易。

成員國行動:德國已通過《加密資產稅收透明法》將DAC8轉化為國內法,核心義務包括客戶盡職調查、年度交易報告以及在聯邦中央稅務局的註冊。

迪拜

新監管框架生效:迪拜國際金融中心於1月中旬啟動了重塑後的加密代幣監管框架。主要變化包括:明確禁止隱私幣(如門羅幣)交易;嚴格並縮小了法定貨幣支持穩定幣的認定範圍;將代幣審批責任轉移給了持牌機構。

日本

國際稅務合規:日本從2026年1月1日起正式實施由經合組織制定的 “加密資產報告框架”(CARF),旨在國際間共享加密資產交易信息以提升稅務透明度。國內交易所已開始通知用戶提交稅務居住地等信息。

中國

監管與風險警示:中央政法工作會議提出要針對虛擬貨幣等新問題主動研究立法建議,標誌著虛擬貨幣治理進入新階段。同期,黑龍江、河北、湖南等多地監管部門密集發佈風險提示,警惕以虛擬貨幣、RWA(現實世界資產代幣化)等為名的非法金融活動,並揭露了投資騙局、傳銷和洗錢等常見手法。