MegaETH 的 KPI 計劃與 Cap 的穩定空投如何重塑市場信任?

撰文:David Hoffman

編譯:AididiaoJP,Foresight News

加密領域存在一個「優質代幣」的問題,是因為大多數代幣都是毫無價值的。

從法律和戰略層面看,大多數團隊並未將自己的代幣視作股權來對待。由於歷史上團隊對待代幣缺乏股權公司那樣的重視程度,市場已在代幣價格中反映了這一現實。

今天我想分享兩個數據點,它們讓我對 2026 年及以後的代幣經濟學前景感到樂觀:

- MegaETH 的 KPI 計劃

- Cap 的「穩定空投」

讓代幣供應變得有條件

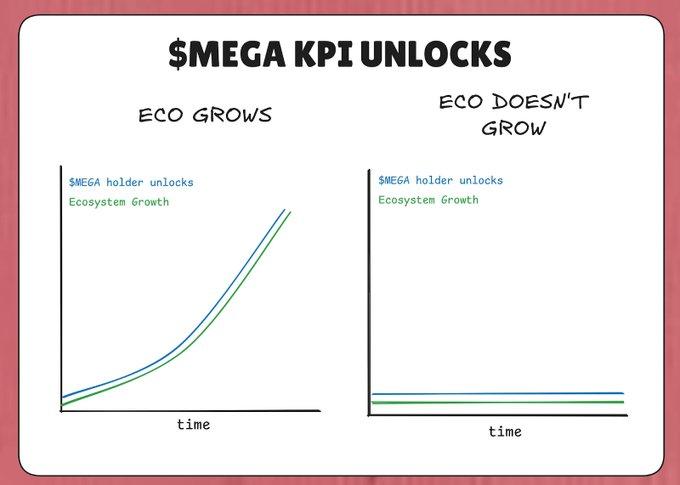

MegaETH 已將 MEGA 代幣總供應量的 53% 鎖定在一個「KPI 計劃」中。其核心思路是:如果 MegaETH 未達成關鍵績效指標(KPI),這些代幣就不會解鎖。

這意味著,在生態系統停滯的熊市情況下,至少不會有大量新增代幣流入市場、稀釋現有持幣者。只有當 MegaETH 生態系統真正實現增長(由 KPI 定義)時,MEGA 代幣才會逐步釋放。

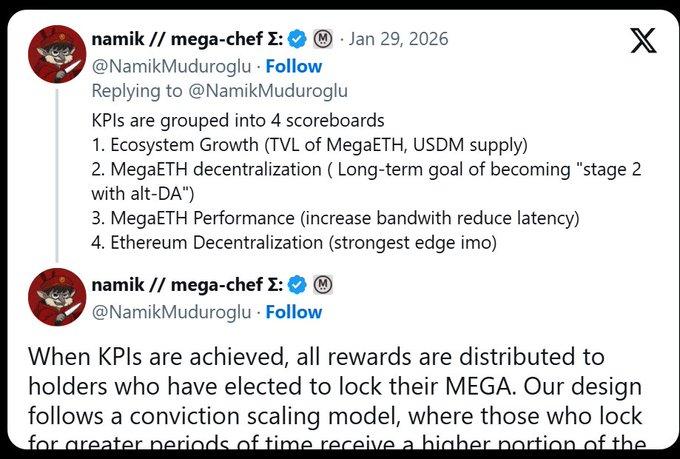

該 KPI 計劃分為四個方面:

- 生態系統增長(總鎖定價值、USDM 供應量)

- MegaETH 去中心化進程(在 L2Beat 階段路線圖中的進展)

- MegaETH 性能表現(IBRL)

- 以太坊去中心化程度

理論上,隨著 MegaETH 逐步實現 KPI 目標,其生態價值也應同步提升,從而緩解代幣稀釋對市場價格的負面影響。

這一策略讓人聯想到特斯拉為埃隆·馬斯克設計的「成果導向」薪酬方案:2018 年,特斯拉授予馬斯克股權激勵,分階段解鎖,前提是特斯拉必須同時實現市值與營收的階梯式增長目標。只有在公司價值提升時,馬斯克才能獲得相應的股權回報。

MegaETH 試圖將類似的邏輯引入其代幣經濟學:代幣的「增發」不是必然的,而是協議必須在有意義的指標上取得實際進展後才能「賺取」的權益。

不過,與馬斯克的薪酬方案不同,Namik 的 KPI 目標中並未包含 MEGA 代幣市值,或許是出於法律考量。但作為 MEGA 的公開市場投資者,我自然對這一指標格外關注。

新增代幣流向誰也很關鍵

該 KPI 計劃另一值得注意的細節是:當代幣解鎖時,誰會得到這些 MEGA?

根據 Namik 的推文,解鎖的 MEGA 將分配給那些將代幣質押到鎖定合約中的用戶。

質押量更大、鎖定期更長的用戶,將有資格獲得進入市場的 53% 的 MEGA 代幣。

背後的邏輯很直接:將增發代幣交到那些已經持有 MEGA、並且願意長期持有甚至增加持倉的人手中,他們也是最不可能拋售的人群。

利益權衡與潛在風險

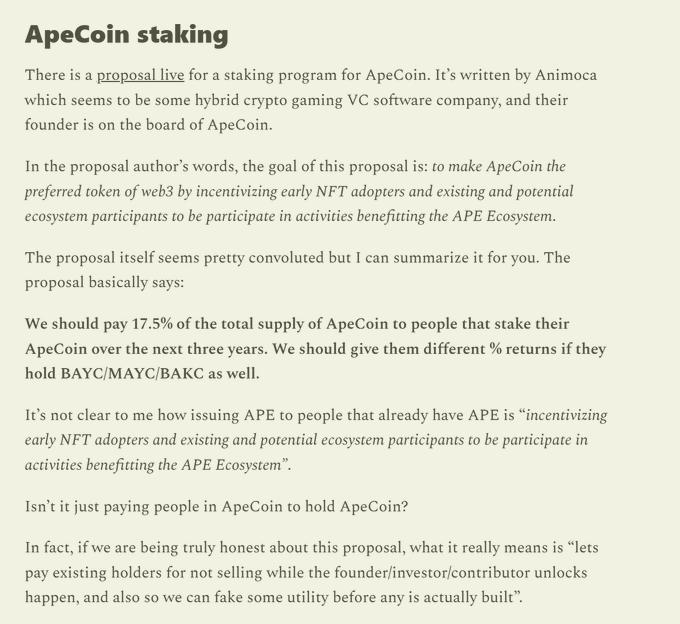

這種設計也帶來了一些風險,歷史上已有類似機制引發問題的先例。可參考 Cobie 文章中的案例剖析:「ApeCoin 與質押機制的失敗」。

如果你對代幣持悲觀態度,或是加密領域的懷疑者,這種「利益綁定」可能正是你所擔憂的。

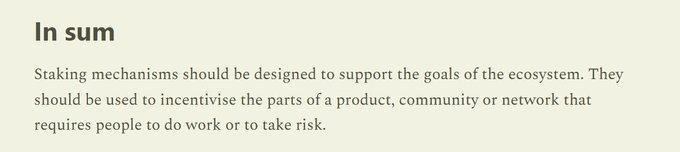

不過,同一篇文章也指出:「質押機制應當服務於生態系統的長遠目標」。

將代幣增發與反映生態真實增長的 KPI 掛鉤,遠比 2020–2022 年收益農耕時期那種「無條件增發」的普通質押機制更為健康。在那個階段,無論協議有無實際進展,代幣都在持續增發,導致價值稀釋。

總體來看,MEGA 的增發機制具有以下特點:

- 增髮量受限於生態系統的實際增長;

- 新增代幣流向最不可能拋售的長期持有者。

這並不能保證 MEGA 價格一定上漲——市場自有其運行規律。但這一機制確實是對當前加密代幣領域普遍存在的「無效增發」問題的一次有意義、有誠意的改進嘗試。

像對待股權一樣對待代幣

過去,許多團隊在生態中隨意分發代幣:空投、農耕獎勵、資助計劃……如果代幣真的具有長期價值,團隊不會如此輕率地分發。

正因為團隊像對待無價值的治理憑證一樣發放代幣,市場也就將它們視為無價值的治理憑證。

類似的理念也體現在 MegaETH 對待交易所上線的態度上。此前幣安上線 MEGA 期貨時(這類操作常被視作交易所向項目方施壓索取代幣的手段),MegaETH 保持了剋制與策略性。

希望未來更多團隊能更謹慎地設計代幣分發機制。只有當團隊開始珍視自己的代幣,市場才可能以同樣的態度回應。

Cap 的「穩定空投」

穩定幣協議 Cap 推出了一種新型分發機制——「穩定空投」。與傳統空投不同,Cap 不直接分發其治理代幣 CAP,而是向參與協議積分農耕的用戶分發其原生穩定幣 cUSD。

這一做法以真實價值回饋生態參與者,履行了項目與用戶之間的「社會契約」。那些將 USDC 存入 Cap 協議的用戶承擔了智能合約風險與資金機會成本,穩定空投是對他們貢獻的合理補償。

而對於真正想要 CAP 代幣的用戶,Cap 通過 Uniswap 上的 CCA(社區貢獻活動)進行代幣發售。參與者需要投入真金白銀,成為項目的實際投資者。

篩選長期持有者

「穩定空投 + 代幣發售」的組合旨在篩選出真正願意長期持有的用戶。傳統的 CAP 空投很可能吸引短期套利者,導致代幣迅速被拋售。而要求用戶通過認購投入資金,則確保了 CAP 流向那些願意為未來潛力承擔風險的群體——他們更可能長期持有。

這種設計通過構建一個與協議長期願景高度一致的持有者社區,提升了 CAP 的成功概率,與過去那些吸引短期投機者的空投機制形成鮮明對比。

代幣設計正在走向成熟

協議方在代幣分發機制上正變得更加精明和審慎。MegaETH 和 Cap 不再採用「廣撒網」式的代幣分發,而是精準定位目標群體。

「為最大化分發而優化」已成過去式——這或許是監管壓力下的遺留思維。如今,更多團隊開始「為持有者質量而優化」,致力於構建堅實、忠誠的持幣者基礎。

期待 2026 年更多新項目能借鑑這些策略並持續創新,讓「優質代幣問題」不再成為問題,最終留下真正經得起考驗的「優質代幣」。