市場評論

1️⃣ 重大邏輯逆轉:Warsh = 美元強勢迴歸?

舊邏輯:特朗普 = 無限制印鈔 = 美元信貸崩潰 = 黃金和白銀價格飆升。

新邏輯:沃什 = 重塑貨幣紀律 = 真正的量化緊縮 (QT) = 美元信貸的“復興”。

既然美元沒有變成一文不值的紙幣,人們為什麼還要花幾千美元一盎司的價格購買黃金來保值呢?黃金5萬億美元的市值在兩天內蒸發殆盡。

變數:參議院確認聽證會預計將持續到三月至四月。共和黨參議員湯姆·蒂利斯目前持反對意見;如果五月前未獲確認,副主席傑斐遜將代理主席職務。

2️⃣ 貴金屬市場出現“史詩級”搶購潮:白銀在飆升 14% 後暴跌 37%

為什麼跌幅如此之大?原因有二:

首先,黃金ETF期權的隱含波動率(IV)飆升至46%,白銀的隱含波動率甚至超過了60%。這是2008年金融危機期間出現的恐慌性買盤。市場充斥著投機者,任何輕微的波動都可能引發踩踏事件。

其次,芝加哥商品交易所(CME)和上海期貨交易所(SHFE)相繼提高保證金要求。這就像在賭場裡,莊家突然宣佈“籌碼漲價了”,迫使槓桿基金清算。這種機械性的拋售壓力加速了下跌。

3️⃣ 美元的“重症監護室”和“復活”

本週初,美元指數一度跌破96/97關口,創下四年新低。美國政府停擺的可能性飆升,財政僵局懸而未決,全球投資者紛紛拋售美元資產。在這種環境下,美元如同“街頭的老鼠”般搖搖欲墜。沃什的出現讓市場預期美元將迎來救市,隨著空頭回補,美元在下半周跌幅收窄。

4️⃣ 宏觀數據:勞動力市場“凍結”,通脹壓力上升

就業:ADP 1月新增就業人數降至7750人,市場普遍預期1月非農就業人數僅為7萬人;低就業增長和低失業率(4.4%)使勞動力市場保持緊張平衡。

通脹/貿易:12月PPI和核心PPI均反彈幅度超出預期。受黃金和半導體進口激增的影響,11月貿易逆差擴大至568億美元。

房地產市場:市場再次走弱。

1月5日,聯邦公開市場委員會(FOMC)會議:維持利率不變,等待數據。

決定:維持利率不變。只有米蘭和沃勒支持降息。

語氣:鮑威爾刪除了“就業下行風險”這一表述,他認為通脹和就業面臨的風險都在減弱。基準路徑是“不加息”,但仍需採取“觀望”態度。

6️⃣ 財政危機:政府進入“技術性停擺”

當前情況:由於各黨派在移民執法衝突問題上存在分歧,撥款法案未能在 1 月 30 日午夜的最後期限前通過,政府已正式關閉。

預期:如果眾議院週一通過一項妥協法案,並由總統簽署,則運作可能於週二恢復。

美國股市——市場情緒高漲,但資本跟進不足

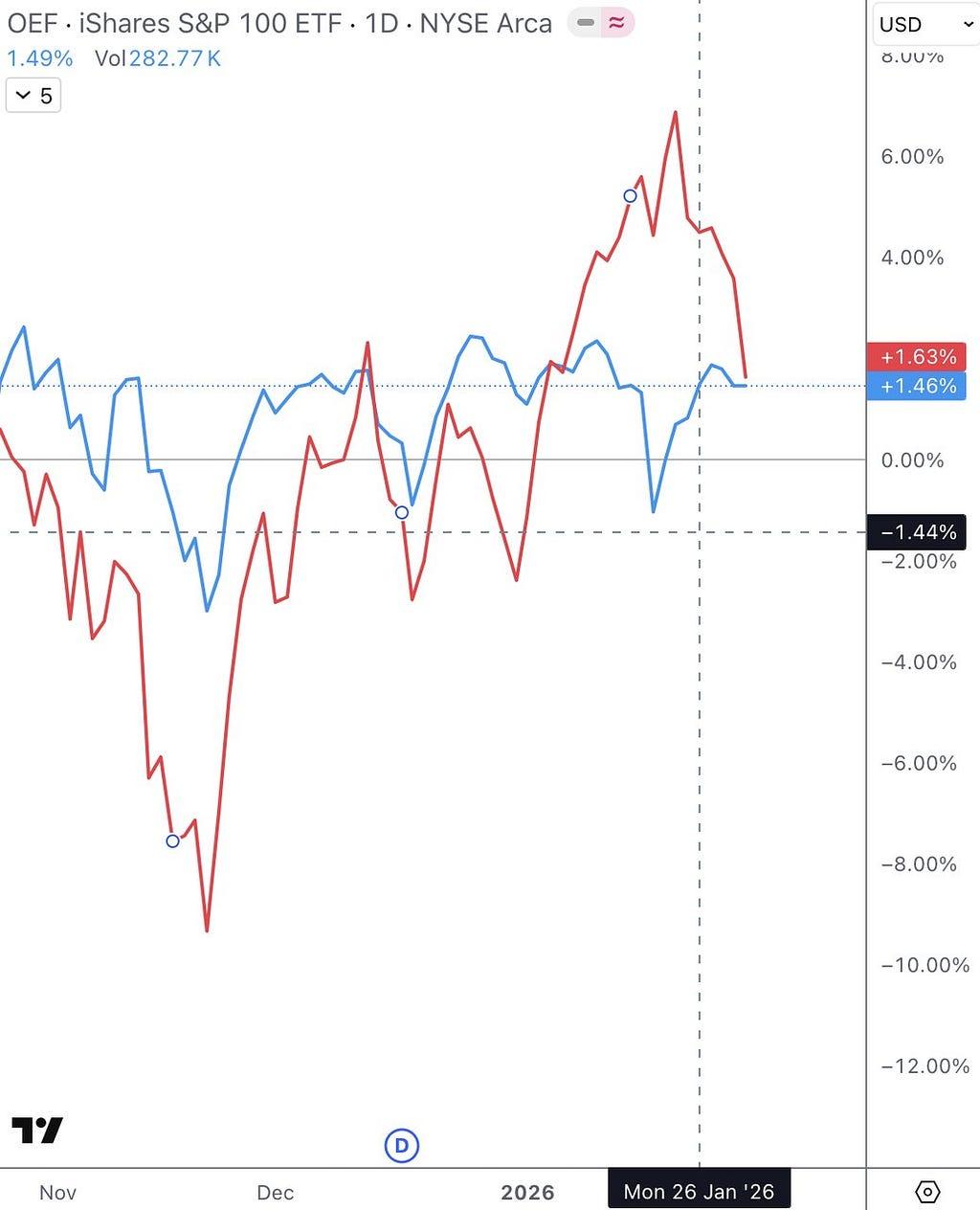

1️⃣ 指數背離:巨頭堅守陣地,小盤股紛紛離場

大型科技股指數OEF(藍線)仍維持在相對較高的水平,這些大型科技股正競相尋求市場溫暖。小型科技股指數IWO(紅線)已回吐了今年以來的所有漲幅。

這並非健康的牛市。如果沒有小股跟進,巨頭們無法長期獨舞。

2️⃣ 廣度崩盤:一半股票“裸泳”

移動平均線廣度:高於其20日/50日/200日移動平均線的股票數量全面下降。由於只有一半的股票上漲,這種“單梁橋”式的牛市極難參與。

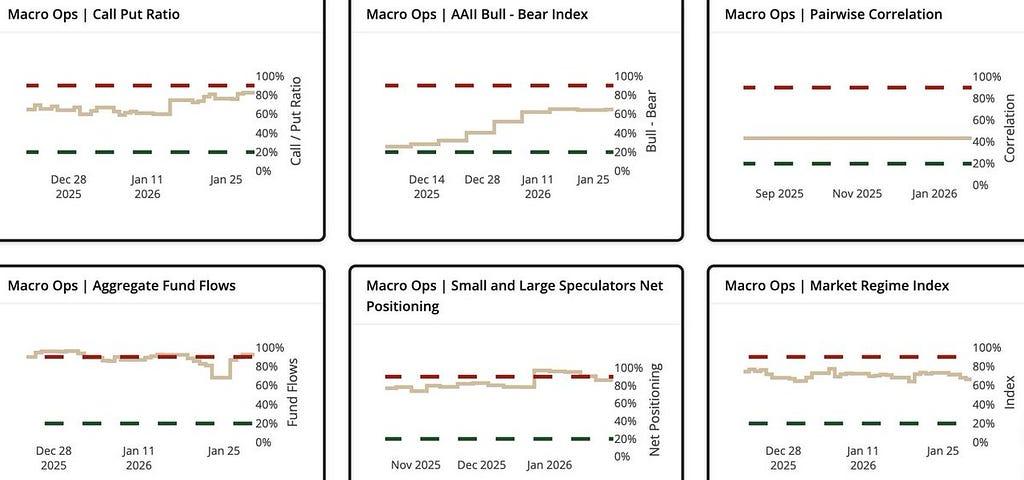

3️⃣ 情緒指標:貪婪情緒“爆表”

趨勢脆弱性指數: 87%!這是一個反向指標。從歷史數據來看,每當該值超過90%時,通常預示著中期頂部即將到來。當前市場情緒比過去三年中87%的時間都要樂觀。

資金總流入量: 93%!簡直爆表。資金全部湧入,市場上已經沒有“新資金”可以填補空缺了。

AAII 零售投資者情緒: 65% 看跌(反向指標)?不要被誤導。這反映了零售投資者對近期拋售的擔憂,但結合 81% 的看漲/看跌比率,投機者(買入看漲期權)仍在市場中。

市場機制指數: 66%。尚未達到恐慌水平,尚未預示崩盤,但正從穩定向過熱過渡。

美國國債——避險情緒上升

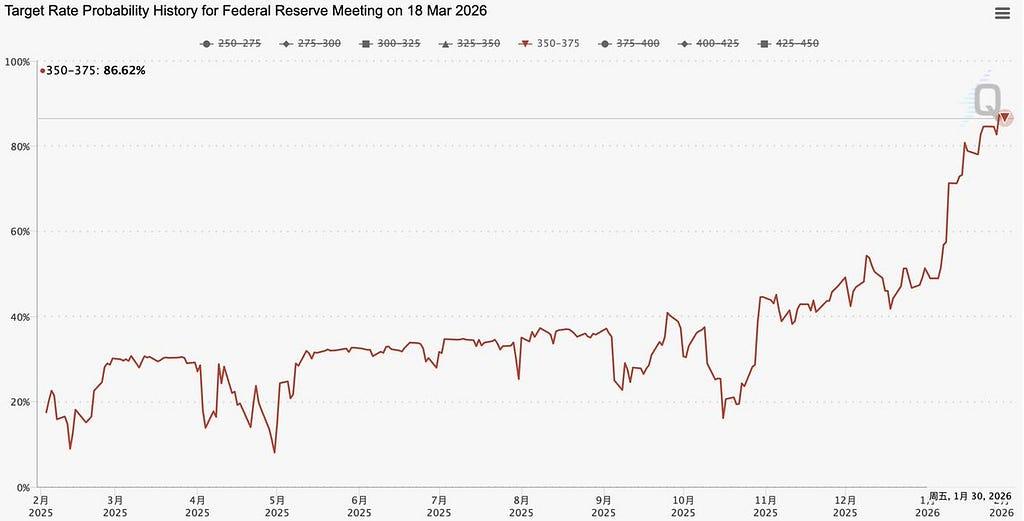

1️⃣利率: CME FedWatch 工具顯示,3 月份利率維持在 3.50%-3.75% 不變的概率為 87.2%。自 2025 年底以來,這一利率區間的預測概率已大幅上升,從約 40% 飆升至目前的近 90%。

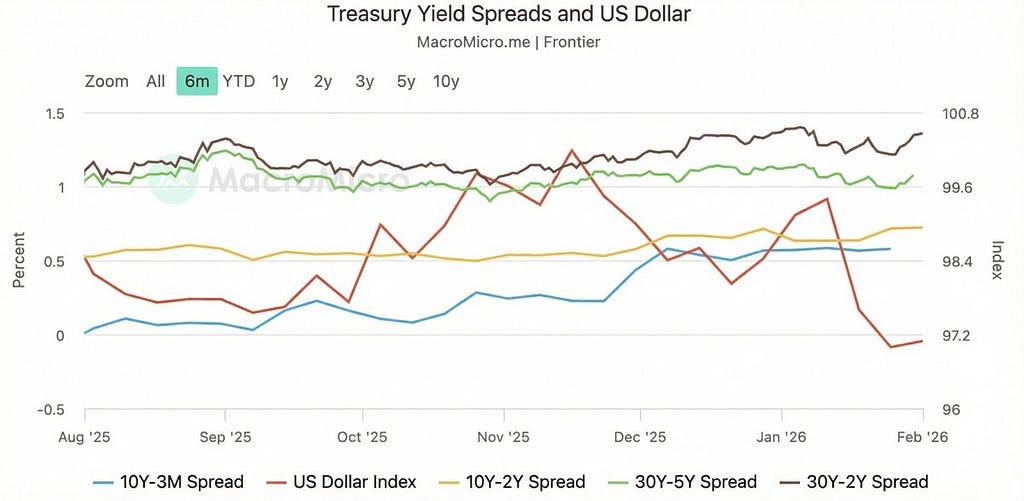

2️⃣利差:長期和短期債券利差均略有擴大。10年期與3個月期債券利差升至0.58%,10年期與2年期債券利差升至0.72%,30年期與2年期債券利差升至1.36%。儘管利差有所回升,但美元指數仍徘徊在97.09的低位。

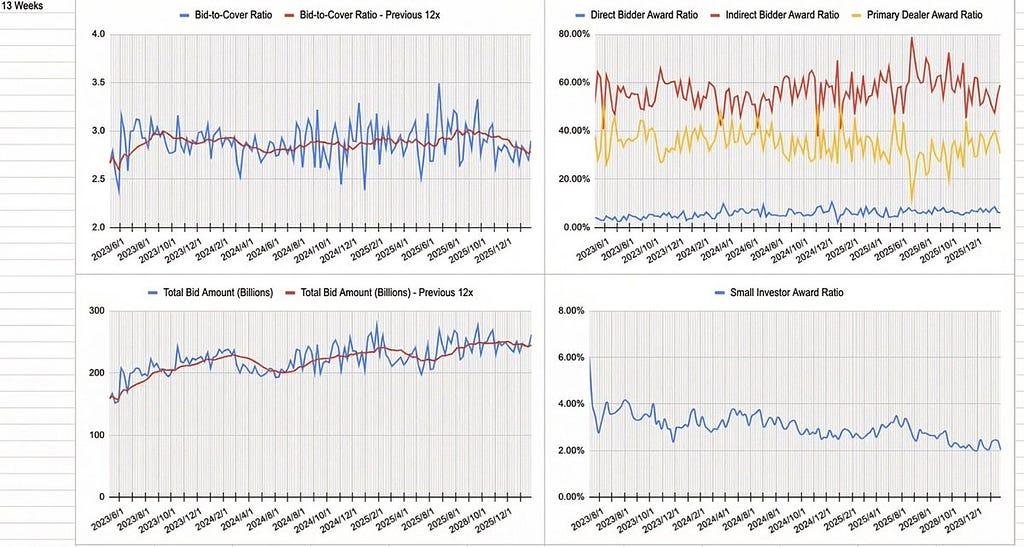

3️⃣國債拍賣:債券爭奪戰,市場火爆

1.強勁的需求:13 周短期債券發行市場需求旺盛,總投標金額持續保持在高位。

2.參與者構成:國際間接競標者(如外國中央銀行)對美國國債有著非常高的興趣,美元作為避險資產的吸引力依然強勁。

信號:由於需求強勁,一級交易商被迫承擔較小的份額,表明流動性非常充裕。

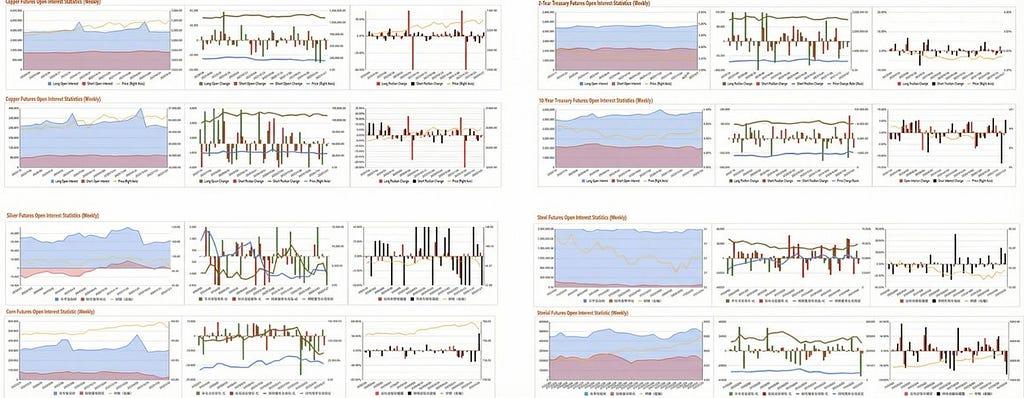

資產持倉情況 — CFTC期貨持倉圖表

拋售美國股票和黃金,大量買入原油!

1️⃣美國股市:不要被這波上漲行情所迷惑!

在納斯達克,精明的投資者正在高位獲利了結,而標普500指數則完全依靠空頭回補支撐。這種吸引多頭入場的上漲行情最為危險;下週極有可能出現大幅回調。切勿在高位買入。

2️⃣美國國債/美元:明確的退出信號。美元多頭正在成群逃離,10年期美國國債空頭也失去了信心。

3️⃣黃金:精明的投資者正在“獲利了結”。儘管金價看似堅挺,但數據顯示,主要多頭頭寸已開始大幅減少。價格與持倉之間的這種背離是一個危險的信號。

4️⃣原油:唯一真正強勁的資產。美國原油是本報告中唯一價格和交易量同時上漲的資產。多頭正投入大量資金。上漲勢頭極其強勁。

資產配置策略——K線圖——背離修正,原油價格單獨波動

1.股指期貨:看漲“假象”,回落至關鍵支撐位

標普500指數:價格成交量出現背離。6900點上方倉位極稀薄,支撐位不穩。密切關注6870點(60日均線);若跌破該點位,則確認日線級回調。

納斯達克:動能耗盡。高點附近的雙頂背離(MOM+MFI)已得到確認。散戶湧入,機構放緩入場。25500點上方區域積壓了大量多頭頭寸,壓力巨大。若跌破25200點,將引發瀑布式下跌,並測試24500點附近的60日均線支撐位。

美國國債:壓制仍在繼續

兩年期:觸底階段。受120均線強力抑制,橫盤整理。

10年期國債:純粹的看跌趨勢。完全沒有觸底跡象。收益率的上行壓力仍然是科技股的“喪鐘”。只有當10年期國債突破60日均線時,才考慮做多風險資產。

大宗商品:原油拔得頭籌,黃金和白銀“畏懼高處”

WTI原油:牛市強勢迴歸!猛烈突破120日均線。60-62美元的支撐區域已形成穩固底部。上漲趨勢已定。

黃金:漲勢疲軟,稍作回調。黃金仍處於主要上漲趨勢中。可考慮在價格回落至20日均線附近時買入;整體趨勢依然穩固。

白銀:波動性極大。資金流量指數(MFI)走勢混亂,倉位真空眾多,極易引發市場暴跌。若未能守住80水平,則存在大幅下跌至60日均線的風險。

跨資產配置——期權數據

🚨核心警告

標普500指數:漲勢已死!儘管市場普遍看漲(偏度較高),但1月30日出現了一根紅色柱狀圖,表明持倉正在減少(負脈衝)。直白地說,大型機構已開始在高位撤資。2月初回落至6900點的可能性極大。切勿成為冤大頭。

納斯達克:最弱的一環!科技股目前處於“負伽瑪”狀態,沒有剎車,只有加速器。一旦跌破25600點的空頭堡壘,恐慌性拋售效應將不堪設想。

WTI原油:瘋狂上漲,閃崩在即!散戶投資者瘋狂追漲(偏度指標突破了0.35的理論極限),但機構投資者早在1月29日就已悄然撤離。這種走勢圖極易引發“多頭擠壓”。油價隨時可能從70美元左右暴跌至60美元以下。

十年期國債:無底洞!空頭橫行,買家寥寥無幾。結算價已跌破中性線,且絲毫沒有止跌的跡象。

✅ 核心機遇

日元:貶值結束,反轉!趨勢線終於在1月23日反轉,並在1月30日爆發強勁的買盤。市場參與者已調整預期。日元有望在2月份開始強勁反彈。

黃金和白銀:典型的機構吸籌行情!1月30日黃金的上漲勢頭極其誇張,這是大資金入市的跡象。白銀的漲勢更加瘋狂,直接突破了上阻力位。二月依然是黃金和白銀的天下,任何回調都是良機。

本週展望:

別被“新戰爭之火”燒傷

大家都在押注新任美聯儲主席沃什的“三大舉措” :進一步降息+更激進的量化緊縮?說實話,別抱太大希望。沃什的任命並非“救世主”,反而可能加劇市場波動。沃什的本質比鮑威爾更固執(他關注長期趨勢,而非短期數據),很可能會給鷹派潑冷水。別被新聞標題衝昏頭腦。

1️⃣ 宏觀經濟:降息預期依然“凍結”

非農就業數據(2月6日):預計增加7萬人,甚至可能低至增加1.5萬人。只要失業率維持在4.4%的“軟目標”附近,美聯儲就無法採取鷹派立場。所有人都必須繼續遵守“不裁員,不就業”的政策。

英國央行/歐洲央行(2/5):預計不會採取任何行動。目前的懸念在於,面對低於2%的通脹率,誰將在春季率先開始降息。

2️⃣ 收益:人工智能貨幣化的“卸妝液”

谷歌/亞馬遜:大家都想看到人工智能在其雲業務中的貢獻。如果沒有實際盈利,人工智能估值邏輯的“偽裝”將在下週被揭穿。

3️⃣ 為什麼沃什無法撲滅這場大火(三個硬性邏輯)

市場現在呼籲降息加量化緊縮,但這種邏輯漏洞百出:

流動性已崩潰:銀行間市場已從“流動性充裕”轉為“資金緊縮”,而特別輪動基金(SRF)已在提供緊急救助。此時強制實施量化緊縮(QT)無異於自找麻煩,重蹈2019年回購市場崩盤的覆轍。

權力已被鎖定:量化緊縮的核心涉及複雜的監管框架,例如巴塞爾協議III。主席沒有最終決定權;國會才有。

“感恩”陷阱:儘管他必須對特朗普表示尊重,但他必須向聯邦公開市場委員會的投票成員證明他並非“傀儡”。他本週的最佳策略是少做多觀察,以不作為來應對。

4️⃣ 秘密行動:政府的“技術性”停擺

兩黨在撥款問題上僵持不下,原因竟是“槍擊案+口罩”這種雞毛蒜皮的小事。只要眾議院的法案週一簽署,週二就能復工。與其擔心停擺,不如關注一下白銀的利差(芝加哥商品交易所的利差已上調至15%)。歷史規律:交易所一旦開始去槓桿化,通常預示著短期見頂。白銀此次約30%的回調或許只是個開始。