為 1 億美元、一個月的貸款鎖定 5% 的固定利率,只需要 41.6 萬美元對沖差價風險,實現了 240 倍的固有槓桿。

撰文:Nico

編譯:AididiaoJP,Foresight News

當前的鏈上貨幣市場協議(例如 Aave、Morpho、Kamino、Euler)在服務貸款方上做得很好,但因為缺少固定借款成本,無法服務更廣泛的借款方群體,尤其是機構。由於只有貸款方被滿足,增長陷入停滯。

點對點固定利率是貨幣市場協議視角下的自然解決方案,而利率市場則提供了一個資本效率高出 240-500 倍的替代方案。

點對點固定利率和利率市場是互補的,對彼此的繁榮至關重要。

頭部協議的共同方向:都要為借款方提供固定利率

看頭部協議年初的路線圖,能洞察行業動向。

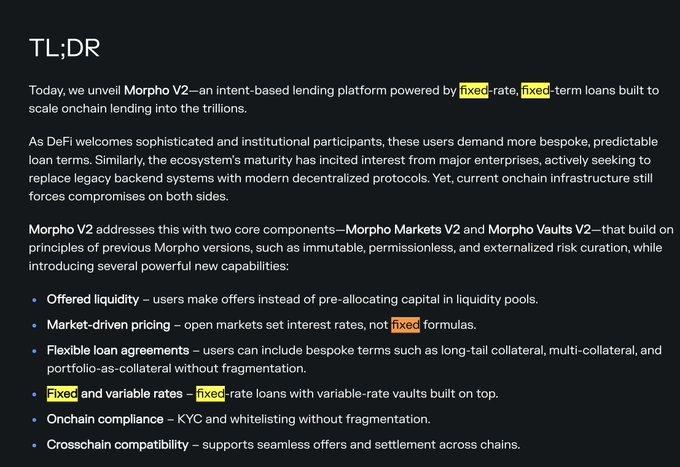

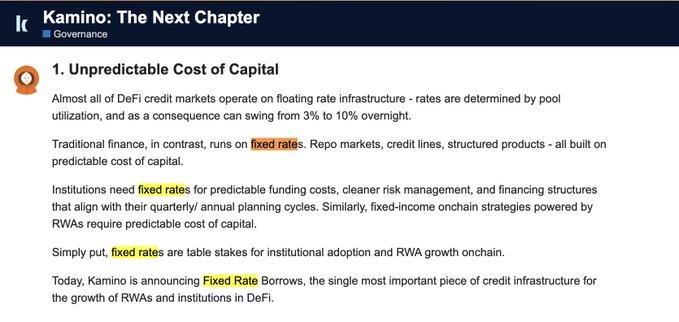

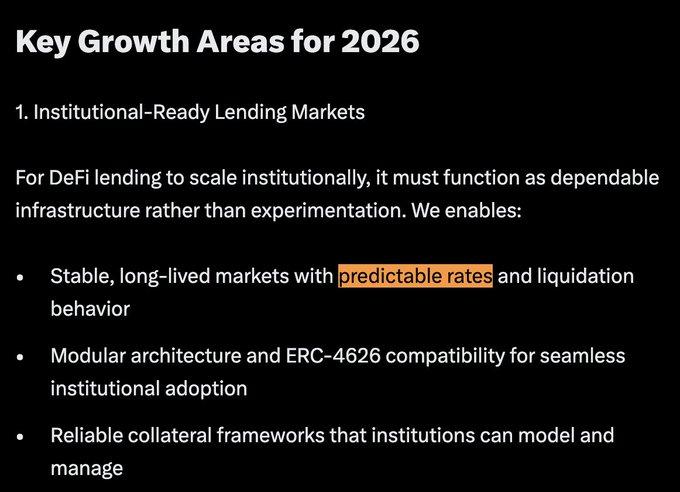

@Morpho、@kamino 和 @eulerfinance 是目前鏈上貨幣市場的頭部項目,總鎖倉價值(TVL)達 100 億美元。翻閱它們 2026 年的路線圖,一個共同主題異常清晰:固定利率。

來自 Morpho:[1] Morpho V2 簡報

來自 Kamino:[2] Kamino 2026 年計劃

來自 Euler:[3] Euler 2026 年路線圖

在它們 2026 年的公告中,「固定利率」或「可預測利率」這個詞出現了 37 次。這是重複率最高的術語,在所有路線圖中都被列為優先事項。

其他高頻詞還包括:機構、現實世界資產和信貸。

這背後發生了什麼?

早期 DeFi:借款方不在乎固定利率

早期的 DeFi 對建設者是樂園,但對用戶而言,可以用兩個詞概括:瘋狂投機和頻繁黑客攻擊。

瘋狂投機(2018-2024 年):

DeFi 像個「火星賭場」[4],與現實世界脫節。流動性靠早期散戶和投機驅動,人人追逐三位數年化收益率。沒人關心固定利率借款。

市場波動劇烈,流動性來去匆匆,TVL 隨情緒劇烈起伏。不僅對固定利率借款需求小,對固定利率貸款的需求更小——貸款方需要隨時提款的靈活性,沒人想把錢鎖住。

頻繁黑客攻擊(2020-2022 年):

黑客事件頻發,連 Compound 這樣的藍籌協議也因 2021 年的治理漏洞損失數千萬美元。這一時期 DeFi 漏洞總計損失數十億美元,加劇了機構對智能合約風險的疑慮。

結果,機構和富豪們轉向 Celsius、BlockFi、Genesis、Maple Finance 等鏈下渠道借款,以規避鏈上風險。那時,還沒有「直接用 Aave」這種說法。

轉折點到來:痛點顯現,產品進步

雖然現有協議偏向服務貸款方,但變革需要「痛點」或「進步」來推動。過去一年半,兩者兼備。

用戶痛點 1:固定收益循環策略受挫

傳統金融有很多固定收益產品,DeFi 直到 2024 年才通過 Pendle 等協議出現類似產品。

但當用這些固定收益代幣做循環策略時,波動的借款利率成了致命傷,預期的 30-50% 年化收益率常被利率波動吞噬。頻繁調整策略又會產生多層費用,常導致收益為負。這預示著,當更依賴確定性的私人信貸上鍊時,固定利率必不可少。

用戶痛點 2:鏈下固定利率與鏈上浮動利率溢價擴大

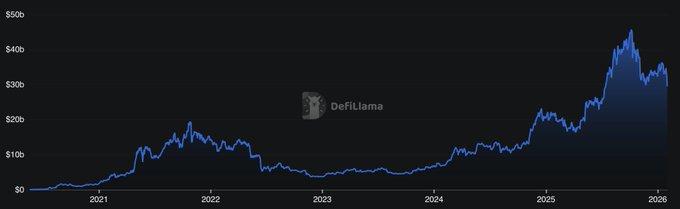

借貸協議服務貸款方很成功(靈活提款、無 KYC、易於編程),鏈上借貸流動性持續增長,導致浮動借款利率下降[5]。

但這與機構無關,他們偏好固定利率,併為此支付高額溢價。例如,鏈下 Maple Finance 的固定利率(約 8%)比鏈上 Aave 的浮動利率(約 3.5%)高出約 180-400 個基點[6]。機構在為「確定性」支付 60-100% 的溢價。

同時,由於貸款方多於借款方,鏈上貸款收益被壓縮,協議增長觸及天花板。

產品進步:DeFi 成為默認借貸層

另一方面,DeFi 借貸基礎已夯實:Morpho 成為 Coinbase 主要收益源,Aave 成為眾多協議國庫和穩定幣應用的核心。流動性持續流入。

隨著 TVL 增長、收益下降,各協議開始思考如何也成為優秀的「借款協議」,以服務借款方,平衡雙邊市場。

同時,協議設計正變得更模塊化(Morpho、Kamino、Euler 引領),允許根據抵押品、LTV 等參數定製化貸款,這為 Pendle PT、私人信貸、現實世界資產等新抵押品上鍊鋪平了道路,進一步催生了對固定利率的需求。

成熟 DeFi 的出路:貨幣市場 + 利率市場

核心市場缺口:

- 借款方強烈偏好固定利率(當前在鏈下被滿足)

- 貸款方強烈偏好浮動利率 + 隨時提款(當前在鏈上被滿足)

不彌合這個缺口,鏈上貨幣市場將無法擴展到更廣闊的信貸市場。有兩條互補的路徑:

路徑一:由專業管理者運作的點對點(P2P)固定利率

很簡單:一筆固定利率借款,需要一筆等額、鎖定的固定利率貸款來匹配。乾淨,但需要 1:1 的流動性匹配。

問題在於,散戶不願直接參與:他們既要靈活性,又沒精力評估眾多市場。因此,只有專業風險管理者的資金池可能參與,但也只能部分參與,因為他們也必須滿足儲戶的即時提款需求。

這帶來了一個棘手問題:當提款激增、金庫因資金被鎖定而流動性不足時,沒有好的機制來調節(不像貨幣市場有利用率曲線)。如果被迫在二級市場折價出售固定利率貸款,可能引發償付危機。

為解決此問題,風險管理者會像傳統銀行一樣,通過利率互換市場,將固定利率換成浮動利率,從而對沖風險。

路徑二:基於貨幣市場的利率市場(資本效率之王)

這種方法不直接匹配借貸雙方。它匹配的是:借款方 vs. 願意承擔「固定利率與浮動利率之間差價風險」的資本。

它的資本效率極高:舉例來說,為 1 億美元、一個月的貸款鎖定 5% 的固定利率,只需要約 41.6 萬美元的資本來對沖差價風險,實現了 240 倍的固有槓桿。

雖然理論上存在極端行情下對沖方被強制平倉的風險,但在 Aave/Morpho 三年曆史中從未發生。通過多層風控(保證金、保險基金),風險可控。

權衡很誘人:借款方能從 Aave 等久經考驗、高流動性的市場獲得資金,同時享受比 P2P 模式高 240-500 倍的資本效率。這模仿了傳統金融:每天 18 萬億美元的利率互換交易,正是實體信貸的基石。

未來展望:連接市場,擴展信貸

如果堅持讀到了這裡,是時候展望更激動人心的未來了:

利率市場將變得和借貸協議同等重要

它連接鏈下借款需求與鏈上貸款供給,補全市場拼圖,將成為鏈上貨幣市場不可或缺的一部分。

利率市場是機構信貸擴張的支柱

機構信貸(尤其是抵押不足 / 無抵押)對資本成本的確定性要求極高。當私人信貸和現實世界資產上鍊時,利率市場將成為連接鏈下收益與鏈上資本的關鍵橋樑。可關注 @capmoney_ 瞭解該領域前沿。

「借貸消費」將走向大眾

出售資產涉及稅務,因此富豪們「借貸消費」而非「出售消費」。未來,資產發行方、交易所將有動力發行允許用戶抵押資產借款消費的信用卡。要實現完全自託管下的這套流程,去中心化利率市場必不可少。

@EtherFi 的卡片業務去年增長 525%,單日最高處理額 120 萬美元,正在引領基於抵押品的消費信貸。值得一試!

最後

固定利率遠非增長的唯一催化劑,貨幣市場還面臨許多挑戰(如鏈下抵押品預言機等)。前路漫漫,但機會已至。

參考資料:

[1] Morpho v2: https://morpho.org/blog/morpho-v2-liberating-the-potential-of-onchain-loans/

[2] Kamino The Next Chapter: https://gov.kamino.finance/t/kamino-the-next-chapter/864

[3] Euler『s 2026 Roadmap: https://x.com/0xJHan/status/2014754594253848955

[4] Casino on Mars: https://www.paradigm.xyz/2023/09/casino-on-mars

[5] DefiLlama: Aave TVL https://defillama.com/protocol/aave

[6] Maple Finance Yield: https://maple.finance/app