市場進入下行週期,對加密市場的懷疑正在增長。Tiger Research 認為,這次不同於以往:過去的寒冬由內部問題引發(Mt。 Gox 被盜、ICO 騙局、FTX 崩潰),而這次的漲跌都由外部因素驅動(ETF 批准帶來牛市,關稅政策和利率導致下跌)。

文章作者:Ryan Yoon

文章來源:深潮 TechFlow

深潮導讀:市場進入下行週期,對加密市場的懷疑正在增長。Tiger Research 認為,這次不同於以往:過去的寒冬由內部問題引發(Mt。 Gox 被盜、ICO 騙局、FTX 崩潰),而這次的漲跌都由外部因素驅動(ETF 批准帶來牛市,關稅政策和利率導致下跌)。

監管後市場已分裂為三層:合規區、非合規區、共享基礎設施,資金不再像過去那樣「涓滴效應」流動。ETF 資金停留在比特幣,不再流向山寨幣。

下一輪牛市需要兩個條件:非合規區誕生殺手級應用 + 宏觀環境轉向支持。

全文如下:

隨著市場進入下行週期,對加密市場的懷疑正在增長。現在的問題是,我們是否已經進入了加密寒冬。

核心觀點

- 加密寒冬遵循一個順序:重大事件 → 信任崩潰 → 人才流失

- 過去的寒冬由內部問題引起;當前的漲跌均由外部因素驅動;既不是寒冬也不是春天

- 監管後市場分裂為三層:合規區、非合規區、共享基礎設施;涓滴效應消失

- ETF 資金停留在比特幣;不流出合規區

- 下一輪牛市需要殺手級用例 + 支持性宏觀環境

1.前幾次加密寒冬是如何展開的?

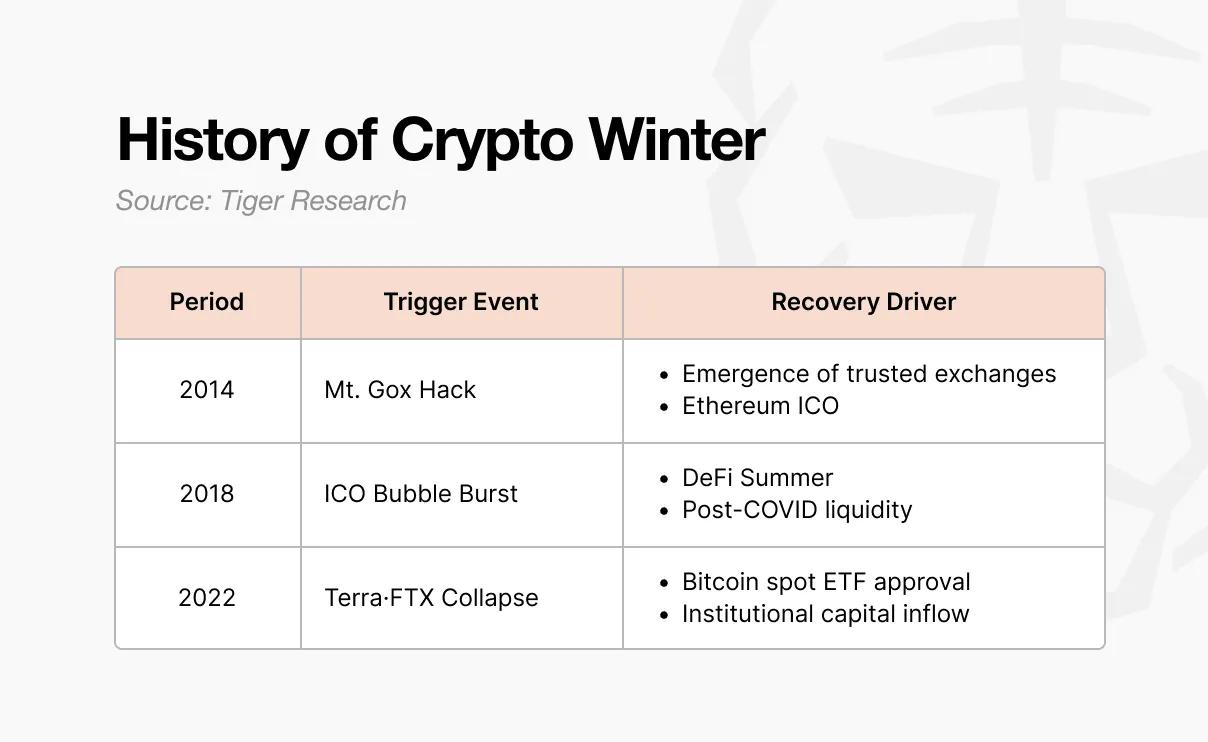

第一次寒冬發生在 2014 年。Mt. Gox 是當時處理全球 70% 比特幣交易量的交易所。約 85 萬枚 BTC 在黑客攻擊中消失,市場信任崩潰。具有內部控制和審計功能的新交易所出現,信任開始恢復。以太坊也通過 ICO 進入世界,為願景和融資方式開闢了新的可能性。

這場 ICO 成為下一輪牛市的導火索。當任何人都可以發行代幣並籌集資金時,2017 年的繁榮被點燃了。僅憑一份白皮書就籌集數百億的項目湧入,但大多數都沒有實質內容。

2018 年,韓國、中國和美國傾瀉出監管措施,泡沫破裂,第二次寒冬到來。這次寒冬直到 2020 年才結束。COVID 之後,流動性湧入,Uniswap、Compound 和 Aave 等 DeFi 協議受到關注,資金回流。

第三次寒冬最為嚴酷。當 Terra-Luna 在 2022 年崩潰時,Celsius、Three Arrows Capital 和 FTX 相繼倒閉。這不是簡單的價格下跌;行業的結構本身被動搖了。2024 年 1 月,美國 SEC 批准了現貨比特幣 ETF,隨後是比特幣減半和特朗普的親加密政策,資金再次開始流入。

2.加密寒冬模式:重大事件 → 信任崩潰 → 人才流失

所有三次寒冬都遵循相同的順序。發生重大事件,信任崩潰,人才離開。

它總是從重大事件開始。Mt. Gox 黑客攻擊、ICO 監管,以及 Terra-Luna 崩潰後的 FTX 破產。每個事件的規模和形式不同,但結果相同。整個市場陷入震驚。

震驚很快蔓延為信任崩潰。那些一直在討論下一步要構建什麼的人開始質疑加密貨幣是否真的是有意義的技術。建設者之間的合作氛圍消失了,他們開始互相指責誰該負責。

懷疑導致人才流失。那些一直在區塊鏈中創造新動力的建設者陷入懷疑。2014 年,他們轉向金融科技和大型科技公司。2018 年,他們轉向機構和 AI。他們前往看起來更確定的地方。

3.當前是否是加密寒冬?

過去加密寒冬的模式在今天也可見。

- 重大事件:

- 特朗普關稅政策引發市場震盪

- 美聯儲利率政策轉向

- 加密市場整體下跌

- 信任崩潰:行業內懷疑情緒蔓延。焦點從下一步構建什麼轉向相互指責。

- 人才流失壓力:AI 行業快速增長。承諾比加密更快的退出和更大的財富。

然而,很難將此稱為加密寒冬。過去的寒冬是從行業內部爆發的。Mt. Gox 被黑客攻擊,大多數 ICO 項目被揭露為騙局,FTX 崩潰。行業自己失去了信任。

現在不同。

ETF 批准開啟了牛市,關稅政策和利率推動了下跌。外部因素抬升了市場,外部因素也壓低了市場。

建設者也沒有離開。

RWA、perpDEX(永續合約去中心化交易所)、預測市場、InfoFi、隱私。新的敘事不斷湧現,它們仍在被創造。它們還沒有像 DeFi 那樣拉動整個市場,但它們也沒有消失。行業沒有崩潰;外部環境發生了變化。

我們沒有創造春天,所以也就沒有寒冬。

4.監管後市場結構的變化

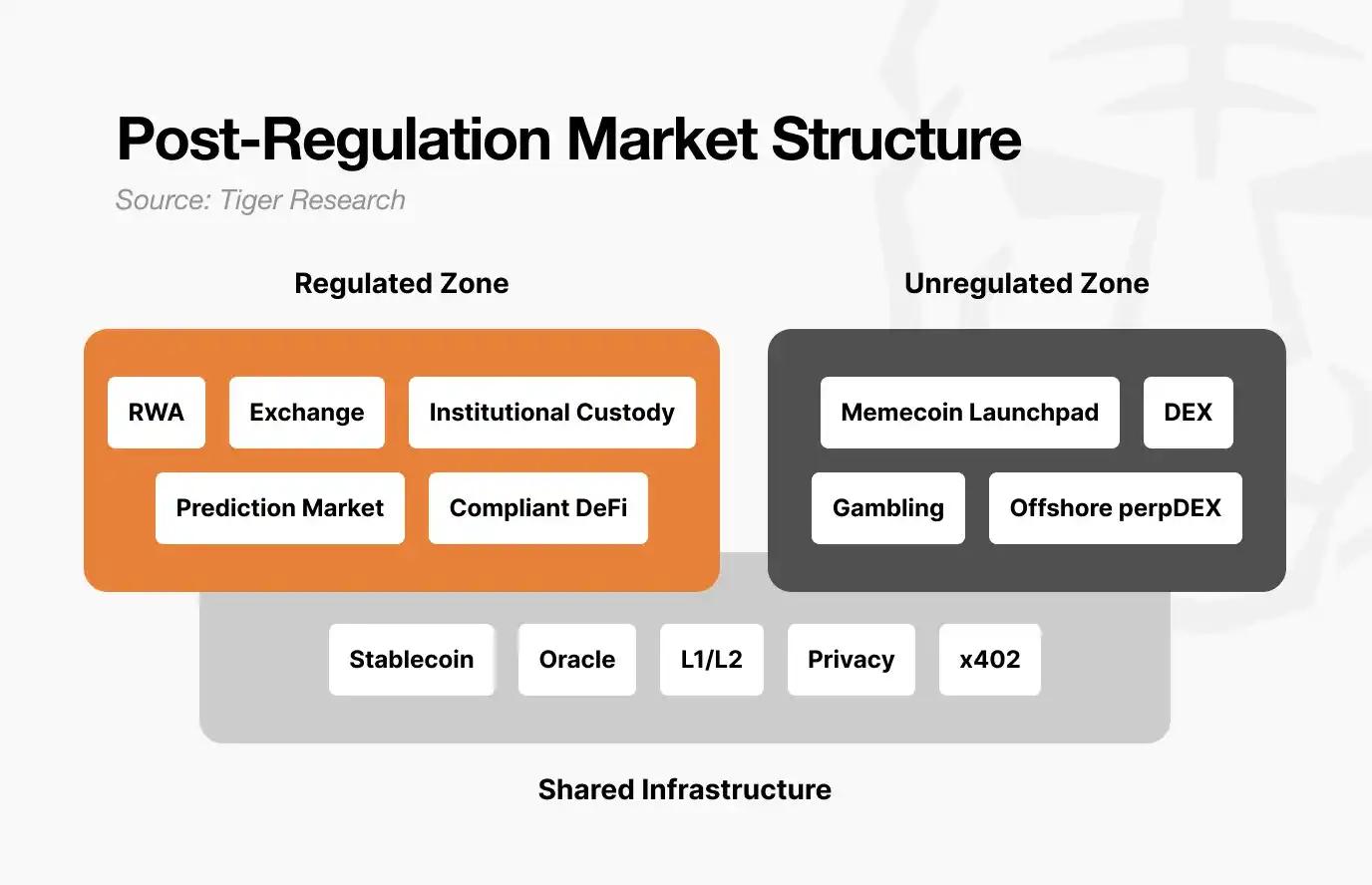

這背後是監管後市場結構的重大轉變。市場已經分裂為三層:1) 合規區,2) 非合規區,以及 3) 共享基礎設施。

合規區包括 RWA 代幣化、交易所、機構託管、預測市場和基於合規的 DeFi。它們接受審計、進行披露並獲得法律保護。增長緩慢,但資本規模大且穩定。

然而,一旦進入合規區,就很難期待像過去那樣的爆炸性收益。波動性降低,上行空間受限。但下行風險也受限。

另一方面,非合規區未來將變得更加投機。准入門檻低,速度快。一天內 100 倍,第二天 -90% 的情況會更頻繁發生。

然而,這個空間並非毫無意義。在非合規區誕生的行業具有創造性,一旦得到驗證,它們就會進入合規區。DeFi 做到了這一點,預測市場現在正在這樣做。它充當實驗場。但非合規區本身將與合規區業務越來越分離。

共享基礎設施包括穩定幣和預言機 (oracles)。它們在合規區和非合規區都被使用。同樣的 USDC 用於機構 RWA 支付,也用於 Pump.fun 交易。預言機為代幣化國債驗證提供數據,也為匿名 DEX 清算提供數據。

換句話說,隨著市場分裂,資金流動也發生了變化。

過去,當比特幣上漲時,山寨幣也通過涓滴效應上漲。現在不同了。通過 ETF 進入的機構資本停留在比特幣,到此為止。合規區資本不流入非合規區。流動性只停留在價值已被證明的地方。而即使是比特幣,相對於風險資產,也尚未證明其作為避險資產的價值。

5.下一輪牛市的條件

監管已經在整理中。建設者仍在建設。那麼還剩下兩件事。

第一,必須從非合規區出現新的殺手級用例。像 2020 年 DeFi Summer 那樣創造以前不存在的價值的東西。AI 代理、InfoFi 和鏈上社交是候選者,但它們還沒有達到推動整個市場的規模。非合規區的實驗得到驗證並進入合規區的流程必須再次創建。DeFi 做到了這一點,預測市場現在正在這樣做。

第二,宏觀經濟環境。即使監管整理完畢,建設者在建設,基礎設施在積累,如果宏觀經濟環境不支持,上行空間也是有限的。2020 年的 DeFi Summer 是在 COVID 後流動性釋放時爆發的。2024 年 ETF 批准後的上漲也與降息預期同時發生。無論加密行業表現如何,它都無法控制利率和流動性。為了使行業構建的東西獲得說服力,宏觀經濟環境必須轉向。

像過去那樣所有東西一起上漲的「加密季節」不太可能再次出現。因為市場已經分裂。合規區穩步增長,非合規區大漲大跌。

下一輪牛市會來。但它不會為所有人而來。