一、引言:

在此前的文章中,我們已經多次提到,Securitize、Ondo、Coinbase 這些 Web3行業中最具代表性的機構,幾乎在同一時間選擇切入股權 RWA賽道。

1 月 24 日,頭部交易所Binance也被曝出正在探索在平臺上重新推出股票類 RWA 產品。值得注意的是,這類產品曾因合規問題在 2021 年被下線。

當各大機構摩拳擦掌、試圖搶佔“鏈上股票”的入口時,美國證券交易委員會(SEC)卻突然拋出了一份最新指導文件,直接為這股熱潮澆了一盆冷水。

按照文件所明確的監管標準來看,當前市場上一半以上的股權 RWA 產品形態,可能都面臨被淘汰或被迫轉型的風險。

二、從“可忽略項”到被正視:股權 RWA 的真實體量

在此前的多項 RWA 數據統計中,股權類 RWA 往往因為體量過小而被直接排除在統計之外。但隨著越來越多平臺開始佈局這一方向,股權 RWA 也逐漸被納入主流統計口徑。

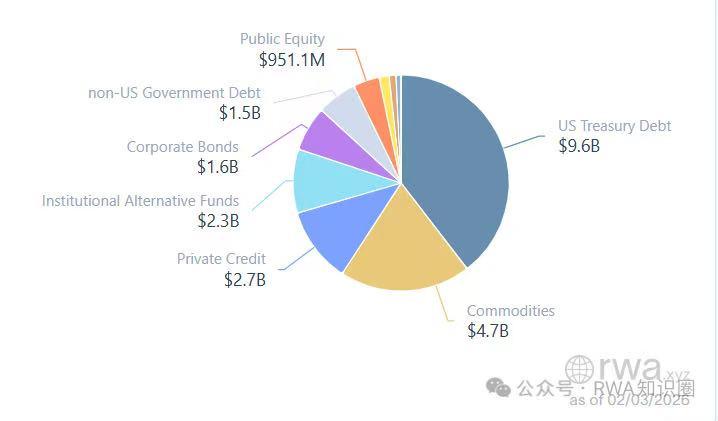

根據 rwa.xyz 的最新數據,目前除穩定幣以外的 RWA 市場總規模已達到約 241 億美元,其中公募股權類 RWA 的規模約為 9510 萬美元,佔比約 0.4%。

這個比例看起來依然微小,但如果將其放在萬億美元規模的傳統股票市場中對比,就會發現其背後蘊含著極大的想象空間。

從資產屬性來看,股票本身擁有成熟的交易、清算和定價體系,流動性遠高於房地產等傳統 RWA 資產。也正因如此,相比“難以流轉”的不動產,股票更容易被“遷移”到鏈上,這也是股權 RWA 成為各方爭奪焦點的重要原因之一。

但問題也恰恰出在這裡——證券類資產,本就是監管最嚴格的一類金融產品。為了規避證券化發行所帶來的合規壓力,不少平臺開始“各顯神通”,試圖在監管邊緣尋找空間。

三、“像股票,但不是股票”:灰色地帶裡的股權 RWA 玩法

以 Robinhood 在歐洲推出的“代幣化美股”產品為例,其交易體驗和價格聯動機制與真實股票高度相似,但相關代幣並未獲得上市公司發行方的授權。

類似的情況,也曾出現在所謂的“OpenAI 代幣化股權”傳言中。此前有第三方平臺宣稱可提供“OpenAI 的鏈上股權憑證”,迅速吸引市場關注。隨後,OpenAI 官方明確否認與任何“代幣化股權”存在關聯,實際上直接點破了這類結構的核心問題——

鏈上資產並不代表對發行方股權的直接主張。

在 SEC 的監管語境中,這類產品更接近於第三方構建的合成敞口,而非真正意義上的股票。

再看幾個典型案例:

Exodus(EXOD) 曾獲得 SEC 首肯發行鏈上股票代幣,但其設計本質上是一個剝離投票權與分紅權的數字標識符。用戶持有 EXOD 代幣,僅能映射股價波動,本身無法在鏈上自由交易,也不享有股東核心權利。

而 Backed Finance 採用的是瑞士 DLT 法案框架,發行 bTokens(即將升級為 xStocks):

用戶完成 KYC 後以 USDC 鑄造代幣,平臺在傳統市場購買等值股票作為抵押,並通過 Solana 提供二級市場流通。但即便如此,這類代幣本質上仍是價格追蹤憑證,而非真正的股權載體。

還有一些平臺選擇了更“金融工程化”的路徑,例如通過永續合約或指數化衍生品來製造股票敞口,吸引加密衍生品玩家參與。這類模式不強調交割,更偏向於用價格波動製造市場熱度,但也因此更容易出現價格失真。

可以看到,為了避開證券化發行的直接監管,不少股權 RWA 產品刻意弱化“股權”本身,轉而強調收益、指數或衍生屬性。但也正是這些“擦邊結構”,最終引來了監管層的集中回應。

四、SEC 最新指導:不是技術問題,而是“經濟實質”

1 月 29 日,美國證券交易委員會(SEC)發佈了最新的代幣化證券指導文件。文件並未否定代幣化本身,而是對市場上長期模糊不清的結構問題進行了系統澄清。

SEC 將代幣化證券明確劃分為兩大類:

第一類:發行方主導的代幣化證券

在這種模式下,區塊鏈被直接引入證券持有人登記體系。無論鏈上賬本是作為主登記系統,還是與鏈下數據庫並行,其核心邏輯一致——鏈上資產的轉移,會同步觸發官方股東名冊的變更。

SEC 特別強調,這種結構與傳統證券的差別僅在於登記技術,並不改變證券的法律屬性、權利義務或監管要求。

換句話說:

代幣化只能改變“形式”,不能改變“性質”。

第二類:第三方主導的代幣化證券

這類結構被置於更加審慎的監管視角之下。文件指出,當第三方在未經發行方參與的情況下對證券進行代幣化時,鏈上資產未必代表對標的證券的所有權,代幣持有者還需額外承擔第三方自身的託管、運營乃至破產風險。

在此基礎上,SEC 將第三方代幣化進一步細分為兩種典型模式:

託管型代幣化證券:本質是證券權益憑證

合成型代幣化證券:更接近結構性票據或證券型衍生品,僅追蹤價格表現,不賦予股東權利

貫穿全文,SEC 反覆強調的並不是“是否使用區塊鏈”,而是一個始終不變的判斷標準——只要金融工具的經濟實質符合證券或衍生品定義,監管就不會因“代幣化”而讓步。

五、嚴監管的另一面:秩序重建,而非一刀切

從行業角度看,更嚴格的監管,確實有助於平定當前市場中存在的諸多亂象。

有的項目是真正由證券發行方使用區塊鏈登記股權;

有的卻只是第三方隨意發行代幣,便宣稱“掛鉤某股票”;

有的鏈上資產可以觸發官方股權變更;

有的連發行方本人都從未聽說過。

這些差異一旦被模糊處理,最終被誤導的往往是普通用戶。當然,也必須承認,

第三方主導的代幣化結構並非完全沒有市場需求。

對於部分投資者而言,這類產品確實提供了一種更低門檻、更便捷的參與方式,尤其是在傳統金融體系准入成本較高、跨境交易受限的情況下。

從項目方視角看,這類結構同樣具備現實吸引力。

一些公司並不希望在早期階段引入複雜的股權結構,或因合規、戰略等原因,刻意避免股權被進一步稀釋。在這種背景下,通過第三方發行“價格敞口型”或“收益映射型”的代幣化產品,可以在不改變公司股權結構、不引入新股東權利的前提下,滿足市場對其價值表達和交易參與的需求。

也正因如此,第三方主導的代幣化,並非單純的“監管套利”,而是在現實約束條件下,被市場自發選擇出來的一種權衡方案。

六、結語:RWA 的未來,不在“繞監管”,而在“重構金融基礎設施”

創新與監管的張力,始終是金融行業無法迴避的主題。

RWA 作為一種試圖重構資產發行與流轉方式的新範式,同樣身處這條拉鋸線之上。

這次 SEC 的指導文件,確實在短期內收緊了部分股權 RWA 的發展空間,但它所傳遞的信息,並不意味著只有“發行方主導”才是唯一正確答案。相反,它更像是在提醒市場:不同結構對應不同風險,不同風險需要被清晰識別和如實披露。

從這個角度看,第三方主導的代幣化結構、合成型產品、價格映射機制,依然可能在特定階段、特定市場中發揮作用——尤其是在不希望稀釋股權、不具備直接證券發行條件、或僅希望提供有限經濟敞口的場景下。

真正的問題不在於“哪種模式該被消滅”,而在於:當資產被搬上鍊時,權利是否清晰、風險是否對等、邊界是否被充分說明。

RWA 的未來,或許不在於選擇站在哪一邊,而在於能否在監管邊界之內,為不同參與方提供更透明、更可控、也更符合現實需求的資產表達方式。