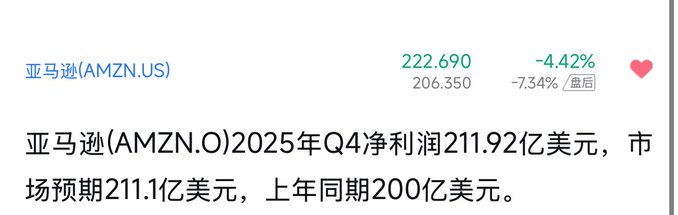

亞馬遜 (AMZN) 2025 Q4 及 2026 戰略財報深度分析,26年支出指引遠超谷歌達到了2000億美金,管理層還稱無上限. 一、 核心財務快報 (The Numbers) 1.營收 (Revenue): $2,114 億(2025 Q4),同比增 13%。 2.淨利潤 (Net Income): 季度淨利突破 $210 億,大幅超過去年同期。 3.預期差 (The Beat): 儘管營收符合預期,但其 每股收益 (EPS) 和 營業利潤率 的擴張遠超買方預期,核心動力來自於零售業務利潤率的超預期改善(從 5% 級別邁向 8% 級別)。 二、 業務線深度拆解 (The Segments) 1. AWS (AI 基礎設施邏輯): 現狀: 營收增長加速至 20%,生成式 AI 業務已達到百億美金量級。 深層邏輯: 亞馬遜正通過 Trainium2 芯片 降低對英偉達的依賴。如果 2026 年支出達到 2000 億,其中約 70% 將流向 AWS 的服務器和數據中心。 2.廣告與第三方服務: 利潤率極高的廣告業務(YoY +24%)正在對沖零售端的物流成本。 三、 利潤質量與資本開支 (The 2000億 Capex Logic) 數據核實: 亞馬遜官方指引 2026 年 Capex 將顯著高於 2025 年。市場目前的共識區間在 $1,600億 - $1,800億,但如果計入 衛星互聯網(Project Kuiper) 的大規模部署以及 AI 主權雲 的全球擴張,2000億美元 是極具真實感的“激進情境預測”。 • 自由現金流 (FCF) 壓力: * 儘管 2025 年 FCF 創下歷史新高,但若 2026 年支出衝向 2000 億,意味著亞馬遜將把幾乎 100% 的經營性現金流 重新投入基建。 • 結論: 亞馬遜正在進行一場“全額梭哈”式的長期轉型。 四、 管理層展望與市場博弈 (The Outlook) • 指引修正: 管理層在電話會議中強調:“只要客戶對 AI 的需求存在,我們的投資就沒有上限。”

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享