比特幣的定價不再基於單一連貫的框架。通膨對沖、風險資產、數位黃金和儲備資產等概念如今同時被應用,導致價格發現機制出現結構性故障。

與股票的相關性不斷上升以及波動性的同步性表明,比特幣的價格越來越受到機構風險模型和投資組合機制的驅動,而不是受到採用率、稀缺性或鏈上基本面的驅動。

在市場形成單一主導地位之前,比特幣可能仍將保持不穩定,其價格走勢更受部位和相關性的影響,而不是受長期信念的影響。

一個不再知道自己在定價的市場

進入2026年2月初,比特幣的交易價格一直在7萬美元左右徘徊。然而,價格並非問題的核心。單憑波動性無法解釋市場正在經歷的現象。真正出現問題的是一些更根本的東西:比特幣的定價邏輯。

近幾個月來,比特幣辜負了投資者對其的所有期望。當股市走弱、風險偏好下降時,比特幣並未扮演避險資產的角色。當流動性收緊、經濟成長預期惡化時,它也未能展現出穩定的風險資產特性。在比特幣本應上漲的時候,它卻下跌了。在它本應下跌的時候,它依然下跌了。

這種模式並非巧合。它反映出市場對比特幣的本質已不再達成共識。

如今,比特幣的交易同時受到多種敘事的影響。每一種敘事都暗示著不同的角色、不同的投資人群體和不同的估值框架。隨著這些敘事相互碰撞,價格失去了錨點。其結果並非基本面驅動的波動,而是由混亂導致的不穩定。

一項資產,四個互斥的身份

比特幣目前存在於四種不同的概念架構中。單獨來看,它們本身並沒有錯。問題在於它們無法共存。

市場試圖同時將比特幣定位為通膨對沖工具、槓桿風險資產、數位黃金和機構儲備。每一種身分都需要在壓力下做出不同的反應。當這四種身分爭奪主導地位時,價格發現機制就會崩潰。

這並非敘事的多元化,而是意義的碎片化。

比特幣作為通膨對沖工具

比特幣最初的價值主張很簡單:固定供應量保障購買力。當政府擴張資產負債表並貶值貨幣時,比特幣的價值應該會上升。

理論上,這種說法仍然很有說服力。但實際上,價格走勢卻呈現出截然不同的景象。

在通膨擔憂加劇時期,比特幣對貨幣貶值的反應並不穩定。 2025年,通膨擔憂最強烈之時,黃金價格上漲超過60%,比特幣卻下跌了兩位數。在通膨數據發布前後,比特幣的反應也十分不穩定。有時,CPI數據意外走高,比特幣價格上漲;有時,類似的通膨訊號反而會引發下跌。

這種不一致性至關重要。一種只能偶爾奏效的對沖策略,根本不算對沖,而是一種交易。

部分問題在於通膨的解讀方式。市場常將消費物價通膨與貨幣擴張混為一談。比特幣似乎對流動性狀況比對通膨指標本身更為敏感。當流動性收緊時,無論通膨數據如何,比特幣都會表現疲軟。而當流動性擴張時,即使通膨居高不下,比特幣也會上漲。

這種行為表明,比特幣目前的定價並非出於對貨幣貶值的保護,而是作為一種與流動性週期相關的高貝塔係數工具。

比特幣作為一種槓桿風險資產

從市場機制的角度來看,比特幣越來越像是一種槓桿風險資產。

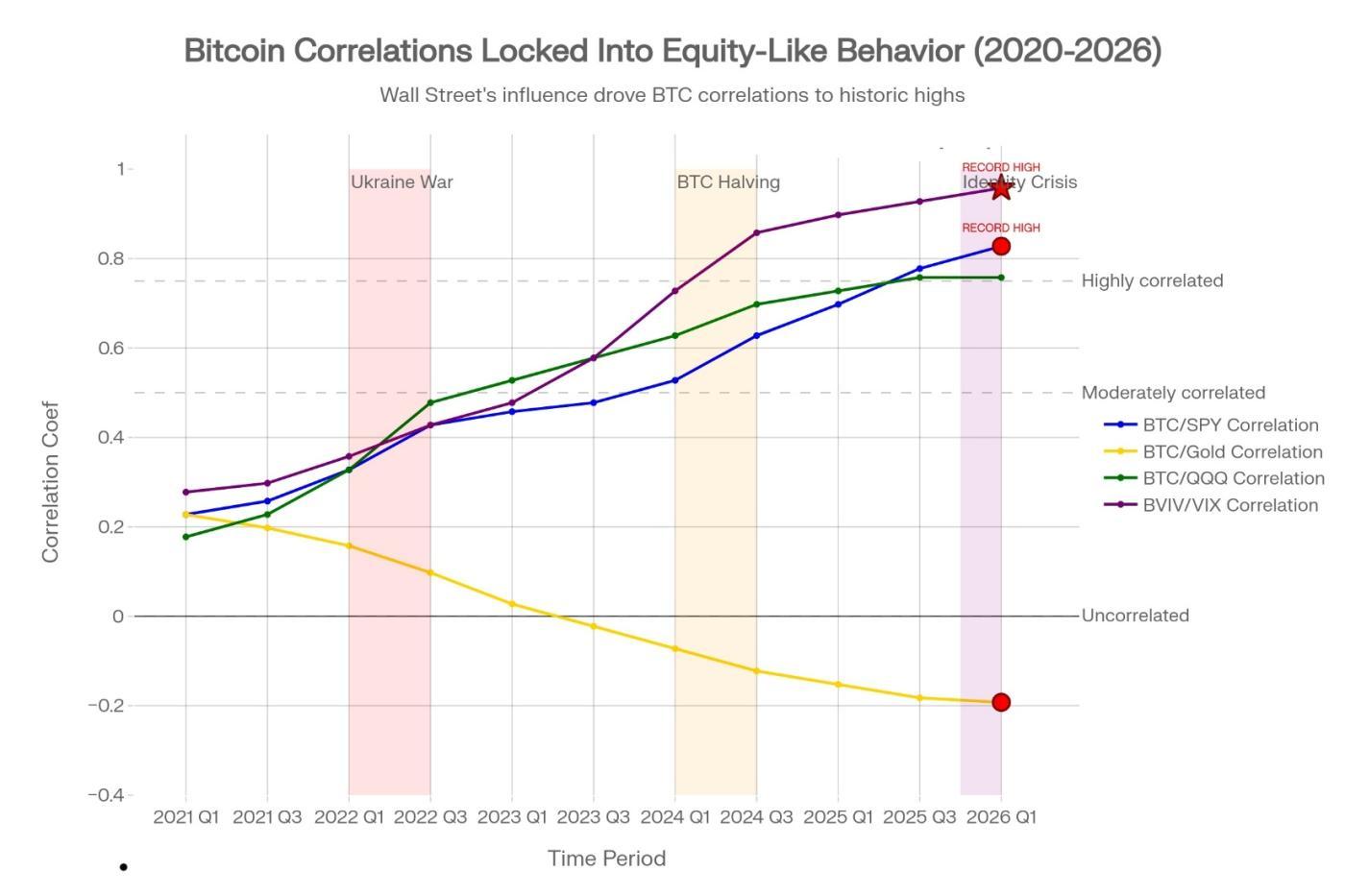

自 2025 年以來,比特幣與納斯達克指數的滾動相關性經常超過 0.6,並且在流動性緊張時期,曾短暫接近 0.7。這與之前的周期相比發生了結構性轉變,之前的周期相關性要低得多,也更不穩定。

這種相關性並非意識形態上的,而是機械性的。

隨著機構參與度的提高,比特幣被納入了與股票、商品和衍生性商品相同的風險管理架構。投資組合經理人不再探究比特幣的哲學意義,而是關注其統計表現。

當經濟成長預期減弱或流動性收緊時,這些模型會減少對高波動性資產的投資。無論外界如何解讀,比特幣都被視為其中之一。

與科技股不同,比特幣不產生任何收入、利潤或現金流。如果僅僅將其視為風險資產,它缺乏支撐股票的基本面因素。這使得其下跌幅度更大,其反彈也更依賴流動性而非成長。

比特幣以這種方式交易越多,其原有的差異化優勢就越弱。

比特幣即數位黃金

數位黃金的敘事方式極具情感吸引力。它將比特幣描繪成人類最古老的價值儲存手段的現代版本。

但數位黃金必須經受住一個簡單的考驗:危機期間的獨立性。

2026年初,隨著避險情緒升溫,黃金價格創下歷史新高。與此同時,比特幣價格大幅下跌。在此期間,比特幣與黃金的相關性轉為負值,一度降至-0.25左右。

黃金之所以能起到對沖作用,是因為當恐慌情緒上升時,黃金價格會與比特幣價格脫鉤。比特幣則不會。

這次失敗並不意味著比特幣永遠無法成為數位黃金,而是意味著它目前還不具備這種功能。市場仍然基於短期風險動態而非長期價值儲存邏輯來為比特幣定價。

只要比特幣在市場波動時仍與風險資產一起交易,數位黃金的說法就仍然停留在理想階段,而不是實際操作階段。

比特幣作為機構儲備資產

另一種強而有力的說法是,比特幣正在成為企業和政府的戰略儲備。

如果屬實,這將從根本上改變比特幣的行為。儲備資產會跨越週期持有,在市場下跌期間積累,而不是為了季度業績而交易。

制度行為尚不支持此說法。

過去一年的ETF資金流動數據顯示,套利、基差交易和波動率策略主導了市場活動,而非持續的淨增持。在市場波動加劇時期,機構投資人往往會減少投資曝險以滿足風險承受能力。

儲備資產不會因為波動性上升而被拋售。但比特幣依然如此。

除非各機構展現出與儲備管理而非交易一致的行為,否則這種說法仍是不完整的。

為什麼沒有估價模型能夠擬合當前價格

每種身分都意味著不同的公允價值。

作為通膨對沖工具或數位黃金,比特幣的長期估值較高是合理的。但作為槓桿風險資產,其估值會大幅壓縮。作為儲備資產,其價格應隨著波動性的降低而緩慢上漲。

比特幣目前處於這些框架的中間位置。它既不完全符合任何一個框架,也不完全與任何一個框架相悖。

這並非平衡狀態,而是尚未達成共識的狀態。

市場對比特幣的定價並非基於信心,而是基於不確定性。

當機構無法定義資產時

這種身分認同危機並非散戶獨有,大型機構也面臨同樣的困惑。

當資產無法明確分類時,機構通常會採用基於相關性的模型。這些模型假設歷史關係會持續存在。一旦這些關係發生變化,重新平衡就不可避免。

這個過程是機械的,而非人為的。演算法不會詢問比特幣的採用率是否在上升,它們只會根據波動率閾值、回撤限制和相關性矩陣做出反應。

因此,比特幣的價格越來越反映風險管理的限制,而不是其潛在的效用或稀缺性。

波動率同步化與價格發現的喪失

其中最關鍵的轉變之一是波動率同步化。

到2026年初,比特幣的波動性與VIX指數的相關性約為0.88。2020年,這數字接近0.2。比特幣的波動性已被納入與股票風險相同的體系中。

當市場波動劇烈時,風險模型會同時降低各類資產的風險敞口。比特幣不再是獨立的波動來源,而是統一風險籃子的一部分。

這削弱了真正的價格發現機制。比特幣價格波動越來越反映投資組合的調整,而非採用率或使用量的變化。

關於供應鏈活動和價格脫節

或許定價機制失靈最明顯的證據就在於供應鏈。

在比特幣價格低迷時期,網路基本面展現出了韌性。閃電網路容量大幅擴張,交易活動趨於穩定,長期持有者也基本保持不活躍狀態。

使用率提高,價格下降。

這種脫節表明,價格不再主要受效用影響,而是受市場定位影響。

市場最終將迫使企業走上四條路

這種情況不可能無限期地持續下去。市場需要明確的訊息。

比特幣將被迫扮演主導角色。

它可能發展成為真正的儲備資產;它可能被完全接受為高波動風險資產;它可能重新確立其對沖貨幣貶值的作用;或者它可能徹底失去其戰略配置作用。

過渡過程不會一帆風順。每一種新的敘事方式都會引發動盪,直到最終形成一種主流觀點。

當比特幣無法回答它是什麼時

比特幣目前的困境並非偶然。它反映出在一個由機構主導的市場中,身分認同的缺失。

只要比特幣被當作萬能資產來交易,它就無法發揮任何特定作用。它會在不該對沖的時候進行對沖,在應該保護的時候下跌,在應該背離的時候跟隨風險資產的走勢。

這不是暫時的噪音,而是結構性噪音。

市場最終會給出答案。一種說法會佔據主導地位,其他說法則會逐漸消失。

在那一天到來之前,了解比特幣不是什麼,可能比相信它將來會變成什麼更重要。

「 當定價中斷時:比特幣在相互衝突的敘述中迷失」這篇文章首先發佈於《 CoinRank 》。