比特幣( $ BTC )一夜之間跌至 60,233 美元的低點,之後略有回升至 65,443 美元,導致大多數最大的純比特幣資金管理公司持有的比特幣大幅虧損,八家實體合計未實現損失接近 100 億美元,這些實體共控制著超過 850,000枚 $ BTC 。

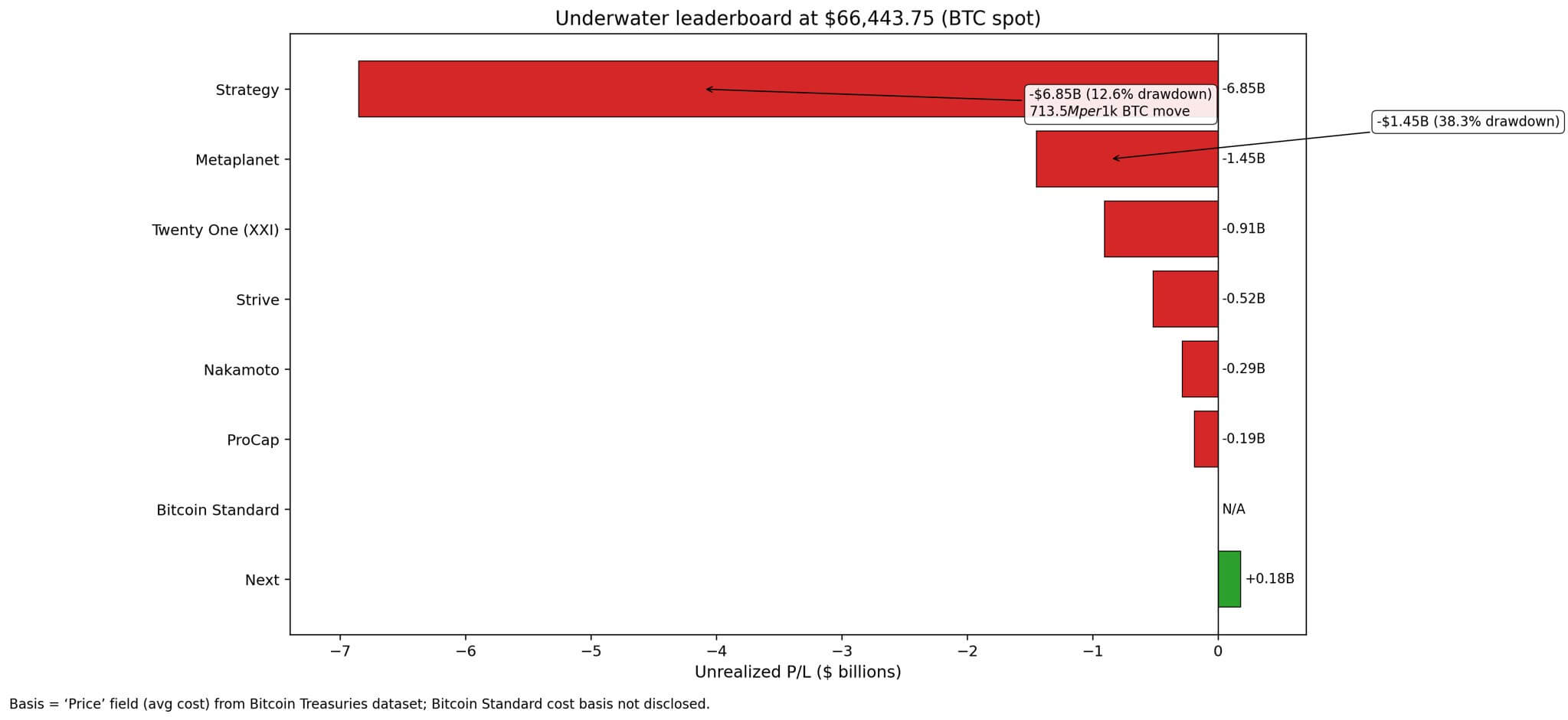

清算對高層打擊最大。Strategy(前身為MicroStrategy)持有713,502BTC,平均每枚比特幣成本為76,047美元,按當前價格計算,未實現損失高達68.5億美元。

這相當於價值 474 億美元的國債縮水 12.6%,但該公司規模龐大,比特幣價格每波動 1000 美元,其賬面頭寸就會波動 7.135 億美元。

日本酒店公司 Metaplanet 轉型為比特幣累積商,目前持有價值 14.5 億美元的BTC,平均購買價格為 107,716 美元,共計 35,102 枚。其 38.3% 的未實現虧損反映了在 2024 年末和 2025 年初接近歷史高點時買入比特幣所帶來的時機風險。

Twenty One Capital報告稱,其以每股87,280.37美元的價格購入的43,514枚BTC賬面虧損9.067億美元,虧損幅度達23.9%。該估值來源於該公司於2025年7月29日向美國證券交易委員會提交的文件。

該數據集來源於 Bitcoin Treasuries,僅追蹤那些商業模式完全圍繞比特幣積累的公司。

Coinbase、特斯拉和其他業務多元化的公司不符合條件,這使得本次評選成為對信念與成本基礎的純粹考驗。

分析的八家公司中,有七家目前股價下跌。唯一例外的是 Next,該公司以 35,670.09 美元的價格買入了 5,833 枚BTC,目前仍持有 86.3% 的未實現收益(1.795 億美元)。

mNAV壓縮風險

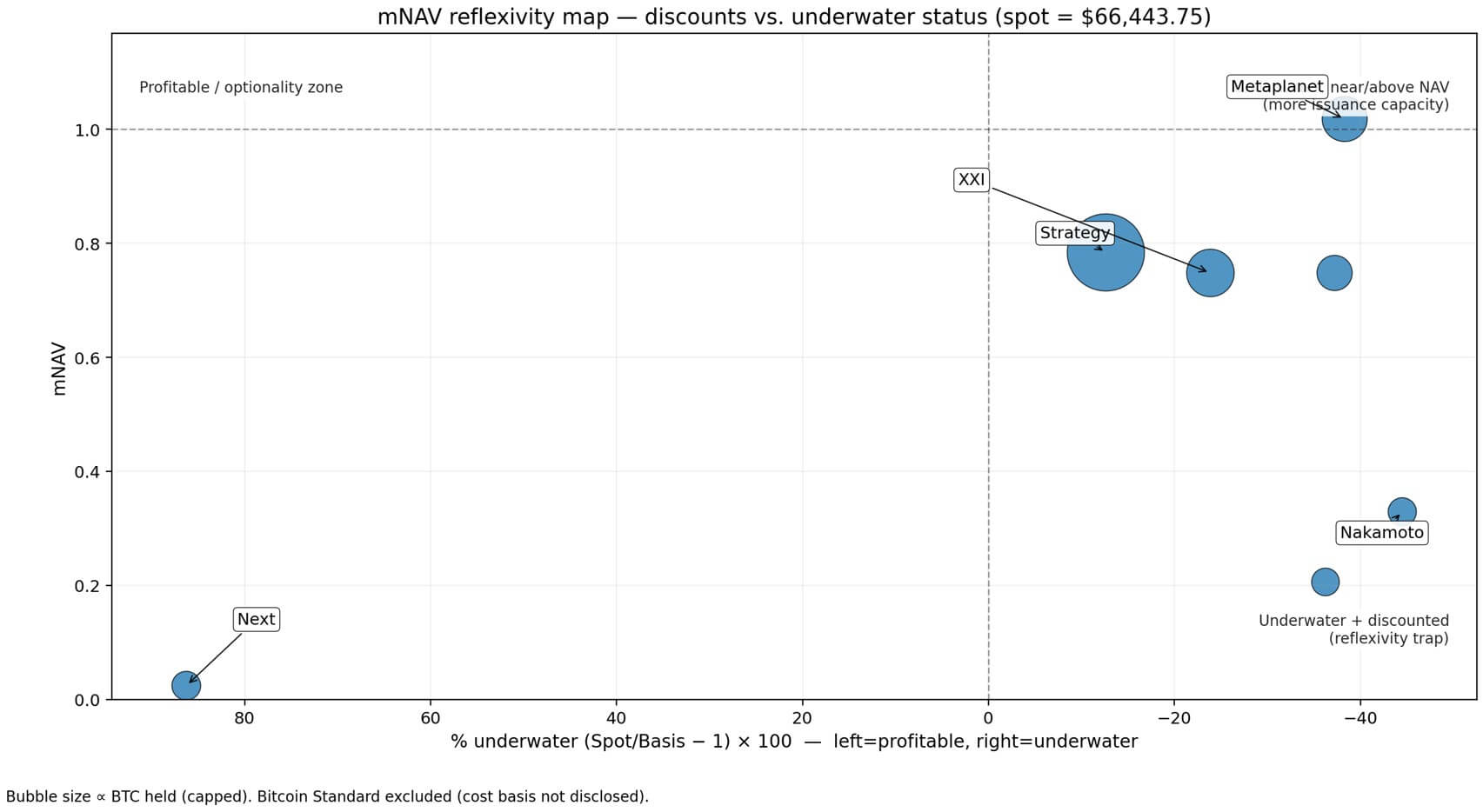

市值與淨資產值比率進一步加劇了這種痛苦。Metaplanet 的市淨率為 1.018,與其BTC持有量基本一致,而 Strategy 的市淨率為 0.784,這意味著市場對其股權的估值較其比特幣儲備折讓了 21.6%。

中本聰持有 5,398美元BTC和 0.329 mNAV,儘管持有價值 119,729 美元的比特幣,但其交易價格卻折讓了 67%,這意味著他有 44.5% 的未實現虧損。

這種差異至關重要,因為處於虧損狀態的國債通常需要溢價的市淨率倍數或稀釋股權的增發才能繼續積累資產。而在市場下跌時,市場通常要求相反的做法:更大的折價和更高的新資本募集門檻。

像Next這樣保持盈利的公司擁有多種選擇。它們可以繼續持有,也可以實現收益以資助運營,或者將所得資金用於防禦性投資。

股價下跌 40% 的股票面臨著不同的考量:持有這些股票就等於被迫押注比特幣會在融資窗口關閉前反彈。

增量損害

目前比特幣價格為 65,443 美元,比 2025 年 10 月的峰值 126,000 美元低 51%,這是更廣泛的加密貨幣市場下跌的一部分,此次下跌已抹去了近 2 萬億美元的價值。

本週早些時候,25 億美元的比特幣清算加速了去槓桿化,《金融時報》指出,市場預測比特幣價格低於 6 萬美元的可能性正在上升。

根據趨勢線支撐,Stifel 的技術模型將 38,000 美元標記為週期性崩盤目標位。

如果比特幣持續跌破 60,000 美元,較當前水平下跌 9%,Strategy 的額外損失將增加 46 億美元,Metaplanet 的額外損失將增加 2.26 億美元,Twenty One Capital 的額外損失將增加 2.8 億美元。

如果每人花費 5 萬美元,這些數字將分別飆升至 117.3 億美元、5.77 億美元和 7.15 億美元。

如果跌至 38,000 美元,僅 Strategy 一家公司就將額外損失 202.9 億美元,而該公司目前已經虧損 68.5 億美元。

Strive 持有 13,132 枚BTC,按 105,850 美元計算,如果比特幣價格跌至 38,000 美元,其目前的 5.175 億美元虧損將擴大 3.735 億美元。

ProCap 以 104,219.34 美元的價格購入了 5,000美元的BTC,這將使其原本價值 1.889 億美元的比特幣頭寸進一步縮水 1.42 億美元。

即使 Next 目前仍能盈利,但如果比特幣跌至 38,000 美元,其賬面收益 1.795 億美元中也將損失 1.659 億美元,使其勉強達到盈虧平衡點。

| 公司 | 持有的BTC | 盈虧差達 6 萬美元 | 盈虧差達 5 萬美元 | 盈虧差達 38,000 美元 |

|---|---|---|---|---|

| 中本 | 5,398 | -0.03億美元 | -0.09億美元 | -1.5億美元 |

| 下一個 | 5,833 | -0.04億美元 | -0.10億美元 | -1.7億美元 |

| ProCap | 5,000 | -0.03億美元 | -0.08億美元 | -1.4億美元 |

| 努力 | 13,132 | -0.08億美元 | -2.2億美元 | -3.7億美元 |

| 元行星 | 35,102 | -2.3億美元 | -0.58億美元 | -10億美元 |

| 二十一資本(XXI) | 43,514 | -2.8億美元 | -7.2億美元 | -12.4億美元 |

| 戰略 | 713,502 | -46億美元 | -117.3億美元 | -202.9億美元 |

| 總用戶數(不含比特幣標準) | 821,481 | -52.9億美元 | -135.1億美元 | -233.7億美元 |

| 策略在群體增量損失中所佔份額 | 86.9% | 86.9% | 86.9% |

ETF資金流出和分配變化

此次下跌恰逢比特幣分佈的結構性轉變。

美國現貨比特幣 ETF 在 2024 年和 2025 年初積極積累,但最近幾周由於機構投資者轉向更安全的資產,出現了淨流出。

這種資金流向的逆轉消除了之前吸收供應壓力的關鍵買家群體,使得資金公司成為主要的鑽石買家群體。

但“Diamond Hands(鑽石手)”只是一種說法,而非融資策略。通過可轉換債券或股權融資積累資產的公司,面臨著成本上升和資產淨值溢價下降的困境。

Metaplanet 的 1.018 倍市盈率使其股權發行能力接近於持有的BTC數量。

該策略的 0.784 表示,通過股權籌集的每一美元,按穿透式計算需要花費 1.27 美元的比特幣價值。

中本聰的 0.329 倍股權融資將導致 3 比 1 的股權稀釋稅。

反身性陷阱

危險不僅在於按市值計價造成的損失,還在於反饋循環。

水下國債會壓縮 mNAV 倍數,提高新資本的成本,減緩積累速度,打壓股票市場情緒,並進一步壓縮倍數。

成本基礎較高的公司買入了強勢股票。如果比特幣繼續下跌,那麼他們買入的正是週期的頂部。

根據向美國證券交易委員會提交的文件披露,Twenty One Capital 的成本基礎為 87,280.37 美元,比當前價格高出 24%,但比 Strategy 的平均成本基礎 76,047 美元低 13%。這不再是信念的問題,而是時機的問題。

ProCap 的預期基數為 104,219.34 美元,Strive 的預期基數為 105,850 美元,三家公司的目標買入窗口期均為 2024 年末。目前這三家公司的價格均下跌了 36-37%,這意味著比特幣價格需要上漲至 91,000 美元以上才能實現盈虧平衡,較當前水平上漲 37%。

38,000 美元會發生什麼?

如果 Stifel 預測的 38,000 美元目標實現,這八隻國債的總損失將比目前的水平增加超過 250 億美元。

僅策略一項就將導致其賬面虧損68.5億美元的基礎上再增加202.9億美元,使未實現虧損總額達到271.4億美元。Metaplanet的賬面虧損總額將接近25億美元,而Twenty One Capital的賬面虧損總額將接近22億美元。

按此價格計算,即使是Next也無法實現盈虧平衡,其1.795億美元的緩衝資金也將化為烏有。整個板塊都將虧損,除了持有並等待市場日益擔憂的復甦之外,別無選擇。

純比特幣國債押注於信念加上規模等於複利。

當比特幣上漲時,槓桿會放大收益,市淨率倍數也會擴大,使權益變成持有BTC的看漲期權,並蘊含融資套利機會。當比特幣下跌時,同樣的槓桿作用會將賬面損失轉化為融資限制,並將倍數壓縮變成一個反射性陷阱。

目前65,443美元的價格並不會否定這一論點,相反,它對這一論點進行了壓力測試。

該策略未實現虧損達 68.5 億美元,相當於其BTC價值的 12.6%,如果比特幣反彈,這個數字尚可接受。但如果比特幣沒有反彈,問題就變成了:虧損到什麼價位才算難以承受?誰來決定何時信念會變成投降?

目前,市場已通過 mNAV 給出了答案:盈利國債溢價,虧損國債折價,而那些沒有明確退出途徑的國債則大幅折價。

紙面虧損排行榜並非一成不變。它會隨著比特幣每波動 1000 美元而重新調整,而下一次下跌將決定這些國債是價值陷阱還是週期倖存者。