分析人士稱,衍生品現在決定著比特幣的價格。

合成比特BTC敞口可能會稀釋比特幣的稀缺性,使價格發現機制偏離現貨市場。

隨著清算數量不斷增加,人們越來越質疑華爾街現在對比特幣的走勢究竟有多少控制權。

2月6日,比特幣價格一度跌至6萬美元附近,24小時內槓桿頭寸蒸發超過26億美元。這是自2022年11月FTX崩盤以來最嚴重的單日跌幅。大多數媒體將此歸咎於宏觀經濟壓力和疲軟的市場情緒。

但 DeFi 研究員 CryptoNobler 表示,真正的問題是結構性的,而且這個問題已經醞釀了好幾個月。

據CryptoNobler稱,比特幣的交易方式已不再像供求關係那樣簡單。衍生品已經完全主導了價格發現過程。

他表示: “一旦供應可以被人工創造,稀缺性就不復存在。而當稀缺性消失時,價格將不再由鏈上決定,而是開始由衍生品決定。”

比特幣2100萬枚的硬頂發生了什麼?

鏈上仍然存在硬頂。但比特幣最初的價值主張依賴於兩點:固定供應量和禁止再抵押。

當華爾街在區塊鏈之上疊加現金結算期貨、永續合約、期權、ETF、主經紀商貸款、包裝比特BTC和總收益互換時,這個框架就被打破了。

PortfolioXpert 的創始人兼技術分析師鮑勃·肯德爾也支持同樣的觀點。

“一旦你能夠人工製造供應,這種資產就不再稀缺了;一旦稀缺性消失,價格就變成了衍生品遊戲,而不是供求市場,”他說。

六層BTC問題

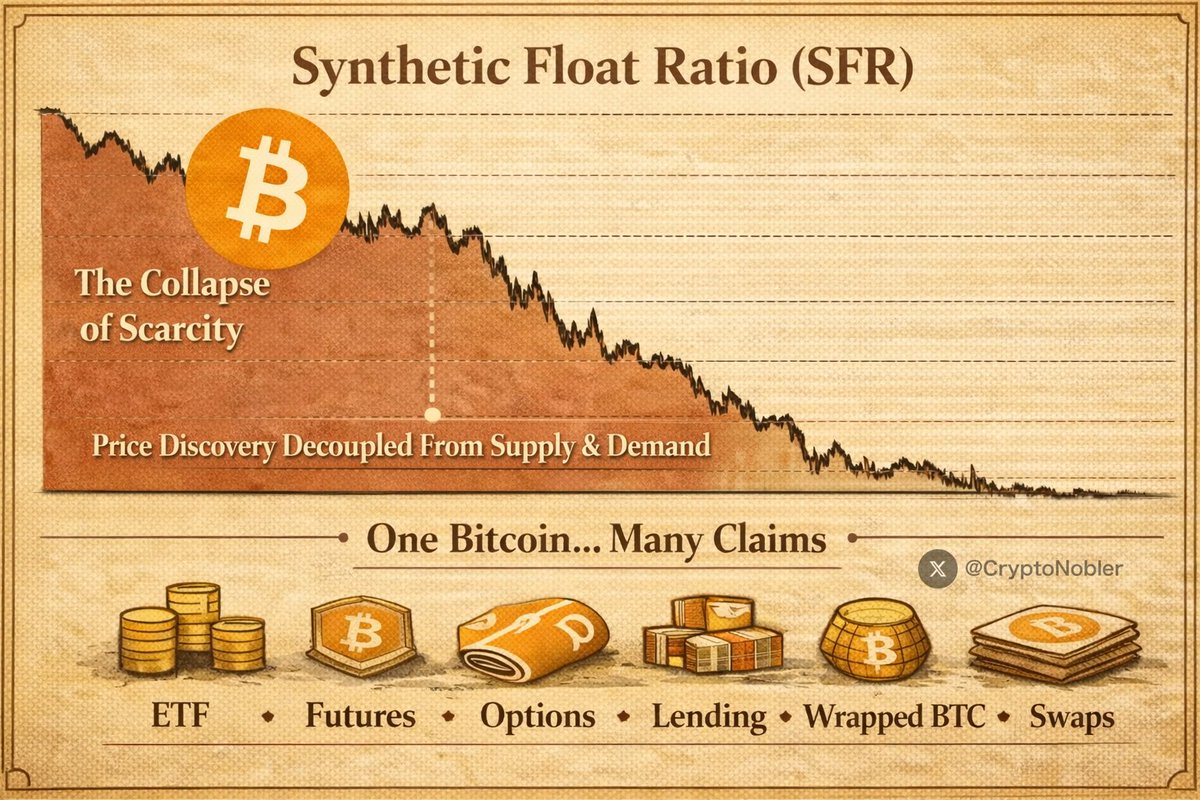

CryptoNobler 指出了他所謂的合成浮動比率 (SFR)。其概念很簡單:一個真實的BTC現在可以同時支持 ETF 份額、期貨合約、永續合約、期權 Delta 值、經紀商貸款和結構化票據。所有這些都可以同時進行。

“一枚比特幣對應六種所有權。這不是自由市場,而是披著比特幣外衣的部分準備金價格體系。”他警告說。

他還補充說,這與衍生品主導黃金、白銀、石油和股票市場後發生的結構性斷裂如出一轍。

華爾街的策略手冊

兩位研究人員都描述了一個不斷重複的循環:無限量地創建紙面BTC,在價格上漲時做空,迫使比特幣清算,在價格下跌時平倉,然後再次重複這個過程。CryptoNobler 將其稱為“庫存製造”。

今天的暴跌符合這一模式。在26億美元的清算金額中,超過21億美元來自被強制平倉的多頭頭寸。衍生品市場領跌,而現貨交易則相對平靜。

這對比特幣持有者意味著什麼?

比特幣價格從 60,000 美元的低點反彈後,目前交易價格在 66,000 美元左右。

現在的問題是,在市場跟上步伐之前,這個週期還要持續多久。