自 2 月初以來,以太坊聯合創始人 Vitalik Buterin 和其他一些知名的“巨鯨”拋售了價值數百萬美元的ETH ,這進一步加劇了市場暴跌,導致全球第二大加密貨幣以太坊價格跌破 2000 美元。

雖然 Buterin 的高調銷售引發了零售恐慌,但對市場數據的仔細分析表明,主要壓力來自整個網絡中槓桿的系統性放鬆和破紀錄的銷售活動。

儘管如此,這些資產處置,再加上其他業內人士的大量拋售,促使投資者質疑項目領導者是失去了信心,還是僅僅在極端波動的情況下管理運營。

布特林為何要拋售他持有的以太坊?

根據區塊鏈分析平臺 Lookonchain 的數據,在過去 3 天裡,Buterin 以平均 2140 美元的價格出售了 6183 個ETH (價值 1324 萬美元)。

然而,布特林的交易細節表明,這是一種經過深思熟慮的策略,而不是恐慌驅動的策略。

值得注意的是,Buterin 公開透露,他已預留了 16,384 個ETH (當時價值約 4300 萬至 4500 萬美元),將在未來幾年內進行部署。

他表示,這些資金將用於開源安全、隱私技術和更廣泛的公共產品基礎設施,因為以太坊基金會正進入他所說的“輕度緊縮”時期。

從這個角度來看,對於“他為何拋售”最合理的解釋其實很普通。這似乎是為了將預先分配的ETH坊預算轉化為可用於多年融資計劃的資金(穩定幣),而不是試圖突然抄底。

然而,這些拋售行為影響市場的渠道更多是通過敘事驅動而非流動性驅動。當投資者看到創始人的資金在市場低迷時期活躍於拋售端時,會扭曲市場情緒,並加深本已動盪不安的市場的悲觀情緒。

不過,Buterin 仍然是ETH巨鯨,持有超過 224,105 個ETH,相當於約 4.3 億美元。

Buterin 的以太ETH拋售是否引發了市場崩盤?

投資者關注的核心問題是 Buterin 的拋售是否機械地將ETH價格推低至 2000 美元以下。

從結構角度來看,考慮到以太坊(ETH ) 的日交易量高達數十億美元,很難說 Buterin 的 1324 萬美元拋售計劃本身就突破了重要的市場水平。

因此,這種規模的賣單相對於典型的交易量而言很小,並且缺乏消耗訂單簿深度和自行大幅壓低價格所需的交易量。

然而,布特林並非孤立地拋售股票。他是眾多大股東集體拋售潮中的一員,這波拋售潮對市場造成了壓力。

鏈上追蹤器顯示,DeFi 協議Aave的創始人 Stani Kulechov 出現了重大交易活動。就在ETH價格加速下跌前幾個小時,Kulechov 以約 1857 美元的價格出售了 4503 個以太坊(價值約 836 萬美元)。

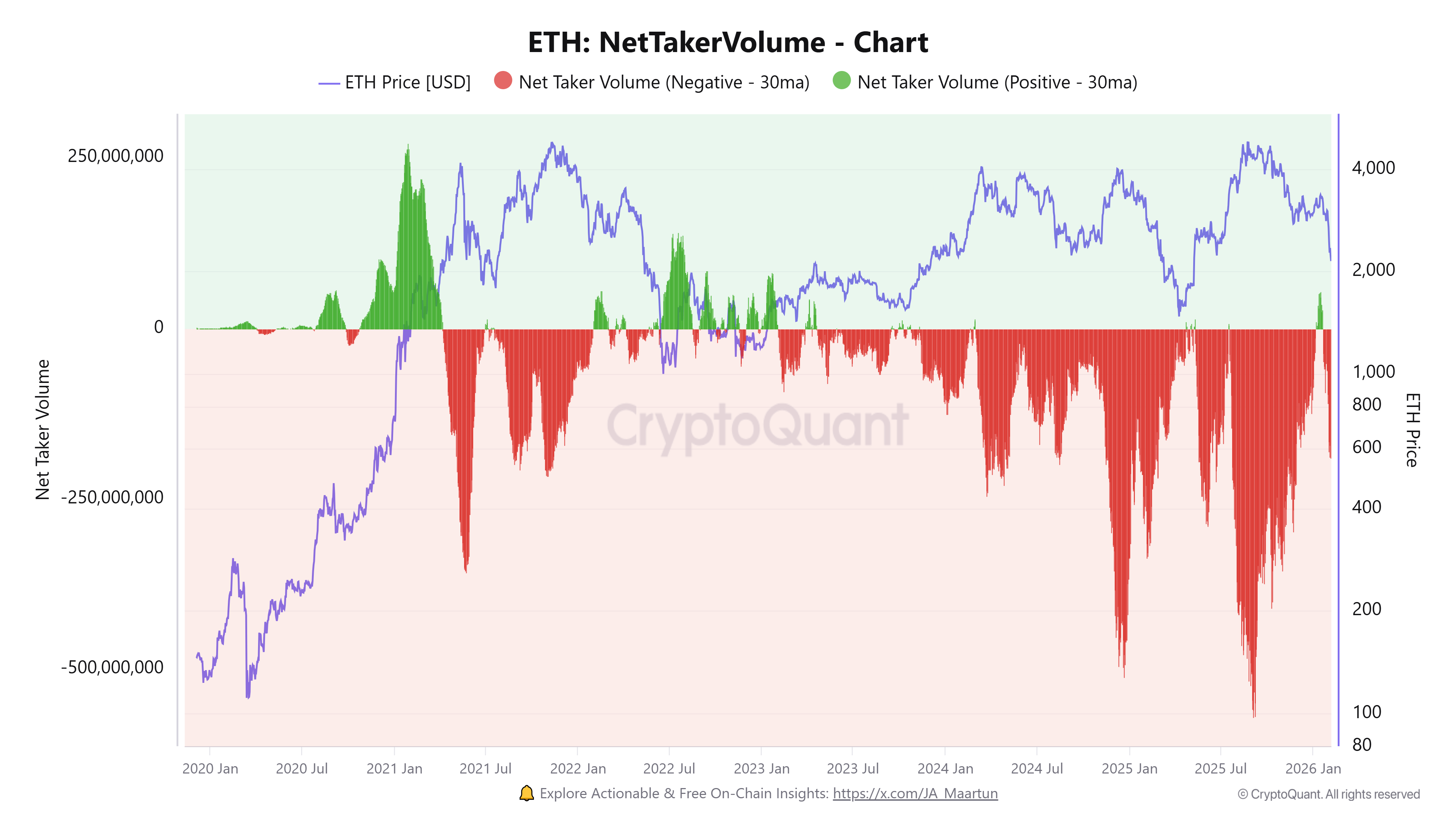

這種現象反映了一種更廣泛的趨勢。CryptoQuant 的數據顯示,該網絡本月遭遇了創紀錄的拋售活動。

分析公司指出,在市場低迷時期,該網絡中的大巨鯨訂單數量有所增加,這表明高淨值個人和實體正在積極利用市場下跌帶來的流動性來降低風險。

雖然單個巨鯨無法撼動市場,但行業領軍企業同步退出卻可能造成自我實現的預言。

當流動性不足且槓桿率過高時,這些“頭條資金流動”向更廣泛的市場發出信號,表明“聰明資金”正在降低風險,促使小額交易者效仿,以求保住資本。

ETH暴跌背後的真正驅動因素

雖然輿論的焦點集中在創始人的錢包上,但此次崩盤的主體是由三種不同的市場力量驅動的:槓桿解除、ETF資金流出和宏觀經濟逆風。

Coinglass 的數據顯示,在價格暴跌最嚴重的 24 小時內,ETH)的清算金額高達數億美元,其中長期清算占主導地位。

這就造成了典型的級聯效應,即價格下跌引發過度槓桿頭寸的強制拋售,而這反過來又引發進一步的下跌和更多的強制拋售。

與此同時,機構支持也隨之消失。據SoSo Value的數據顯示,過去四個月裡,美國現貨ETHETF的淨流出資金約為25億美元。

與此同時,比特幣ETF也出現了更大規模的資金流出。這表明,在市場已經下滑的情況下,機構層面的去風險化比任何單個錢包的資金流出都更為重要。

除了加密貨幣特有的問題之外,宏觀經濟背景也加劇了這些問題。

路透社將加密貨幣市場的整體下跌歸因於跨資產拋售和流動性收緊的擔憂。自2025年10月達到峰值以來,加密貨幣市場市值已蒸發約2萬億美元,僅上個月就蒸發了約8000億美元,原因是投資者降低了風險敞口並平倉了槓桿頭寸。

值得關注的指標

當市場試圖找到底部時,有三個指標比任何巨鯨警報都更重要。

首先是清算強度。如果強制清算持續高位運行,即使沒有額外的自願拋售,以太ETH也可能繼續“跳空”下跌。

Phemex分析師表示,清算總額下降並趨於穩定通常是連鎖反應結束的第一個跡象。

其次是ETF資金流動機制。一日的資金流出可能只是噪音,但連續數週的資金流出就會改變邊際買家的構成。以太坊(ETH)的近期走勢很大程度上取決於機構資金流動能否穩定,還是會繼續受到更廣泛的避險情緒的影響。

最後,投資者應關注交易所資金流入和大股東行為。

創始人錢包雖然可見,但更具說服力的指標是:大持有者是否增加在交易所的存款(分發),還是代幣轉移到冷存儲和質押(積累)。當這些信號發生轉變時,市場通常也會隨之改變。

歸根結底,Vitalik Buterin 的出售行為最好理解為執行一項預先宣佈的與公共產品和開源支出相關的融資計劃,而不是突然喪失信心。

但在槓桿清算、ETF資金流出和宏觀風險規避情緒引發的崩盤中,即使是“小額”創始人出售股票也可能產生不成比例的影響。

他們這樣做並非通過提供足夠的ETH來突破 2000 美元,而是通過給一個已經急於拋售、事後才提出問題的市場增添敘事燃料。