比特幣在過去48小時內經歷了急劇下跌,這令散戶投資者感到恐慌,並引發了人們對其未來生存能力的嚴重擔憂。儘管週五價格略有回升,但交易員們仍在為下一次大幅下跌做好準備——以及下跌幅度可能有多大。

幸運的是,對於加密貨幣產業而言,今年並非首次面臨如此嚴峻的未來。在這樣的時期,歷史是了解未來走向、避免重蹈覆轍以及全面評估當前狀況的最佳參考。許多問題的答案都蘊藏在2022年的崩盤中。

2022年崩盤前的種種狀況

儘管此後發生了許多變化,但 2022 年的加密寒冬為業內大多數人認為的行業終結提供了背景。

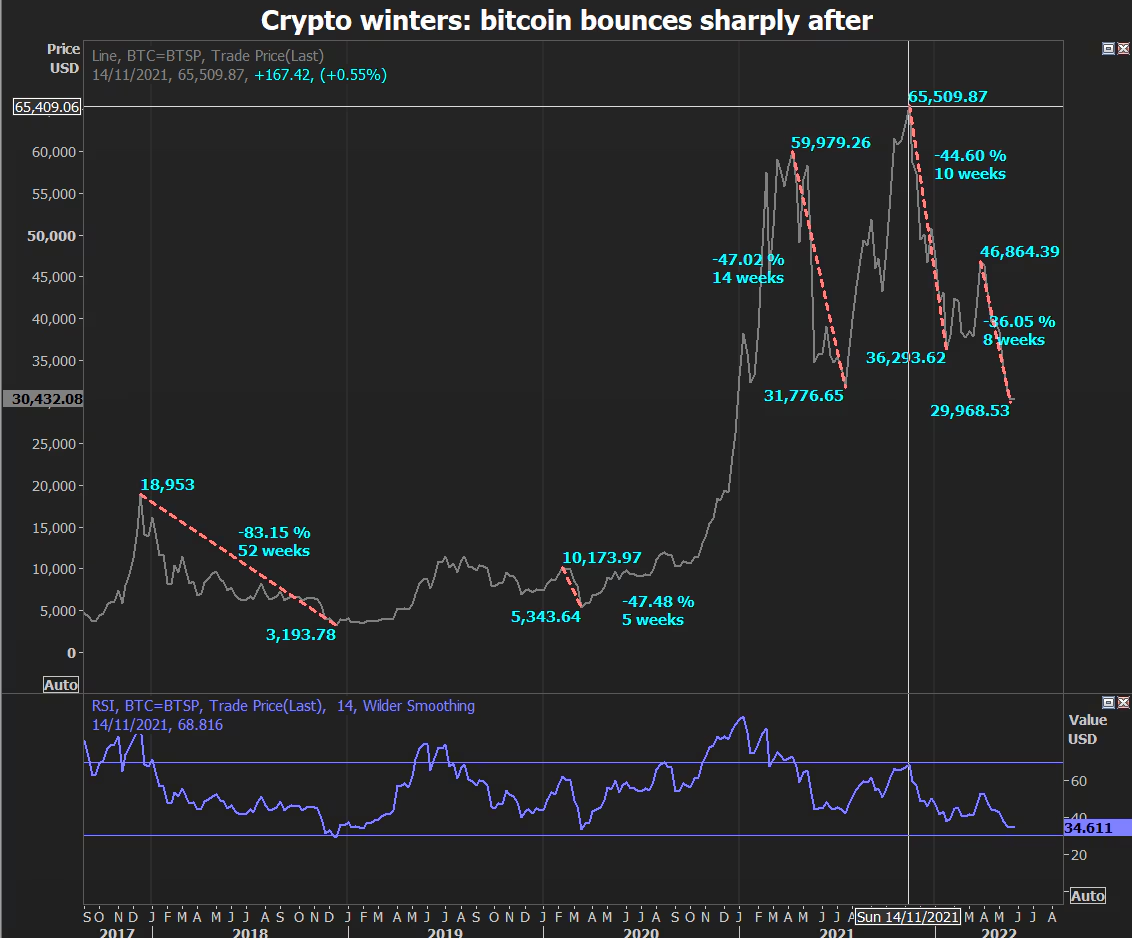

這段故事始於2020年,當時加密貨幣在一年內實現了爆炸性增長。大量資金湧入市場,推動價格飆升,並在2021年11月左右達到頂峰。在此期間,比特幣的價格在短短10個月內從約8,300美元飆升至6,4,000美元。

高收益產品是當時一些領先的加密貨幣公司吸引消費者的核心。購買比特幣或穩定幣等加密貨幣就能獲得豐厚的、有保障的利率,這種想法極具吸引力。

然而,這種說法開始瓦解,部分原因是更廣泛的宏觀經濟因素。

由於持續通膨,聯準會提高了利率,限制了消費者獲得流動性的管道。股市也因此遭受了大幅回調,部分原因是歐洲戰爭的爆發。

這些因素導致加密貨幣投資者從投機性最強的資產中撤出資金。

接下來發生的事情類似銀行擠兌。但隨著消費者爭相提取資金,更大的問題開始浮現——這些問題導致投資者對這個行業嚴重失去信任。

隨之而來的骨牌效應

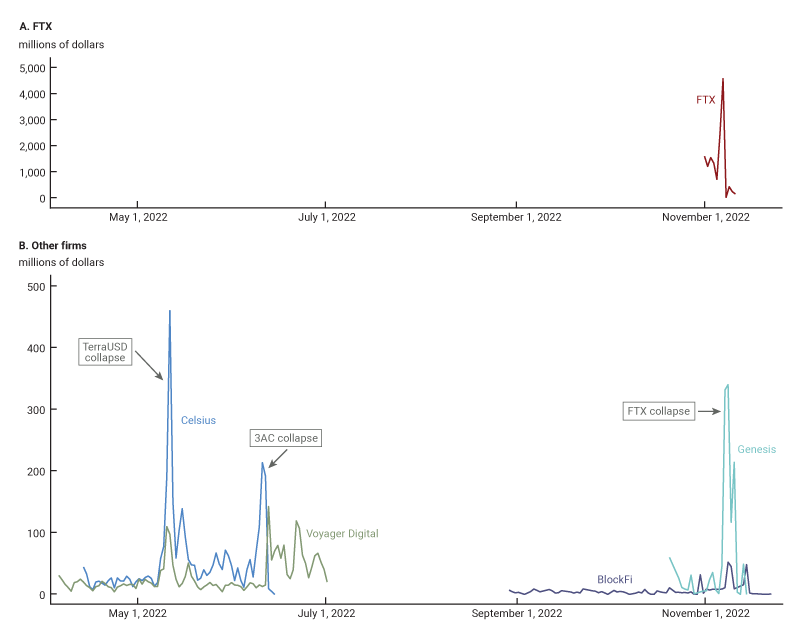

第一次衝擊是2022年5月TerraUSD(UST)穩定幣的崩盤,價格在24小時內暴跌。這起事件引發了人們對其維持與美元掛鉤能力的嚴重質疑。

根據芝加哥聯邦儲備銀行的分析,當時領先的中心化交易所 Celsius 和 Voyager Digital 在消息公佈後的 11 天內,客戶資金分別流出 20% 和 14%。

隨後,三箭資本(3AC)倒閉。當時,這家對沖基金管理著約100億美元的資產。加密貨幣價格的普遍暴跌以及其風險極高的交易策略使其資產化為烏有,最終迫使該公司申請破產。

中心化交易所受到的影響更大,又經歷了一輪大規模資金外流。

此後,2022年11月發生了惡名昭彰的FTX崩盤。資金外流高達客戶資金的37%,所有資金在48小時內全部被撤回。據芝加哥聯邦儲備銀行稱,光是當月,Genesis和BlockFi交易所就分別撤回了約21%和12%的投資。

2022年,至少有15家加密貨幣相關公司停止營運或進入破產程序。這些倒閉事件暴露出多種商業模式存在結構性流動性缺陷,尤其是在市場承壓時期,這些模式極易受到資金快速流出的影響。

這些事件凸顯了一個日益重要的教訓:財務承諾必須與潛在的流動性相符,並且在壓力時期制定應急計劃至關重要。

在當今市場背景下,這些經驗教訓重新煥發了意義。

為什麼今天的比特幣行為至關重要

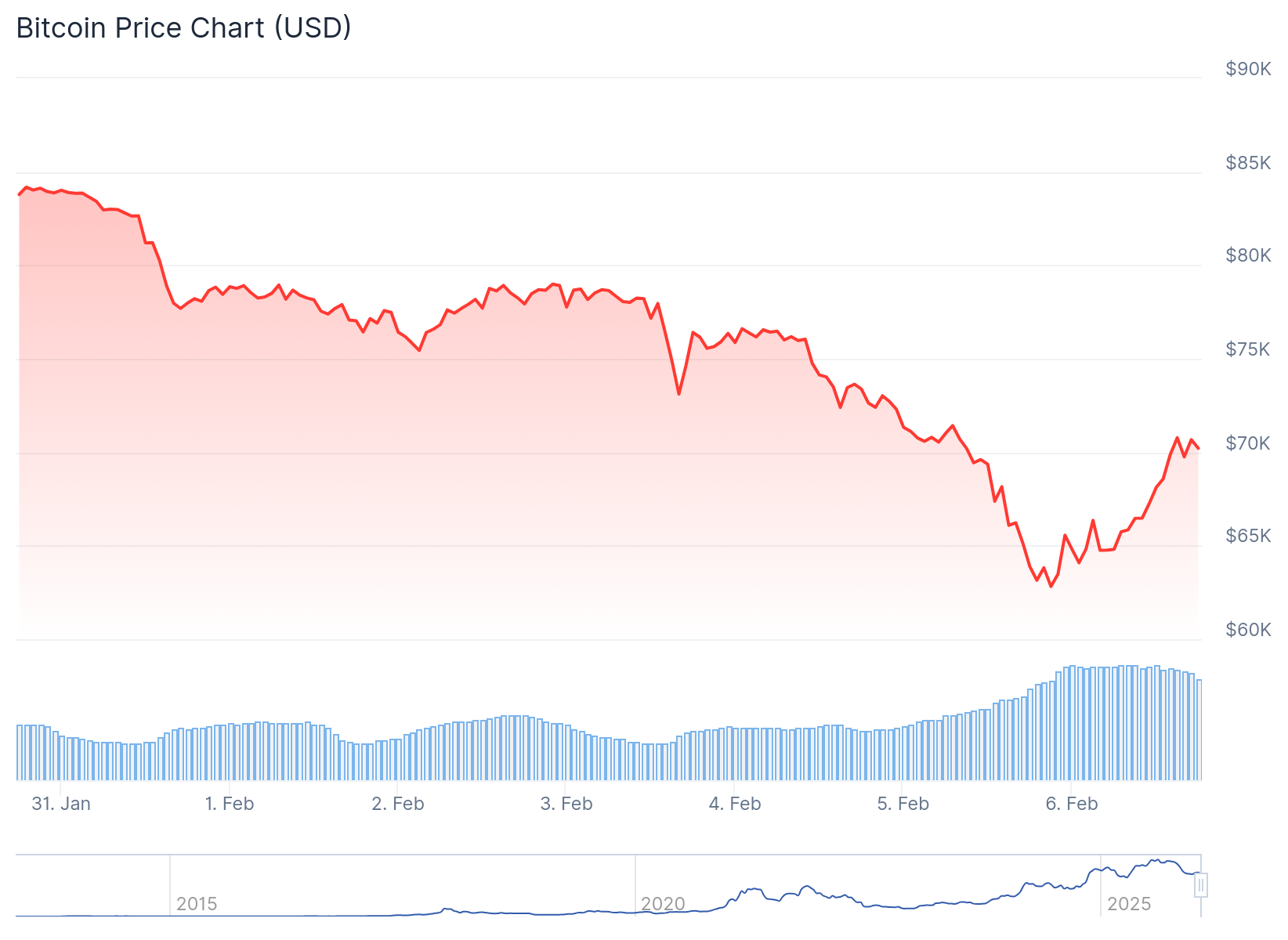

過去一周,比特幣和以太幣這兩種主流加密貨幣下跌了近30%。此次下跌導致數位資產負債表上約250億美元的未實現價值蒸發。

本周全球市場大幅拋售,加密貨幣、股票,甚至黃金和白銀等傳統避險資產都遭重挫。同時,市場同步下跌,顯示市場正面臨更廣泛的流動性衝擊,而非個別資產本身的疲軟。

因此,面臨追加保證金要求的交易員首先拋售了他們的流動資產。對於加密貨幣而言,這種大環境表明市場正在重置,而非徹底喪失信心。隨著週五公佈的利多消費者數據緩解了短期宏觀經濟壓力,比特幣價格回升至 7 萬美元附近。

然而,比特幣的走勢也顯示了一些更深層的結構性問題。它並非僅僅對流動性狀況做出反應。

過去一年,比特幣即使在短暫反彈中也未能重拾上漲勢頭。根據BeInCrypto先前的分析,此次下跌主要是由於長期持有者持續拋售所致。

這種行為向市場發出了強烈的負面訊號。新興零售商密切關注著他們的動向,因為他們明白,當那些堅定持有股票的投資者拋售時,試圖透過上漲獲利的努力就會失去可信度。

然而,價格走勢往往只是壓力顯現的第一層表象。儘管市場往往能迅速反映恐慌情緒,但機構的反應則更為緩慢且更具結構性,它們會在全面危機爆發之前很久就調整營運。

在長期不確定時期,這些策略轉變可以作為預警訊號。

機構開始悄悄撤退

除了價格波動之外,機構層級也已經出現了壓力跡象。

最近的例子是Gemini決定縮減業務規模並退出部分歐洲市場。此舉並不意味著公司破產,也不能直接歸因於最近的價格下跌。

然而,這確實反映了對更高合規環境的策略調整,表明長期的不確定性通常會促使機構在資產負債表或市場價格出現壓力之前重新評估區域風險敞口和營運效率。

同時, Polygon上個月進行了一輪大規模內部裁員,解雇了約30%的員工。這是該公司過去三年來的第三次裁員。

比特幣在過去12個月下跌了超過20%。然而,2018年比特幣的年跌幅高達80%,2022年也下跌了70%。 pic.twitter.com/u361W9mnxR

——羅伯特·P·墨菲(@BobMurphyEcon)2026年2月4日

從歷史上看,類似的營運收縮曾在2021年末和2022年初悄悄出現,遠早於更廣泛的產業危機顯現。隨著流動性收緊,企業開始凍結招聘、縮減擴張計劃並削減激勵措施。這些措施通常被包裝成提高效率或符合監管要求,而非出於困境。

人們的注意力也回到了數位資產領域,因為長期的資金回撤往往會暴露資產負債表的敏感度。 MicroStrategy再次成為該領域的風向標。

MicroStrategy 強調早期結構性壓力

本週比特幣價格跌至 6 萬美元後,比特幣最大的數位資產儲備再次面臨市場壓力。這起事件導致其龐大的加密貨幣儲備價格遠低於平均購置成本,並重新引發了人們對資產負債表風險的擔憂。

隨著比特幣拋售潮持續,MicroStrategy 的股價大幅下跌,同時股價的下跌也使其市值低於其所持有的比特幣價值。

如果價格波動持續下去,此類資產負債表將變得越來越具有反射性,從而加劇信心和脆弱性。

事實上,MicroStrategy已經放棄了其曾經堅定不移的「永不出售」的承諾。去年11月,執行長Phong Le首次承認,在特定的危機情況下,公司可能會出售其持有的股份。

今天的指標出現得更早,幅度也更小,這可能使它們更容易被忽略。然而,正是它們的低調或許使其意義重大,讓我們得以窺見長期信心衰退如何從內部重塑整個產業。