撰文:Lucas Gui

隨著 BTC 繼續暴跌至 60000 美元大關附近,週四MSTR的股價也隨之重挫超過 17%,較 24 年的高點下跌了約 80%。

在市場情緒如此低迷的行情中,MSTR 剛剛舉行的電話會,氣氛不免有些緊張。這次電話會,MSTR 管理層側核心發言者包括:創始人 Michael Saylor、CEO Phong Le、Andrew Kang。

(BTC 價格一度逼近 60000 美金)

參會賣方分析師與投資者的提問也十分尖銳,問答環節的焦點集中在MSTR 的估值倍數、融資持續性、以及下行情景的現金流與分紅壓力。

為此,我們總結了本次電話會的核心內容和邏輯主線,幫各位讀者搞清楚這次電話會中管理層的核心敘事、披露的關鍵數據以及最後的分析師問答。

1 管理層主敘事

首先,管理層明確了 MSTR 的公司定位,將從軟件公司進一步轉為比特幣資產負債表加數字信用發行平臺。對此,管理層的核心觀點是數字堡壘、無限期持有比特幣,同時用數字信用產品把比特幣波動轉化為可分發的收益與融資能力。

而在資本結構敘事上,管理層強調 MSTR 普通股將與 STRC 等數字信用工具互補,信用工具面向收益型投資者,普通股承擔更多波動並提供更全面的資產覆蓋,從而繼續維持一整套融資買幣與信用擴張的增長飛輪。

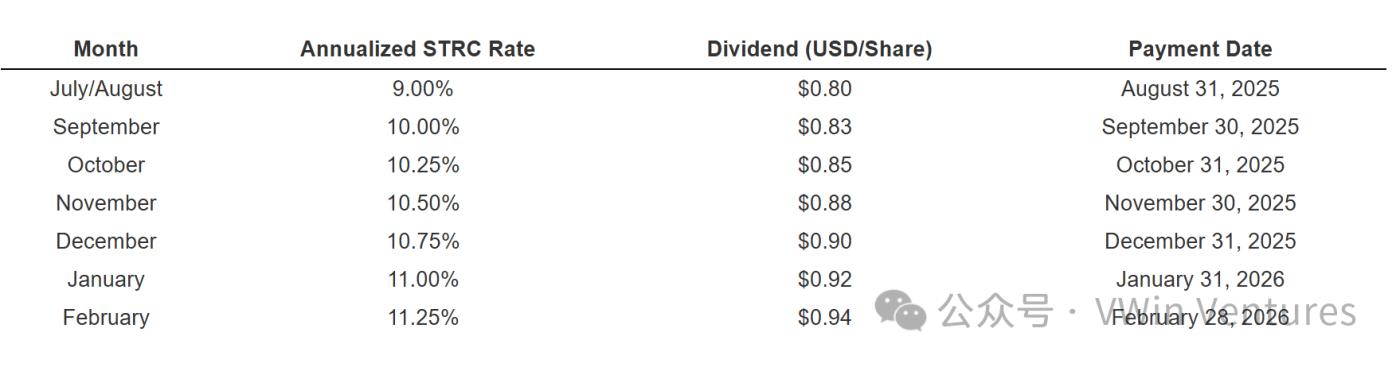

(上圖為 STRC 的股息相關數據)

而目前,面對市場的急劇下跌,管理層試圖把討論重心從會計層面的虧損切換到以下三件事:

比特幣持倉量與單位成本、公司現金與美元儲備的耐久性、以及數字信用產品的擴張路徑,從而讓投資者穩住心態,保持信心。

最後,關於是否要賣幣這件事,MSTR 的管理層似乎不再像以前那樣立場堅定了。比如,Michael Saylor 在財報電話會上就公開承認,「出售比特幣是一個可選項」。

2 關鍵數據梳理

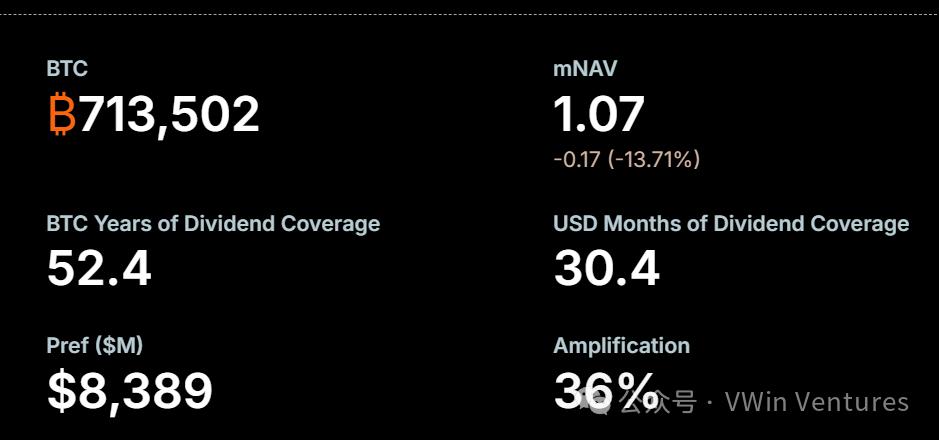

截至 2 月 1 日,MSTR 的比特幣持倉總量為713,502 枚,總成本 542.6 億美元,平均成本約 76,052 美元。

(上圖為 MSTR 的 BTC 儲備數量和 mNAV)

2025 全年比特幣相關指標 —— BTC Yield 22.8%,BTC Gain 101,873,BTC 美元增益 89 億美元。

其中 Q 4 經營與會計結果可以用「慘淡」來形容,營收 1.23 億美元,其中訂閱服務收入 5,180 萬美元同比大增,但 Q 4 仍然整體經營虧損 174 億美元,淨虧損 124 億美元,攤薄後每股虧損 42.93 美元。顯然,虧損的主因是按公允價值計量下的未實現數字資產損失。

(上圖為 MSTR 的收益情況)

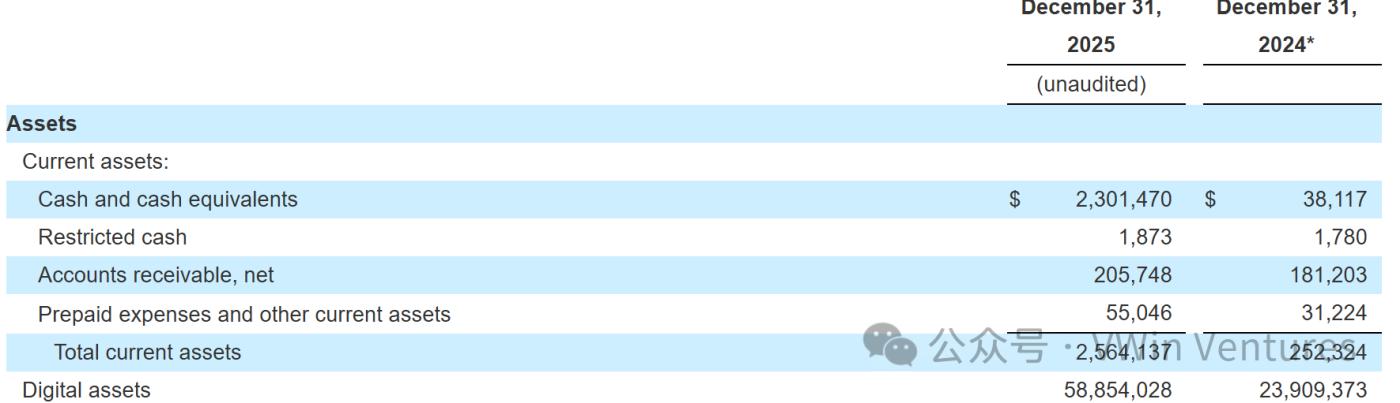

考慮 BTC 貶值以及融資能力下降帶來的現金流壓力,MSTR 的現金流數據同樣是市場高度關注的指標。目前,MSTR 的期末現金及等價物約 23 億美元,管理層在電話會中強調美元儲備約 22.5 億美元,仍然可覆蓋約 30 個月分紅義務。

(上圖為 MSTR 的現金流相關數據)

最後,關於 MSTR 的融資與擴張,高管電話會中強調 2025 年募資 253 億美元,之後仍然把數字信用作為續繼撬動資本槓桿的關鍵通道。

3 問答的真正分歧點

1、到底會不會被迫賣幣

市場核心擔憂集中在股價下跌後估值倍數 mNAV 下滑,若接近或低於 1 是否觸發賣幣或融資失靈的連鎖反應,造成死亡螺旋。

管理層對此回應是更偏向於低買高賣的交易邏輯。當資本市場情緒良好、mNAV 拉高時就加速發行權益或信用工具融資擴大池昌,當情緒低就放緩,而不是把賣幣當作常規解決方案。但正如前文所提到的,Michael Saylor 不賣幣的立場也已經逐漸開始鬆動了。

2、槓桿與可轉債到期壓力

管理層和分析師的核心分歧不在數字口徑,而在極端的尾部情景。分析師在追問比特幣遭遇極端行情繼續下跌時,依靠可轉債與分紅還能不能頂得住,會不會推升再融資成本。

對此,管理層給出的框架是淨負債約 60 億美元,對比目前 MSTR 的 BTC 儲備體量仍然處於可控範圍。同時,管理層也強調可轉債期限分佈在 2027 到 2032,會逐步股權化處理,極端情形才考慮重組或再融資。

3、數字信用產品到底是護城河還是新風險

關於這一主題的分歧點集中在 Stretch 等產品高分紅與擴張速度,會不會在風險資產下行期放大負擔。

對此,管理層依舊保持積極態度,稱 Stretch 是下一階段的核心增長引擎,並且給出 11% 左右的有效收益率,並解釋將通過提高抵押與風險管理來強化信用質量,同時推動在券商與零售平臺開戶分發。

同時管理層調整了 Stretch 行動參考價格的規則,從月末五日均價改為整月均價,暗示他們正在積極處理除權、派息節點帶來的交易擾動。

4、如何應對比特幣量子威脅敘事

關鍵爭議點不在於量子威脅是否存在,而是公司在公共討論裡要不要給出具體路線圖。

分析師希望聽到更可執行的技術或者錢包遷移路徑。管理層則避而不談,拒絕給具體的應對時間表與單一路線,強調應當以行業共識與安全委員會式的協作來共同解決量子威脅,並把量子擔憂定位為又一輪週期性恐慌。