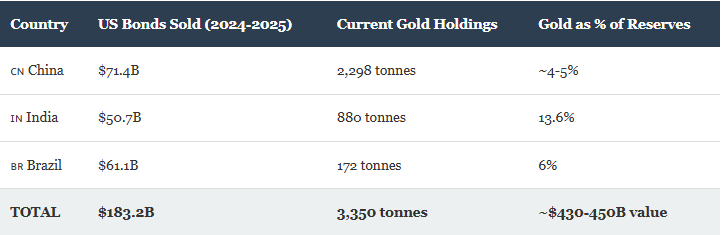

目前,金磚國家持有的黃金儲備正以越來越快的速度逼近美國國債。2024年10月至2025年10月期間,中國、印度和巴西共拋售了價值1832億美元的美國國債,同時增持了數百噸黃金儲備。按照目前的拋售速度,即每年金磚國家拋售約1800億美元的美國國債並增持超過250噸黃金,預計金磚國家黃金儲備與美國國債的持倉量將在2027年底或2028年初達到對等點。近來,這一趨勢愈演愈烈,僅2025年10月就減少了288億美元的美國國債。

另請閱讀: 特朗普稱美元走弱對美國有利,金磚國家實力增強

在國債拋售和去美元化浪潮中追蹤黃金儲備趨勢

轉變背後的數據

中國目前持有約7750億美元的美國國債和2298噸黃金,按近期價格計算價值約1500億美元。印度持有1900億美元的美國國債和880噸黃金,價值約570億美元。巴西持有1800億美元的美國國債和172噸黃金,價值約110億美元。這三個國家合計持有約1.15萬億美元的美國國債,而黃金持有量約為4300億至4500億美元——兩者之間存在約4000億美元的缺口,目前雙方都在同時進行國債和黃金儲備的調整。

據《每日HODL》報道,中國領跌金磚國家國債拋售潮,在過去12個月中拋售了714億美元。據OpIndia報道,印度減持了507億美元,降幅達21%,這是四年來的首次減持。 巴西則拋售了611億美元,幣安稱這是其近期歷史上最重大的國債減持之一。截至發稿時,積極的黃金購買與這些減持幅度相匹配,並正在重塑金磚國家的黃金國債持有格局。

摩根大通全球外匯策略聯席主管米拉·錢丹表示:

“我們對 2026 年美元走勢的總體看法是看跌的,儘管跌幅較小,範圍也不如 2025 年那麼廣泛。”

黃金囤積加速

世界黃金協會報告稱,巴西央行在三個月內增持了43噸黃金,使其黃金儲備總量達到172噸。這標誌著巴西央行自2021年以來首次大規模增持黃金。中國人民銀行在2025年11月增持了1噸黃金,延續了其多年來穩步增持黃金的策略。印度儲備銀行的黃金購買力度尤為強勁,其黃金持有量已達到880.18噸,較2015年的557噸增長了58%。

加拿大礦業投資者兼慈善家弗蘭克·吉斯特拉在貴金屬峰會上發出警告:

“信不信由你,我們現在正處於硬通貨時代。如果你持有的是紙黃金,你實際上並沒有擁有黃金。危機來臨時,你將一無所有。”

多種因素正在推動金磚國家黃金儲備的戰略性轉變,其中包括對2022年俄羅斯資產被扣押後美元可能被武器化的擔憂,以及持續的地緣政治緊張局勢。據Ahead of the Herd的數據顯示,2020年至2024年間,金磚國家央行購買了全球超過50%的黃金,系統性地降低了對美元計價資產的依賴。

超越的數學要點

保守估計,金磚國家每年減持1800億美元的國債併購買250噸黃金,到2027年底或2028年初,其黃金儲備價值將超過國債價值。如果金價如摩根士丹利預測的那樣,在2026年第四季度達到每盎司5800美元(多位分析師認為可能性很大),那麼這一時間將進一步縮短。黃金儲備的趨勢加速了這一轉變,而國債和黃金儲備的同步調整也使得兩者之間的差距縮小速度比許多人一年前的預期更快。

金磚國家去美元化的影響遠不止於這三個國家。如果將最初的五個金磚國家——加上俄羅斯的2336噸和南非的125噸——合併計算,該集團持有約5811噸黃金,價值7500億至8000億美元。據FastBull的數據,這約佔全球央行黃金儲備的20%至21%,而且這一比例還在增長。金磚國家黃金儲備的增長軌跡表明,它們採取的是一種系統性的策略,而非機會主義的購買行為。

分析師們怎麼說

吉斯特拉還就更廣泛的金融轉型發表了以下看法:

“法定貨幣總體上正處於垂死掙扎之中。全球貨幣體系即將重置。至於它將如何表現,是通過和平方式還是通過戰爭來實現,誰也說不準。”

據Yellow報道,ING分析師警告稱,“金磚國家黃金儲備的持續下降已成為一種長期趨勢,而非一次性調整”。該公司在近期的分析中將此描述為一種“持久趨勢”,表明金磚國家黃金儲備的轉變是結構性的,而非週期性的。印尼金融市場指出,市場參與者預計印度將“把部分儲備轉移到黃金、其他主權債券和非美元資產等另類資產”,這將進一步加速各國央行的黃金儲備增長趨勢。

另請閱讀: 印度敲定重大美印貿易協議,暗示金磚國家格局轉變

按照目前的速度,問題不在於金磚國家黃金儲備的價值是否會超過國債,而在於何時會超過——答案似乎比大多數分析師預期的要早。