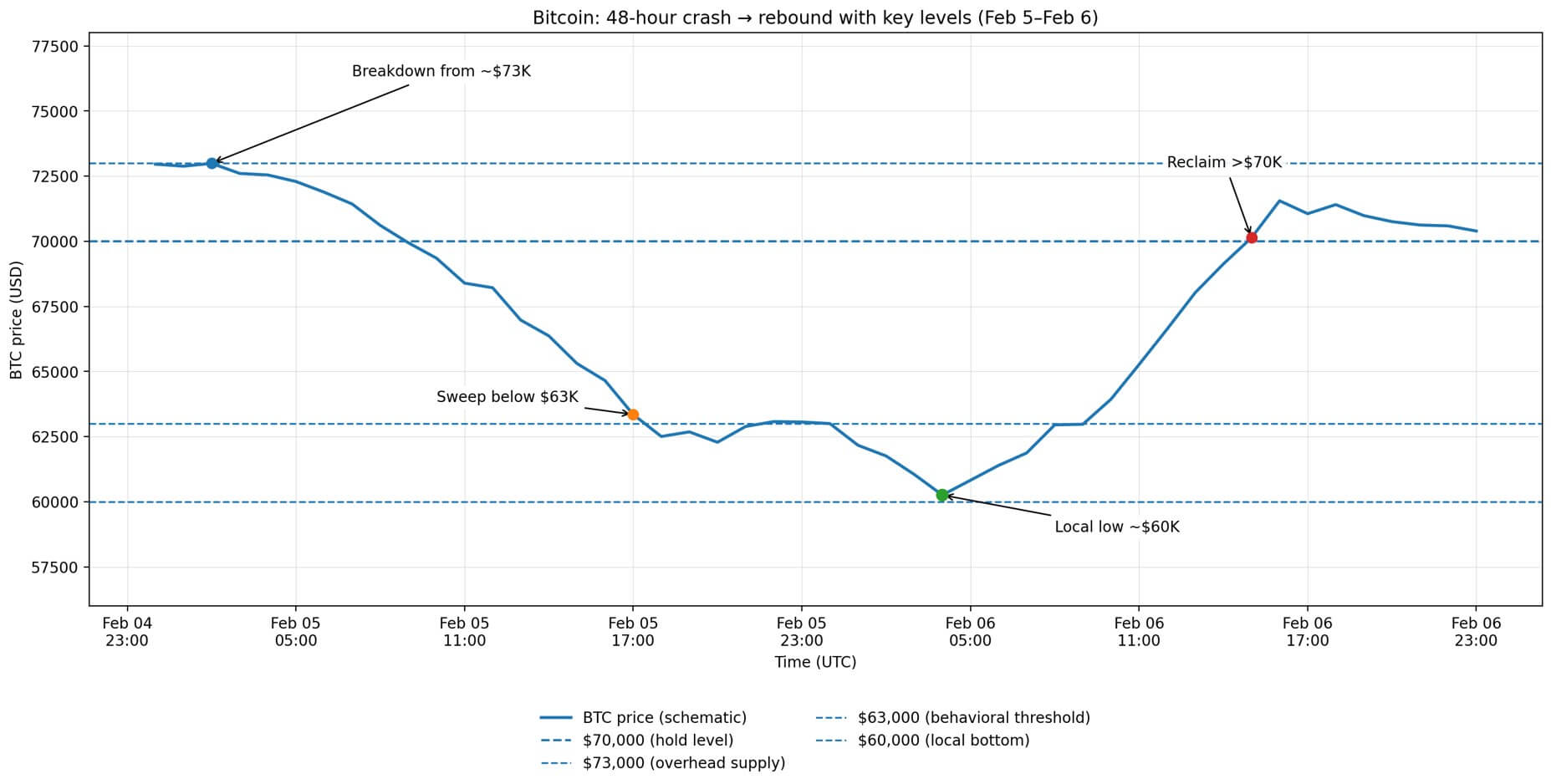

比特幣在不到 24 小時內從 6 萬美元飆升至 7 萬美元以上,抹去了此前高達 14% 的殘酷跌幅,而這一跌幅考驗了市場上所有關於抄底的理論。

反轉速度之快,單日漲幅達12%,較日內低點反彈17%,如此劇烈,讓人感覺像是投降式拋售已經結束。然而,反彈背後的機制卻揭示了不同的真相:這並非市場信心驅動的現貨需求激增,而是跨資產穩定與強制性持股再平衡共同作用的結果。

衍生性商品市場仍充斥著下行保護產品,市場預期 7 萬美元可能只是暫停點,而不是底線。

強制解體遭遇宏觀壓力

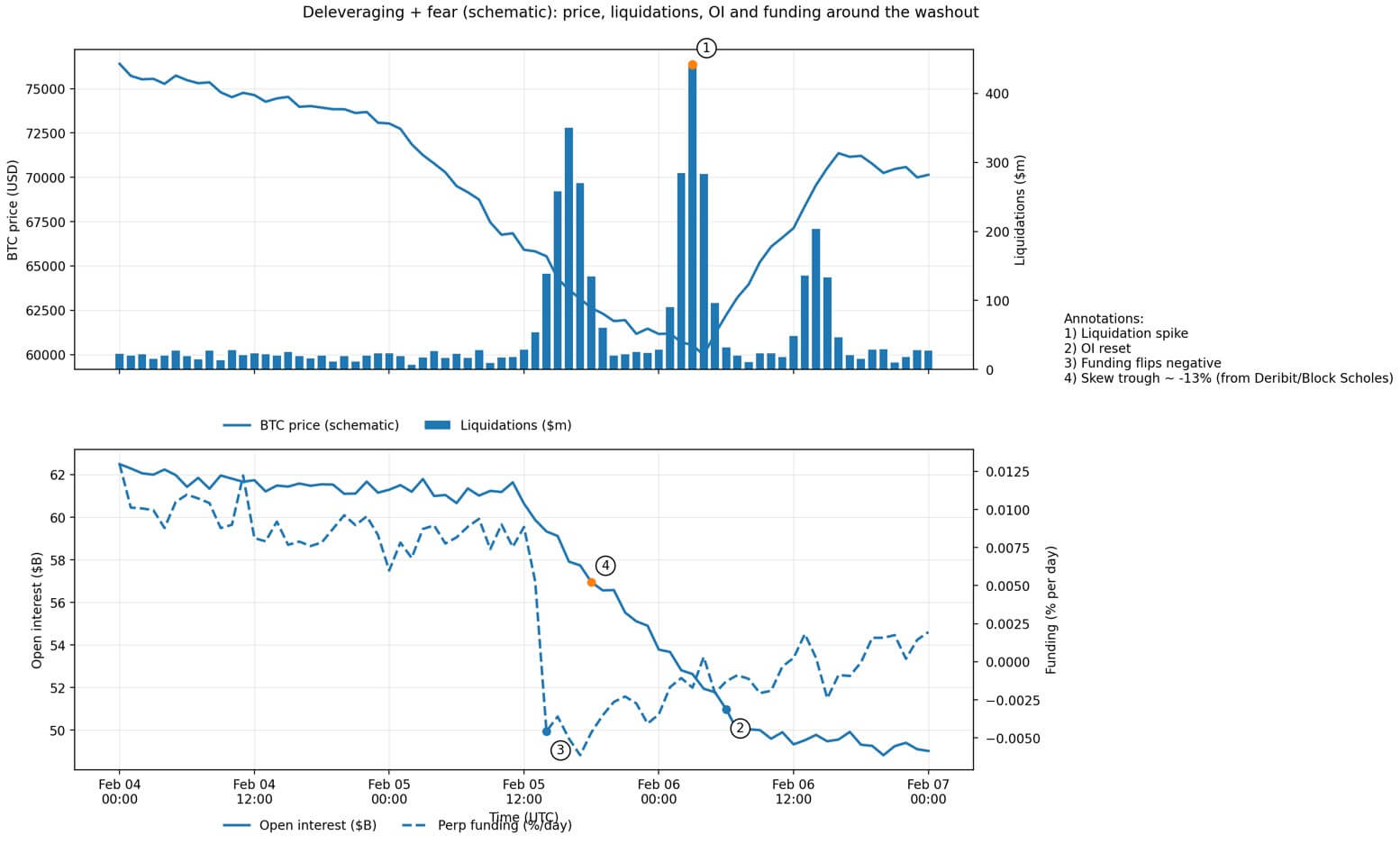

2 月 5 日開盤價接近 73,100 美元,短暫上漲後,收盤價暴跌至 62,600 美元,CoinGlass 數據顯示,這一日跌幅導致約 10 億美元的槓桿比特幣頭寸被清算。

單單這個數字就足以反映強制拋售的連鎖反應,但更廣泛的情況更糟。

根據 CoinGlass 數據顯示,BTC期貨的未平倉合約量在前一周從約 610 億美元降至 490 億美元,這意味著在最終拋售潮到來之前,市場已經開始降低槓桿。

此次拋售並非加密貨幣特有的觸發因素。報告指出,拋售潮是由於風險情緒減弱所致,主要原因是科技股拋售和貴金屬價格劇烈波動,其中白銀價格下跌高達18%,至每盎司72.21美元左右,拖累了相關風險資產的價格。

Deribit 的研究證實了這種外溢效應,指出衍生性商品市場情緒變得極為悲觀,融資利率為負,隱含波動率期限結構倒置,25 delta 風險逆轉偏度被壓低至約 -13%。

這是典型的「擁擠恐慌」情況,在這種情況下,倉位波動會放大價格雙向波動。

政策解讀加劇了市場情緒。路透社報告了市場對美國總統川普提名凱文沃什擔任聯準會主席的反應,交易員們將此舉解讀為未來將出現資產負債表收縮和流動性收緊的信號。

同時,礦工們面臨巨大的利潤壓力。 《TheMinerMag》報告稱,算力價格跌破每千萬億哈希每秒32美元,預計網路難度將在兩天內下降約13.37%。然而,這項緩解措施直到價格跌破支撐位後才會出現。

宏觀反轉加擠壓機制

2 月 6 日開盤價與 2 月 5 日收盤價持平,盤中一度跌至接近 60,000 美元的低點,隨後飆升至 71,422 美元左右的高點,三次試圖突破該高點均告失敗,之後回落至 70,000 美元以下。

推動加密貨幣市場上漲的催化劑並非加密貨幣內部因素,而是跨資產市場的急劇逆轉。華爾街股市大幅上漲:標普500指數上漲1.97%,那斯達克指數上漲2.18%,道瓊指數上漲2.47%,SOX半導體指數上漲5.7%。

金屬價格強勁反彈,黃金上漲 3.9%,白銀上漲 8.6%,美元指數下跌 0.2%,顯示金融環境趨於寬鬆。

比特幣價格的走勢與這種轉變同步。這種相關性顯而易見:當科技股穩定、貴金屬價格反彈時,比特BTC也會因為共同的風險敞口而隨之上漲。

然而,價格快速反彈的劇烈程度也反映了衍生性商品的部位狀況。接近-13%的偏斜、負融資以及反向波動率結構,使得任何宏觀經濟的緩解都可能引發空頭回補和強制性再平衡。

這次反彈是由流動性事件推動的,而大量空頭部位的平倉則加劇了反彈。

然而,前瞻性訊號依然看跌。數據顯示,大量看跌期權未平倉合約集中在2月27日到期的60,000美元至50,000美元行權價位。

Derive公司的肖恩道森告訴路透社,下行需求「極其強烈」。這並非事後分析,而是交易者即使在反彈之後,也明確地在對沖可能出現的另一輪下跌。

7萬美元撐得住嗎?框架

持有超過 7 萬美元的資金的理由基於三個條件。

首先,宏觀經濟反彈需要持續下去,科技持續趨於穩定,殖利率不再收緊,美元也不再收緊。

這次反彈是跨資產價格的。即使股市再次下跌,比特BTC不會脫鉤。

其次,槓桿率需要持續下降,避免新的強制拋售。未平倉合約量已經大幅下降,降低了空頭部位的風險。

第三,當難度調整生效時,礦工的壓力需要真正緩解。

如果價格維持在該範圍內,預計的 13.37% 的跌幅可能會降低邊際拋售壓力,並使算力趨於穩定。

再次進行資產重組的理由有三點。

首先,選擇權部位仍偏向下檔。最大的看跌期權集中度出現在2月下旬的6萬至5萬美元區間,這反映的是市場隱含機率中的前瞻性訊號,而非回顧性情緒。

其次,衍生性商品訊號依然脆弱。接近極端值的偏斜、近期負融資以及反向波動率結構都表明,市場可能在恐慌情緒蔓延的情況下反彈,而非趨勢反轉。

第三,ETF資金流向數據顯示資金持續外流。截至2月5日,比特幣ETF的月度淨流出額為6.9億美元。

儘管 2 月 6 日的結果尚未公佈,但目前的趨勢表明,機構投資者尚未從降低風險轉向重新參與投資。

| 信號桶 | 指標 | 最新閱讀/制度(截至發稿時) | 看漲確認訊號(你需要什麼變化) | 熊市延續(需要警惕什麼) | 來源 |

|---|---|---|---|---|---|

| 衍生性商品 | 刑事融資率 | 負值(低於 0%) ——「極度悲觀」狀態 | 資金狀況在主要場所轉正並保持正成長(並非只是短暫的1-2小時波動) | 融資狀況持續為負/價格震盪波動→「紓困反彈」風險 | Deribit Insights / Block Scholes,第 6 週(資金低於 0%;BTC資金為負) |

| 選擇權風險 | 25天風險逆轉(偏度) | 短期選擇權偏斜度低至約-13% (賣權需求激增) | 偏度反彈至 0 附近(對下行保護的需求減少)並保持不變 | 偏度仍然極度負值(持續的保護性買盤) | Deribit Insights / Block Scholes,第 6 週(25 天風險回報率「低至 -13%」) |

| 槓桿作用 | 期貨未平倉合約(OI) | 去槓桿化/未償付餘額下降(強制清算階段);近期報告顯示,約550億美元的未償付餘額將在30天內退出。 | 未平倉合約趨於穩定(無快速重新槓桿化),價格維持在7萬美元以上。 | 未平倉合約迅速反彈→ 再次出現清算行情的可能性更高 | Glassnode:強制去槓桿化 + 長期清算高峰 |

| 流量 | 現貨$ BTC ETF 淨資金流動(每日/每週) | 淨流出:2月4日- 5.449億美元,2月5日- 4.341億美元;2月6日數據尚未公佈。 | 資金流出減緩至平穩,然後出現少量資金流入(即使「負值較小」也有助於緩解流動性不足的問題)。 | 資金外流加速(超過4億至5億美元,持續數日)→反覆出現洗牌風險 | Farside Investors每日ETF流量表 |

| 鏈上應力 | 已實現損失(7天平均值) | 日交易額超過12.6億美元(7日均線)-投降式拋售/強制拋售仍高企 | 實際損失達到高峰後開始下降,而價格則維持在 7 萬美元區域(賣方耗盡)。 | 損失持續高位或反彈→分佈而非累積 | Glassnode鏈上週第 5 週(「7 日均線…日交易量超過 12.6 億美元」) |

| 礦業 | 哈希價格 + 下一難度調整 | 算力價格低於 32 美元/小時/秒(歷史新低);預計下次調整難度將下降 13.37% (約 2 天後)。 | 挖礦難度緩解,算力趨於穩定(礦工壓力/拋售壓力降低),BTC維持在7萬美元以上。 | 算力價格進一步下跌/算力進一步下降→礦工拋售/金庫縮水加劇 | TheMinerMag(算力價格 < $32/PH/s;難度預測 -13.37%) |

7萬美元的真正意義

這個價位本身並沒有什麼神奇之處。它的意義在於它位於 Glassnode 確定的鏈上吸收集群(66,900 美元至 70,600 美元)之上。

價格維持在7萬美元以上表明,該板塊已吸收了足夠的供應,至少暫時穩定了價格走勢。然而,要維持這一水平,僅靠技術支撐是不夠的。它還需要現貨需求回升,衍生性商品避險交易解除,以及機構資金流動趨於穩定。

從6萬美元反彈是真實的,但其組成至關重要。如果宏觀經濟環境發生變化,跨資產市場的企穩趨勢可能會逆轉。

強制平倉會造成機械性反彈,但這並不一定能轉化為持續的趨勢。選擇權交易員仍然認為,未來三週內價格大幅上漲至 5 萬至 6 萬美元的可能性很高。

比特幣重回 70,000 美元,但目前已在該水平下方盤整,這表明在另一次測試之前可能會出現短暫的停滯,而下一次測試需要三個條件依次滿足:宏觀風險偏好保持不變、ETF 資金流出減緩或逆轉,以及衍生性商品市場情緒在短期緩解後恢復正常。

市場出現劇烈反彈,但遠期曲線和交易流量數據顯示,交易員尚未押注這種反彈的持續性。 7萬美元並非最終目標,它只是決定下一階段走勢的關鍵點。