2026 年 2 月 6 日,中國人民銀行等八部委發佈了《關於進一步防範和處置虛擬貨幣等相關風險的通知》(銀髮〔2026〕42 號,以下簡稱 “42 號文”),42 號文整體延續了中國大陸監管對於虛擬貨幣 “一刀切” 嚴監管的態度。

文章作者:Will 阿望,Web3 小律

文章來源:吳說

2026 年 2 月 6 日,中國人民銀行等八部委發佈了《關於進一步防範和處置虛擬貨幣等相關風險的通知》(銀髮〔2026〕42 號,以下簡稱 “42 號文”),42 號文整體延續了中國大陸監管對於虛擬貨幣 “一刀切” 嚴監管的態度。

對於穩定幣而言,42 號文著墨不多,但是依據 “動態評估” 的監管原則,也為其許可展業留了口子。

更重要的是,42 號文首次將現實世界資產代幣化 RWA 納入監管範疇。同時,證監會也發佈了一份《關於境內資產境外發行資產支持證券代幣的監管指引》(以下簡稱 “指引”),該指引連同 42 號文中關於現實世界資產代幣化業務的監管要求一起,為一直以來處於灰色地帶的 RWA 業務提供了展業框架。

42 號文將虛擬貨幣、穩定幣、現實世界資產代幣這三種虛擬資產 / 數字資產全部納入監管,補全了此前的監管缺失,是當前中國大陸虛擬資產相關業務領域最精準、最完整的法律規範性文件。

至此,中國虛擬資產監管框架已初步成型。

一、中國大陸虛擬資產監管的歷史沿革

2017 年 9 月 4 日的 “94 公告”(《關於防範代幣發行融資風險的公告》)認定代幣發行融資(ICO)本質是未經批准的非法公開融資,涉嫌多種違法犯罪,全面叫停 ICO 並要求交易平臺限期清理整頓相關業務。

2021 年 9 月 24 日的 “924 通知”(《關於進一步防範和處置虛擬貨幣交易炒作風險的通知》)明確虛擬貨幣非法定貨幣,相關交易、兌換、中介、代幣發行融資及衍生品交易等均為非法金融活動,禁止境外交易所向境內提供服務,同時構建多維度風險防範處置體系。

相關閱讀:簡述中國對於虛擬貨幣的監管態度(2023.1.25)

在此之後,該領域長期無完整法律文件出臺。直至 2025 年 11 月 28 日十三部委協調會重申虛擬貨幣相關業務屬於非法金融活動,首次明確穩定幣納入虛擬貨幣範疇並列為監管重點,新增中央金融辦等部門強化央地協同與刑事司法介入,聚焦資金流、信息流監測打擊規避監管行為。

2025 年 12 月 5 日七協會風險提示明確虛擬貨幣非法定貨幣,我國未批准任何 RWA 代幣化活動,嚴禁會員機構參與或提供相關服務,警示穩定幣、空氣幣、RWA 代幣相關非法風險並提示公眾遠離炒作。

至此,是中國大陸對於虛擬資產非全面的、補丁式的、一刀切的監管形態,主要是預防非法金融活動,打擊違法犯罪,維護社會秩序為主。

直至 2026 年 2 月 6 日八部委 42 號文,為虛擬資產的各種類別(虛擬貨幣、穩定幣、現實世界資產代幣)作出了精準的區分,以及對應各自的監管形態。

二、42 號文核心條款解讀

中國人民銀行 國家發展改革委 工業和信息化部 公安部 市場監管總局 金融監管總局 中國證監會 國家外匯局關於進一步防範和處置虛擬貨幣等相關風險的通知(銀髮〔2026〕42 號)

鏈接:https://www.pbc.gov.cn/tiaofasi/144941/3581332/2026020619591971323/index.html

明確虛擬貨幣、現實世界資產代幣化和相關業務活動本質屬性

2.1 虛擬貨幣 “一刀切” 的監管原則

(一)虛擬貨幣不具有與法定貨幣等同的法律地位。比特幣、以太幣、泰達幣等虛擬貨幣具有非貨幣當局發行、使用加密技術及分佈式賬本或類似技術、以數字化形式存在等主要特點,不具有法償性,不應且不能作為貨幣在市場上流通使用。

虛擬貨幣相關業務活動屬於非法金融活動。在境內開展法定貨幣與虛擬貨幣兌換業務、虛擬貨幣之間的兌換業務、作為中央對手方買賣虛擬貨幣、為虛擬貨幣交易提供信息中介和定價服務、代幣發行融資以及虛擬貨幣相關金融產品交易等虛擬貨幣相關業務活動,涉嫌非法發售代幣票券、擅自公開發行證券、非法經營證券期貨業務、非法集資等非法金融活動,一律嚴格禁止,堅決依法取締。境外單位和個人不得以任何形式非法向境內主體提供虛擬貨幣相關服務。

Web3 小律 解讀:

首先,對於虛擬貨幣的定義與此前的規範文件一致——不具有與法定貨幣等同的法律地位。此外,首次明確監管的地域範圍——在境內開展相關虛擬貨幣相關業務活動屬於非法金融活動。最後,新增——境外單位和個人不得以任何形式非法向境內主體提供虛擬貨幣相關服務。

這條中國大陸監管對於虛擬資產 / 數字資產類型之一——虛擬貨幣 “一刀切” 的監管原則,明確除定義為非法金融活動之外,在監管地域範圍上面進一步明確,嚴禁中國大陸範圍內任何虛擬貨幣相關活動:

不得在境內從事相關活動

境外不得為境內主體提供服務

儘管虛擬貨幣在中國大陸,作為一種 “虛擬商品”(在刑事及民事司法實踐中部分認可其財產屬性);但作為一種 “金融資產” 或 “結算工具”,它在中國大陸的生存土壤已經被徹底剷除。

2.2 穩定幣 “動態評估” 的監管原則

掛鉤法定貨幣的穩定幣在流通使用中變相履行了法定貨幣的部分功能。未經相關部門依法依規同意,境內外任何單位和個人不得在境外發行掛鉤人民幣的穩定幣。

Web3 小律 解讀:

這條是對於中國大陸監管對於虛擬資產 / 數字資產類型之二——穩定幣 “動態評估” 的監管原則。

儘管在 2025 年 11 月 28 日十三部委文件中就明確:穩定幣是虛擬貨幣的一種形式,但同時,文件也提到需要 “動態評估境外穩定幣的發展”。

十三部委的 “動態評估” 也為 42 號文給穩定幣留了口子:未經相關部門依法依規同意 ....... 不得發行掛鉤人民幣的穩定幣。

那麼待決的問題有待觀察:

在什麼情況下,監管會同意發行掛鉤人民幣的穩定幣?

具有法定貨幣屬性的數字人民幣 CBDC 的流通是否符合監管的要求?

香港穩定幣牌照制度如何發展?

至於監管歸口而言,42 號文創新地實行多部門協同機制,將監管責任明確劃分為兩條線:

央行監管虛擬貨幣(包含穩定幣)

證監會、發改委、工信部、外管局等依據 RWA 的類型,對其監管

2.3 RWA “許可展業” 的監管原則

(二)現實世界資產代幣化是指使用加密技術及分佈式賬本或類似技術,將資產的所有權、收益權等轉化為代幣(通證)或者具有代幣(通證)特性的其他權益、債券憑證,並進行發行和交易的活動。

在境內開展現實世界資產代幣化活動,以及提供有關中介、信息技術服務等,涉嫌非法發售代幣票券、擅自公開發行證券、非法經營證券期貨業務、非法集資等非法金融活動,應予以禁止;經業務主管部門依法依規同意,依託特定金融基礎設施開展的相關業務活動除外。境外單位和個人不得以任何形式非法向境內主體提供現實世界資產代幣化相關服務。

(十三)未經相關部門依法依規同意,境內主體及其控制的境外主體不得在境外發行虛擬貨幣。

(十四)境內主體直接或間接赴境外開展外債形式的現實世界資產代幣化業務,或者以境內資產所有權、收益權等(以下統稱境內權益)為基礎在境外開展類資產證券化、具有股權性質的現實世界資產代幣化業務,應按照 “相同業務、相同風險、相同規則” 原則,由國家發展改革委、中國證監會、國家外匯局等相關部門按照職責分工,依法依規進行嚴格監管。對於境內主體以境內權益為基礎在境外開展的其他形式的現實世界資產代幣化業務,由中國證監會會同相關部門按職責分工監管。未經相關部門同意、備案等,任何單位和個人不得開展上述業務。

Web3 小律 解讀:

這幾條是中國大陸監管對於虛擬資產 / 數字資產類型之三——RWA“許可展業” 的監管原則。

A. 明確不得在境內開展現實世界資產代幣化活動

首先 42 號文第二條首次界定了 RWA 的性質,整體而言較為寬泛。同時明確了監管的地域限制,這與虛擬貨幣相關業務相同。明確不得在境內開展現實世界資產代幣化活動,以及提供與現實世界資產代幣化相關的託管、清算結算、中介、信息技術服務等,均屬於非法金融活動,應當嚴格禁止。

但是,經業務主管部門依法依規同意,依託特定金融基礎設施開展的相關業務活動除外。但是這裡對於 “特定金融基礎設施” 暫未有一些明確的定義,如果是一些以募資為目的 RWA,可能可以通過境內的交易場所進行落地,但是僅此而已,沒有任何鏈上的可編程性和可組合性。

B. 境內資產境外發行 RWA 的許可展業指引

對於以境內資產在境外開展的現實世界資產代幣化活動,42 號文及《指引》採取了 “嚴格監管,合規展業” 的許可展業監管原則。具體如下:

根據現實世界資產代幣化業務性質不同,按照 “相同業務、相同風險、相同規則” 的監管原則,由相應的中國大陸監管部門進行監管。境內資產——境外發行——境內許可備案。

RWA 業務類型分別對應傳統跨境金融業務相同的監管模式。將外債形式的 RWA 歸為發改委監管(企業外債由發改委審核登記);將股權形式的 RWA、資產證券化形式的 RWA 歸為證監會監管(股票發行由 “交易所審核、證監會註冊”,資產證券化由交易所審核)。

與傳統跨境金融業務一樣,境外 RWA 也涉及境外募集資金匯回境內問題,由外匯局監管。

除此之外,42 號文第(十三)條為其他類型的 RWA 留了口子,以滿足不同創新業務的需要。因為前面的更多的是金融資產作為底層資產的 RWA,這條可能是為實物資產,或者其他權益類資產提供路徑。

證監會指引在 42 號文的基礎上,進一步明確了針對 “境內資產境外發行資產支持證券代幣” 的相關合規要求,以及由中國證監會負責對於 “境內資產境外發行資產支持證券代幣” 進行監管並開展備案。

定義:“境內資產境外發行資產支持證券代幣” 是指,以境內資產或相關資產權利所產生的現金流為償付支持,利用加密技術及分佈式賬本或類似技術,在境外發行代幣化權益憑證的活動。

除了證監會的指引,還有待其他監管部門的明確指引文件,亦或者是將其納入現有傳統跨境金融監管的框架。

對於 RWA 而言,特別需要明確的是:

新的區塊鏈以及代幣化技術並不能夠防範任何風險,底層資產並沒有改變,風險亦沒有改變。

這種 RWA,代表的是基於區塊鏈的,新的資產流通方式,而不是新的資產創造方式。

在資產端,核心問題在於什麼樣的資產更適合代幣化。

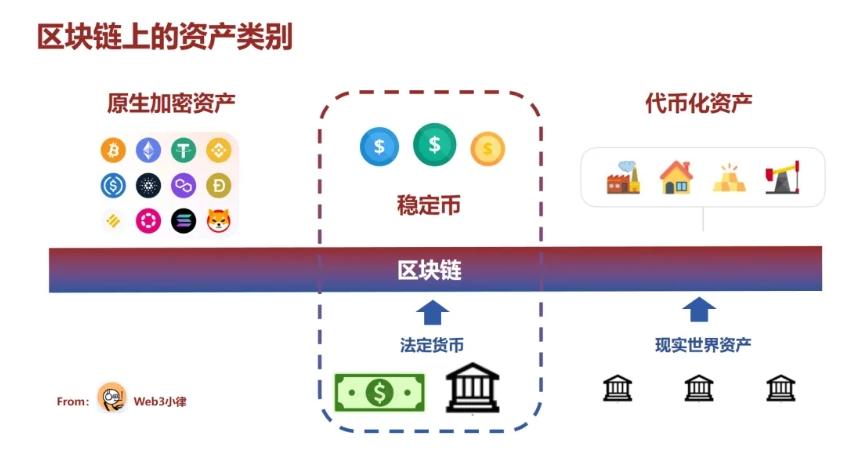

三、中國已初步建立虛擬資產監管框架

中國監管對於虛擬貨幣的態度一直沒變,但是這次的 42 號文,不僅僅只有針對虛擬貨幣嚴厲態度的重申。

42 號文對於虛擬資產 / 數字資產三種重要形態的區分看待:從虛擬貨幣 “一刀切”,到對穩定幣 “動態評估”,再到對現實世界資產代幣化 RWA“許可展業” 的積極轉變,這是一種層層遞進的監管形態,也標誌著中國對虛擬資產 / 數字資產脫虛向實發展會有推動作用。

上圖是我一直在分享中區分的虛擬資產 / 數字資產類別,這次的 42 號文的區分監管也算是做了一個印證。

由此,中國對於虛擬資產 / 數字資產的監管框架已初步建立,更多的細則有待完善。但是核心的紅線依舊:

嚴禁境內展業,以及面向境內展業

嚴禁利用虛擬貨幣(穩定幣)履行法定貨幣的功能

回顧 Hashkey 肖風博士提出的 “從原點出發,看區塊鏈的第一性原理”,其底層邏輯依舊清晰:

區塊鏈正在成為新的全球統一賬本,新金融的基礎設施;

在這個賬本之上的代幣化貨幣(Tokenized Money),將全球價值流轉的效率、成本拉平;

由此構建起了一個全球性、全天候、多資產品類的支付、借貸、資本金融市場。

那麼中國如今初步形成的虛擬資產 / 數字資產框架將會充分發揮區塊鏈及代幣化的優勢,為實體經濟、傳統金融注入更多創新活力。