以下是來自 Sentora 市場總監 Vincent Maliepaard 的客座文章和分析。

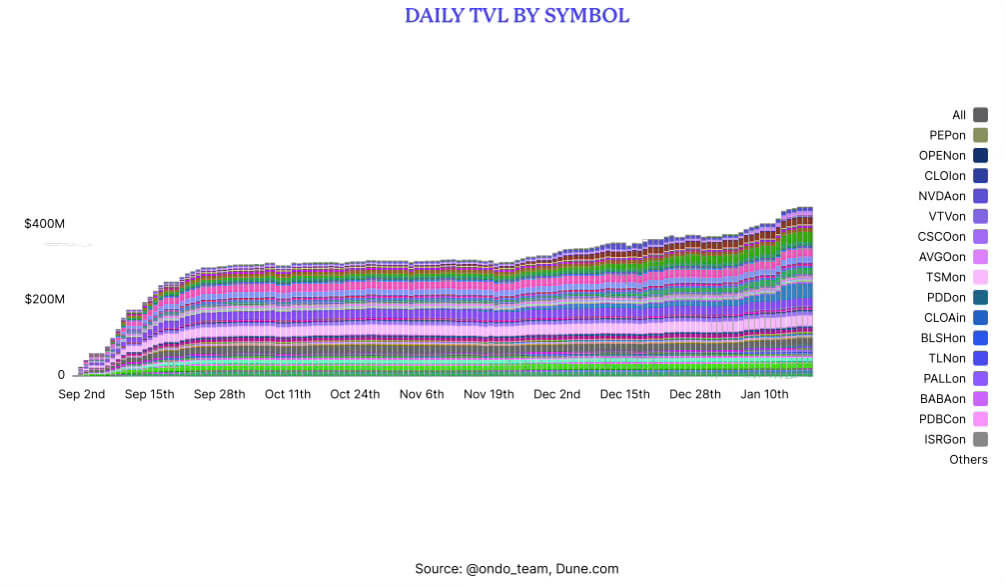

一年前,代幣化股票幾乎還未被認可為一種資產類別。如今,該市場規模已接近10億美元——增長近30倍——而2025年12月或許將帶來機構投資者加速採用所需的監管清晰度。

發生了什麼變化?有三件事:一小群平臺迅速搶佔市場份額;監管機構開始構建實際框架而不是發出警告;傳統金融機構開始將區塊鏈結算視為基礎設施而不是實驗。

規模化競賽

Ondo Global Markets於2025年9月上線,僅48小時便成為最大的代幣化股票交易平臺。這種迅猛發展並非偶然,而是反映了投資者,尤其是美國以外的投資者,長期以來渴望通過區塊鏈渠道投資美國股票的迫切需求。在這些投資者眼中,全天候市場準入是一項顯著優勢。

目前,該市場由三家公司主導。Ondo 擁有超過 200 項資產,佔據了約一半的代幣化股權價值。Backed Finance 於 2025 年 12 月被Kraken收購,控制著約四分之一的市場份額。Securitize 以單一資產 Exodus 位列第三,Exodus 是首家將其普通股代幣化的美國註冊公司。這三大平臺合計佔據了超過 93% 的市場份額。

| 平臺 | 總價值 | 市場份額 | 資產 |

|---|---|---|---|

| Ondo Global Markets | 4.616億美元 | 53.8% | 201 |

| xStocks(已支持/ Kraken) | 1.937億美元 | 22.6% | 74 |

| 證券化 | 1.466億美元 | 17.1% | 1 |

| 智慧樹 | 2300萬美元 | 2.7% | 5 |

| 超級州開市鍾 | 1850萬美元 | 2.2% | 3 |

| 迪納裡 dShares | 310萬美元 | 0.4% | 88 |

資料來源:Sentora Research – 代幣化股權

增長速度超過代幣化國庫

代幣化國債市場規模仍達93億美元,仍佔據較大份額,但股票代幣化市場的增長速度約為其30倍。這種差異反映了不同的買家群體。國債代幣化吸引的是尋求收益穩定、價值相對保守的機構投資者。而股票代幣化則吸引了更多投機性和准入導向型資金流動。

交易模式支持這一解讀。代幣化股票的月度交易量達到 24 億美元,而其管理資產規模約為 8.6 億美元——交易量與資產規模之比接近 3 倍。這是主動交易,而非被動持有。

資產存放地點

以太Solana仍以 38.5% 的代幣化股權價值領先,但其主導地位正在削弱。Solana 作為 xStocks 的主鏈,憑藉亞秒級最終性和與 Kamino Finance 等借貸協議的集成,佔據了 18.5% 的市場份額。Algorand 僅通過 Exodus 就佔據了 15% 的Algorand,這反映出其專注於合規證券基礎設施,而非通用 DeFi。

| 鏈 | 代幣化股權價值 | 分享 |

|---|---|---|

| 以太坊 | 3.298億美元 | 38.5% |

| Solana | 1.588億美元 | 18.5% |

| Algorand | 1.306億美元 | 15.2% |

| BNB鏈 | 3370萬美元 | 3.9% |

| Stellar | 2270萬美元 | 2.6% |

資料來源:Sentora Research – 代幣化股權

12月監管政策轉變

2025年12月的兩項進展可能重塑市場格局。首先,美國證券交易委員會(SEC)批准了一項為期三年的DTCC試點項目,該項目將實現羅素1000指數成分股、美國國債和主要指數ETF的代幣化。預計將於2026年下半年啟動,這將為傳統市場基礎設施(中央清算系統、受監管的交易所、經紀交易商中介)與區塊鏈結算的互操作性鋪平道路。

其次,美國證券交易委員會(SEC)澄清,如果經紀交易商控制私鑰並實施適當的安全策略,則可以保管代幣化股票。這消除了此前阻礙機構參與的障礙。納斯達克也提議在其交易所交易代幣化證券,同時維持國家市場體系的監管。

在國際上,Ondo已獲准通過列支敦士登監管機構向所有30個歐洲經濟區國家發行代幣化的美國股票——這一分銷渠道覆蓋超過5億潛在投資者。美國證券交易委員會於2025年11月結束了對Ondo的調查,未提出任何指控,從而消除了監管方面的隱患。

接下來該看什麼?

代幣化股票從概念到成熟的市場基礎設施,僅用了不到一年的時間。接下來的發展取決於兩點:監管勢頭能否持續,以及傳統市場基礎設施能否真正遷移到區塊鏈平臺上,還是繼續將區塊鏈置於一個獨立的框架內。

代幣化資產的預測範圍很廣——根據不同的預測方法,到2030年代初,其規模可能從約2萬億美元到近19萬億美元不等。如果股票代幣化資產保持目前在現實世界代幣化資產中的份額,這意味著到本十年末,其市場規模將達到200億至1900億美元。要達到如此規模,需要持續保持50%至100%以上的年增長率——這固然雄心勃勃,但與該領域過去12個月的表現並不矛盾。

推動這一增長的一個重要催化劑可能是代幣化股票作為 DeFi 中的可用抵押品,從而有效地使散戶投資者能夠以可編程的鏈上方式,以公開交易的股票作為抵押進行借貸。