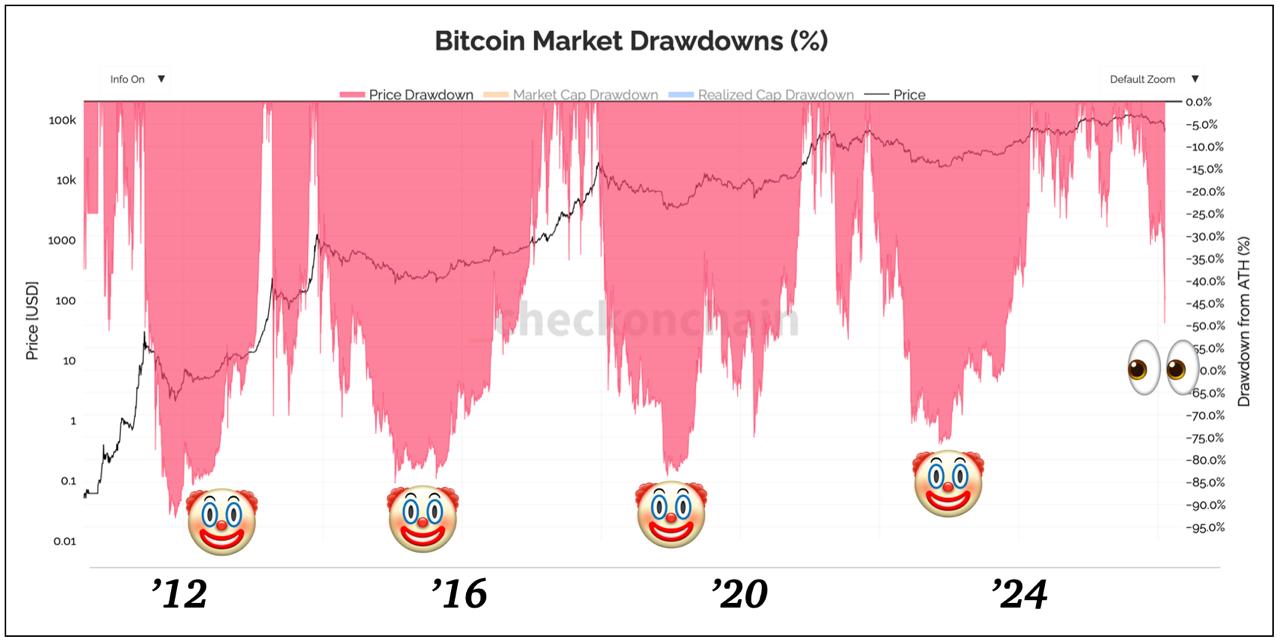

哎呀,為什麼加密貨幣市場總是崩盤?既然說到這兒,我們就來探究一下原因吧。 關於加密貨幣市場的四年週期,人們議論紛紛,但在2026年2月,市場再次暴跌,似乎印證了這一週期規律。 有人說這是由於特朗普提名美聯儲新主席人選,或是傑弗裡·愛潑斯坦文件中提到的中本聰理論所致。 然而,這次暴跌來得太快、結構性太強、也太集中,不可能是簡單的價格回調。我認為這是由於市場結構本身的固有脆弱性造成的。我想分享一下我對這次暴跌具體原因的分析。 首先,我認為最近的暴跌是由期權市場自身引發的崩盤造成的。事實上,在牛市週期的頂峰,期權未平倉合約(OI)達到了歷史最高水平,而現貨交易量卻在下降。由於期權結構的特性,做市商會在價格下跌時調整對沖策略,而對沖策略的調整會迫使現貨拋售,從而進一步壓低價格。我們將這種現象稱為“Gamma Unwind”。 其次,穩定幣市場缺乏新的穩定幣流入。儘管穩定幣市場看似複雜,但歸根結底,問題在於“現在是否有新的美元流入?”自2026年以來,USDT和USDC的淨髮行量已經放緩,一些交易所出現了穩定幣退出的情況,甚至場外交易的交易量也有所下降。這意味著現有倉位得以維持,沒有新的買家出現。 第三,礦工的挖礦運營壓力日益增大。對於礦工而言,不斷上漲的電費、不斷增加的設施投資債務負擔以及為比特幣抵押貸款進行再融資的巨大壓力,都導致了巨大的拋售壓力。這導致價格反彈幅度縮小,形成價格高點不斷降低的局面。 第四,比特幣仍然像是“不成熟的數字黃金”。坦白說,對於大型基金而言,加密貨幣仍然是一項高風險資產。與此同時,人工智能等高增長科技資產以及黃金、白銀等避險商品的出現,促使投資者分散投資,甚至撤離加密貨幣市場。遺憾的是,儘管比特幣在理論上仍可被視為數字黃金,但它在投資組合中仍然屬於高風險資產。 最後,或許也是最重要的一點,市場似乎過於樂觀。在2025年10月價格達到峰值後,普遍認為由於ETF的存在,市場不會像以往那樣崩盤,而且這一輪週期可能有所不同。任何資產市場在這種時期都會變得格外脆弱,我認為近期的暴跌最終正是這種樂觀情緒所造成的結構性脆弱性的結果。 總之,加密貨幣市場的暴跌歸因於市場參與者的貪婪以及其明顯無力與人工智能等新興技術競爭。與以往的下行週期不同的是,此次暴跌並非源於個人投資者的恐慌,而是機構槓桿和衍生品結構的調整。就像過去的下跌週期更像是市場重新平衡以進入下一階段一樣,我的結論是,我們目前應該繼續留在市場中,等待更好的機會出現! #KillMeWithoutPain

本文為機器翻譯

展示原文

Telegram

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享