美聯儲主席候選人凱文·沃什提議建立美聯儲與財政部之間的新協議,其靈感來源於…… 1951年的協議。

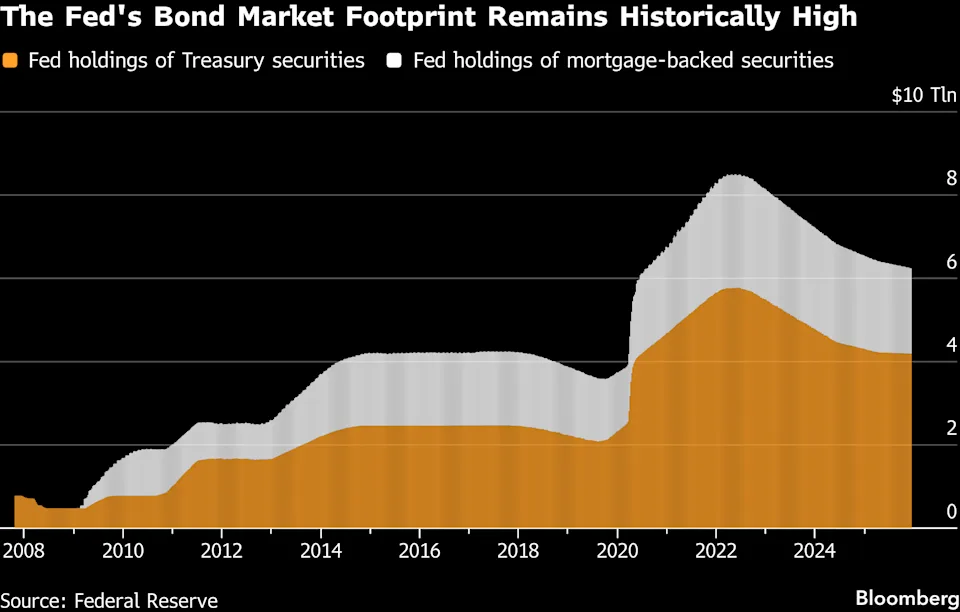

背景美國央行在金融危機和新冠疫情之後已將其資產負債表擴展到超過 6 萬億鎂,因此,目標是明確界定美聯儲參與政府債券市場的界限和原則。

沃什表示,新的框架將有助於明確美聯儲資產負債表的規模,同時將央行的債券購買與財政部的債務發行計劃更緊密地聯繫起來。

凱文·沃什希望恢復美聯儲與財政部之間的協議。

“美聯儲正在背離其獨立精神。”

1951年協定 美聯儲與美國財政部達成的協議被視為歷史的里程碑,恢復了美國中央銀行的獨立性。二戰期間及戰後時期,美聯儲被迫維持債券收益率率上限,以下降政府的借貸成本。這項政策在短期內有助於控制公共債務負擔,但同時也導致了通貨膨脹的急劇上升。

隨後,哈里·杜魯門總統的政府同意將利率和債券市場的管理自主權交還給美聯儲,將貨幣政策與預算融資需求分開——這是美聯儲幾十年來信譽的基礎。

然而,沃什認為,美聯儲在近期危機期間的大規模債券購買行動已經削弱了這種精神。他指出,量化寬鬆(QE)計劃不僅旨在穩定市場,而且還間接地促進了政府以更低的成本債務,從而模糊了貨幣政策和財政政策之間的界限。

背景美國政府目前的利息支出約為每年 1 萬億鎂,相當於聯邦預算赤字的近一半,這種觀點尤其敏感。

美聯儲持有的抵押貸款支持證券(MBS)規模(2008年至今)(來源:彭博社)

美聯儲持有的抵押貸款支持證券(MBS)規模(2008年至今)(來源:彭博社)美聯儲與財政部達成協議:三種主要情景

分析人士概述了美聯儲和美國財政部之間可能達成協議的三種主要方案:

1. “謹慎”的做法

在這種模式下,兩機構之間的協議主要屬於行政和指令性質。美聯儲仍將獨立執行貨幣政策,但只有在獲得美國財政部的同意後,才會實施大規模的國債購買計劃。

與此同時,美聯儲承諾一旦市場條件允許,將立即結束量化寬鬆政策(QE)並縮減資產負債表(QT)。

然而,賦予財政部“共識”Vai可能會讓市場認為該機構對美聯儲的決定擁有軟否決權,尤其是在量化收緊期間。

2. “調整”選項

在更深層次的干預下,美聯儲可以調整其資產組合結構,下降中長期債券的持有量,轉而購買更多短期國庫券。這種做法有助於財政部下降發行長期債券的壓力,從而抑制長期收益率和政府借貸成本。

一些跡象表明,這種協調正在逐步形成,因為財政部開始密切關注美聯儲在制定債務發行計劃時持有的國庫券數量。

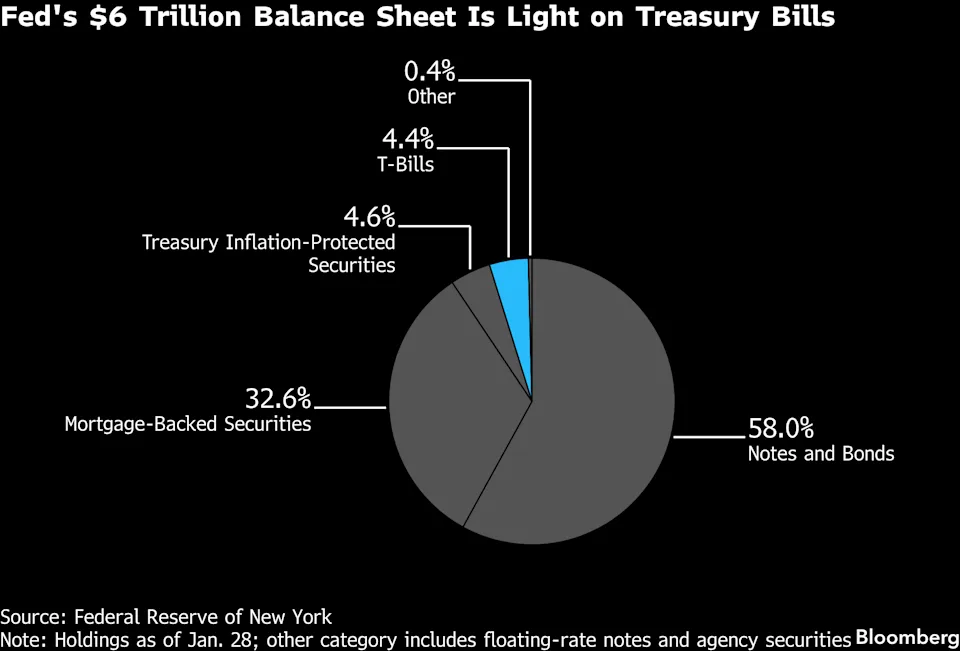

美聯儲6萬億鎂資產負債表的結構:短期債券權重很小(來源:彭博社)

美聯儲6萬億鎂資產負債表的結構:短期債券權重很小(來源:彭博社)3. “擴展”選項

這種情況超出了國債的範疇。因此,美聯儲可以將其投資組合中約2萬億鎂的抵押貸款支持證券(MBS)置換為財政部發行的短期國庫券。

此舉旨在下降抵押貸款利率,並支持房地產市場——這是特朗普政府的一項重要優先事項。與此同時,房利美和房地美等機構可能會上漲對抵押貸款證券的購買量。

政策影響

關於貨幣政策: 如果美聯儲與美國財政部加強協調,貨幣政策和財政政策之間的界限可能會變得模糊不清。屆時,貨幣政策可能更多地受制於彌補預算赤字的需求,而非僅僅專注於控制通脹和穩定宏觀經濟。

對於金融市場而言: 投資者擔心美聯儲可能淪為政府控制借貸成本的工具,而非獨立的中央銀行。這可能上漲債券市場波動,推高通脹預期,並削弱市場對美聯儲政策方向的信心。

最糟糕的情況是市場對美聯儲的獨立性失去信心。在這種情況下,美債可能會…… 失去“避險資產”倉位會帶來國際資本轉移到其他市場並削弱鎂在全球金融體系中中心Vai的風險。

許多專家警告說,雖然協調一致的努力在短期內可能有效抑制利息成本,但從長遠來看,這將導致投資者尋求分散投資,減少對美國資產的依賴——這可能會損害美聯儲的信譽和美國的金融實力。