在加密貨幣市場,數十億美元的清算事件已不再罕見。雖然這些崩盤往往突如其來,但鏈上數據、槓桿頭寸和技術信號通常會在強制拋售開始前很久就揭示出壓力。本文探討了重構重大歷史事件是否能夠幫助預測清算級聯。

請繼續閱讀,瞭解早期信號以及如何綜合解讀這些信號。本文將分析兩個重大事件:2025 年 10 月(多頭清算級聯)和 2025 年 4 月(空頭擠壓),並追蹤這兩個事件發生前出現的信號。本文主要關注比特幣的特定指標,因為比特幣目前仍佔據近 60% 的市場份額(截至發稿時為 59.21%)。

2025年10月10日——史上最大規模的長期清算浪潮伴隨著各種跡象而來

2025年10月10日,超過190億美元的槓桿頭寸被平倉,成為加密貨幣歷史上規模最大的清算事件。儘管中美關稅戰的新聞常被認為是此次清算的導火索,但市場數據顯示,結構性疲軟的局面已持續數週。這些清算中,大部分是多頭頭寸,金額接近170億美元。

“難以置信中國會採取這樣的行動,但他們確實這麼做了,剩下的就眾所周知了。感謝各位對此事的關注!”——唐納德·J·特朗普總統 pic.twitter.com/Kx6deI2voC

——白宮(@WhiteHouse)2025年10月10日

價格延伸和槓桿擴張(9月27日→10月5日)

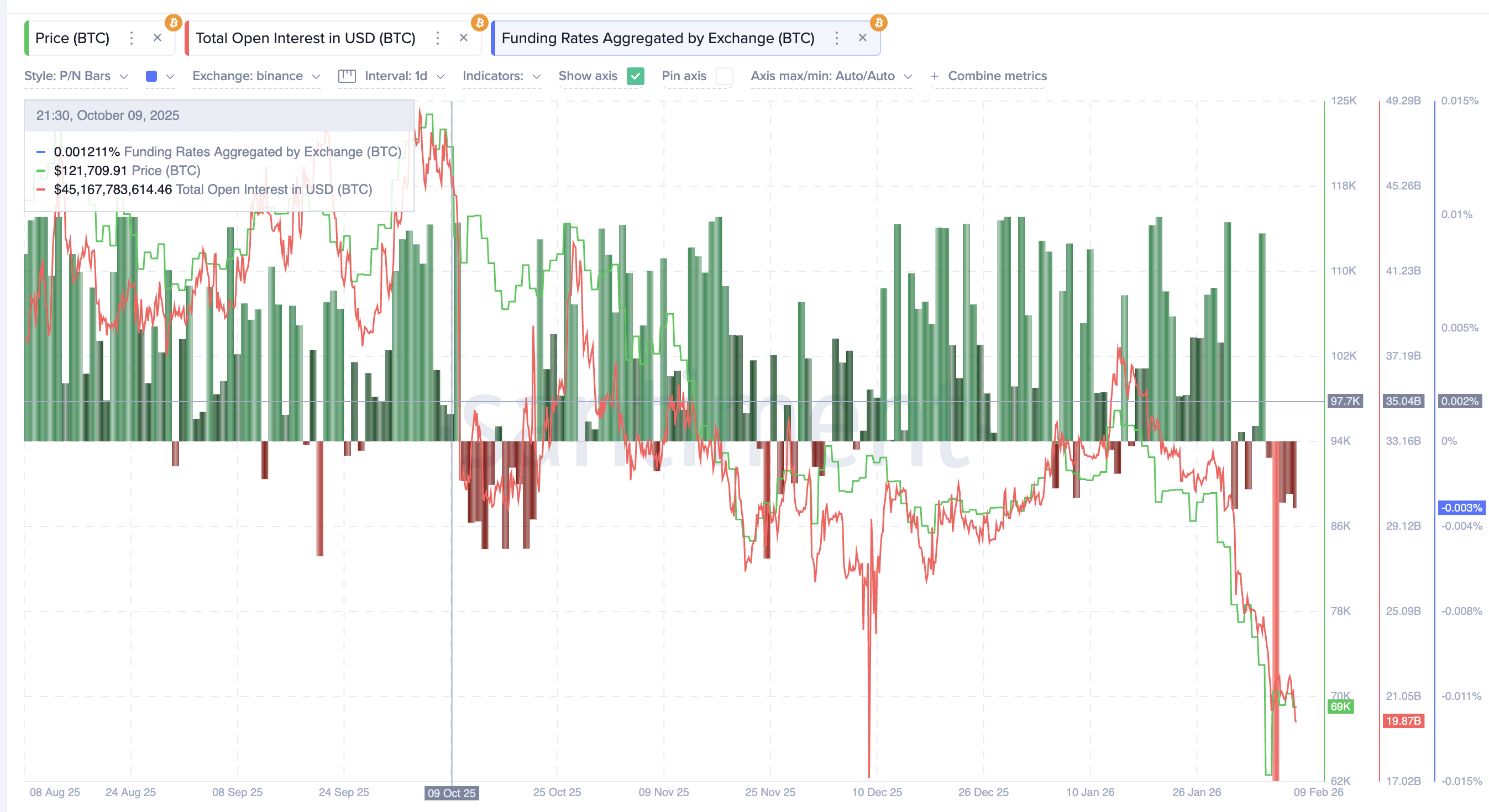

9月27日至10月5日期間,比特幣價格從10.9萬美元左右飆升至12.2萬美元以上,最終逼近12.6萬美元關口。這一快速上漲提振了市場看漲情緒,並促使投資者積極建立多頭頭寸。

同期,未平倉合約從約380億美元增至超過470億美元。槓桿率快速擴張,表明對衍生品的依賴性日益增強。

想了解更多類似的代幣資訊?請點擊此處訂閱編輯 Harsh Notariya 的每日加密貨幣簡訊。

Bitget首席執行官 Gracy Chen 表示,現代市場結構使得槓桿比以往的週期更加同步。

她補充說:“倉位建立和平移的速度更快,涉及的場所也更多……槓桿作用更加同步……當壓力來臨時,平倉動作更加劇烈、相關性更強、容錯率更低。”

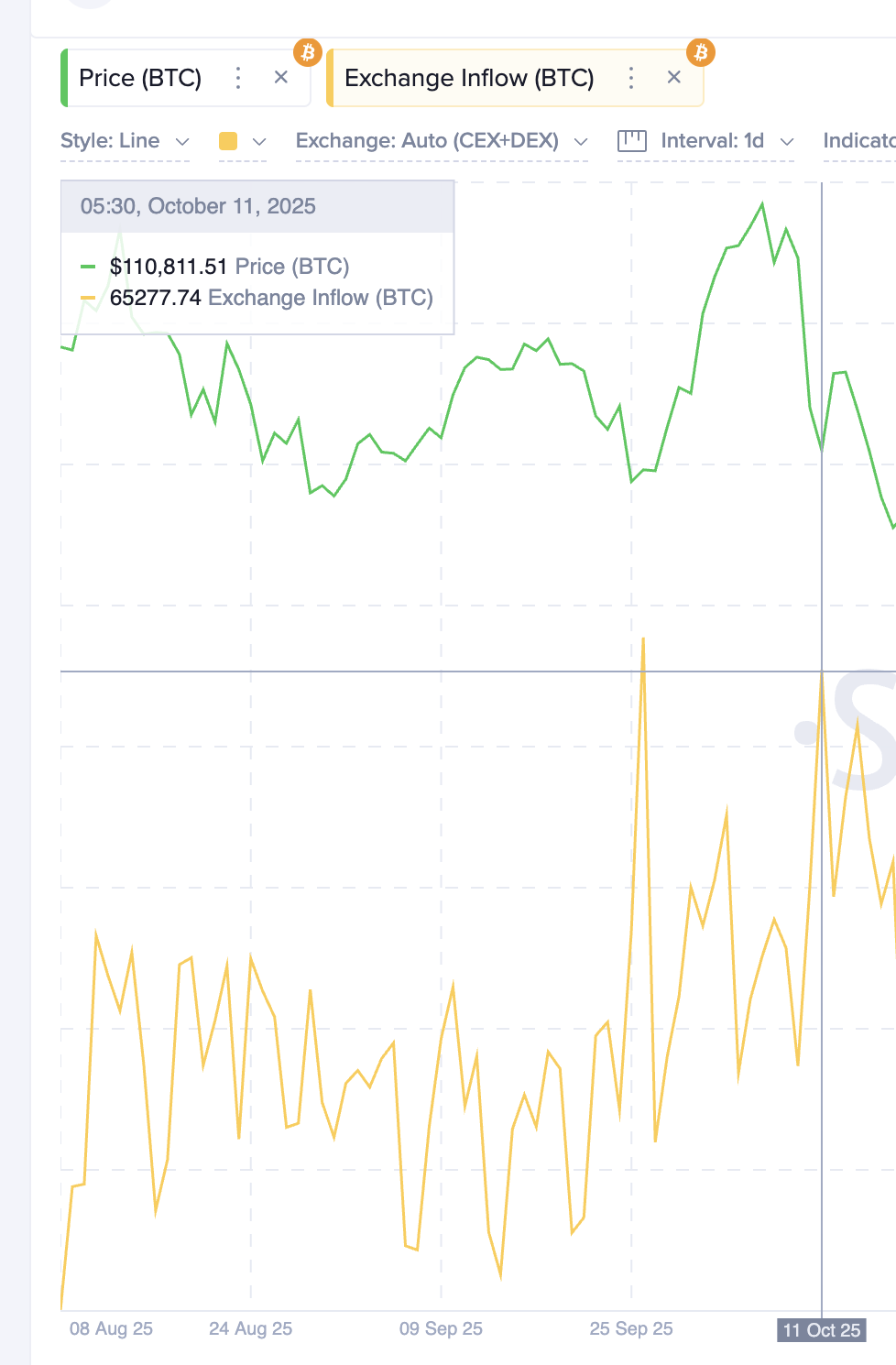

與此同時,交易所流入的BTC從約 68,000 枚降至接近 26,000BTC。持有者並未趁著比特幣價格上漲拋售。相反,比特幣供應量持續低於交易所,而槓桿敞口卻在增加。

這種組合反映了集結後期的結構。

在當前週期階段,槓桿率或未平倉合約量的上升不僅會增加交易者的風險,還會加大交易所的資產負債表和流動性壓力。交易所必須確保在市場劇烈波動期間能夠順利處理清算、提款和追加保證金等事宜。

當被問及平臺如何應對此類時期時,陳表示,風險管理早在市場波動爆發之前就開始了:

她表示:“持有大量比特BTC儲備首先是一種風險管理決策,其次才是一種市場觀點……優先考慮資產負債表的穩健性……避免在市場波動劇烈時被迫採取被動應對措施……”

獲利回吐(9月下旬至10月初)

鏈上利潤數據顯示,分配已經開始。

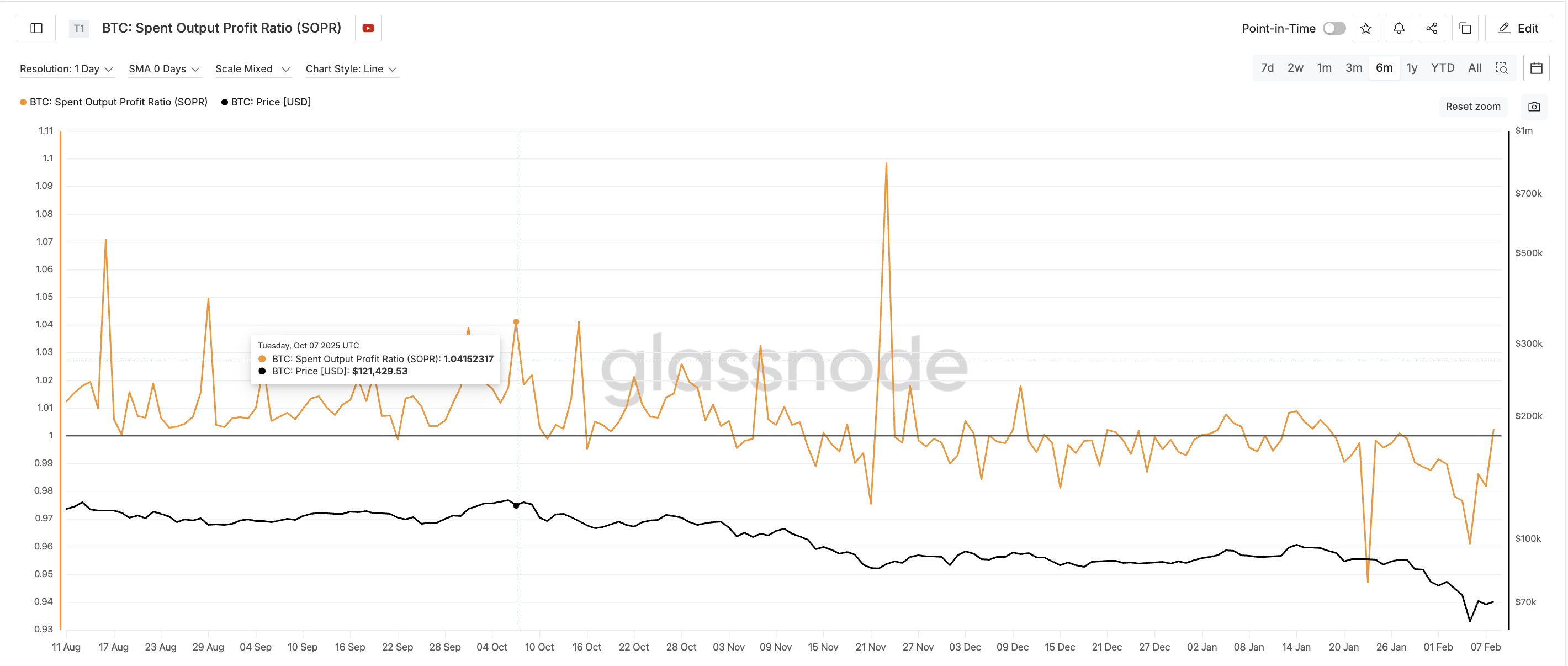

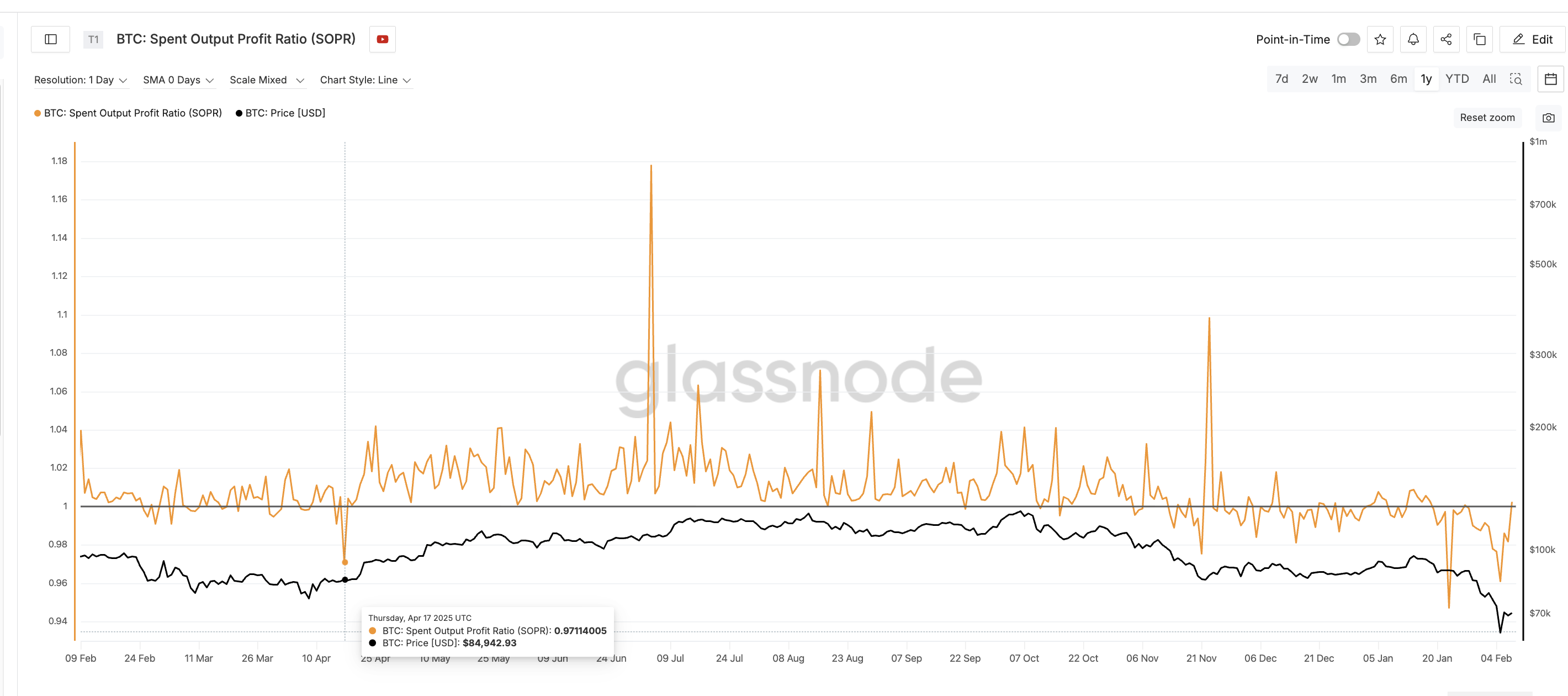

從9月下旬到10月初,用於衡量代幣銷售盈虧情況的支出產出利潤率(SOPR)從約1.00上升至約1.04,並出現多次峰值。這表明更多代幣以盈利方式售出。

重要的是,這一切發生在交易所資金流入量仍然很低的情況下。早期買家(可能已經持有交易所的比特幣)悄悄鎖定收益,並未引發明顯的拋售壓力。而當時比特BTC已經創下歷史新高。

這種模式表明,早期參與者逐漸過渡到後期參與者,這種情況經常出現在當地頂尖選手附近。

短期持倉者由Optimism轉樂觀(9月27日→10月6日)

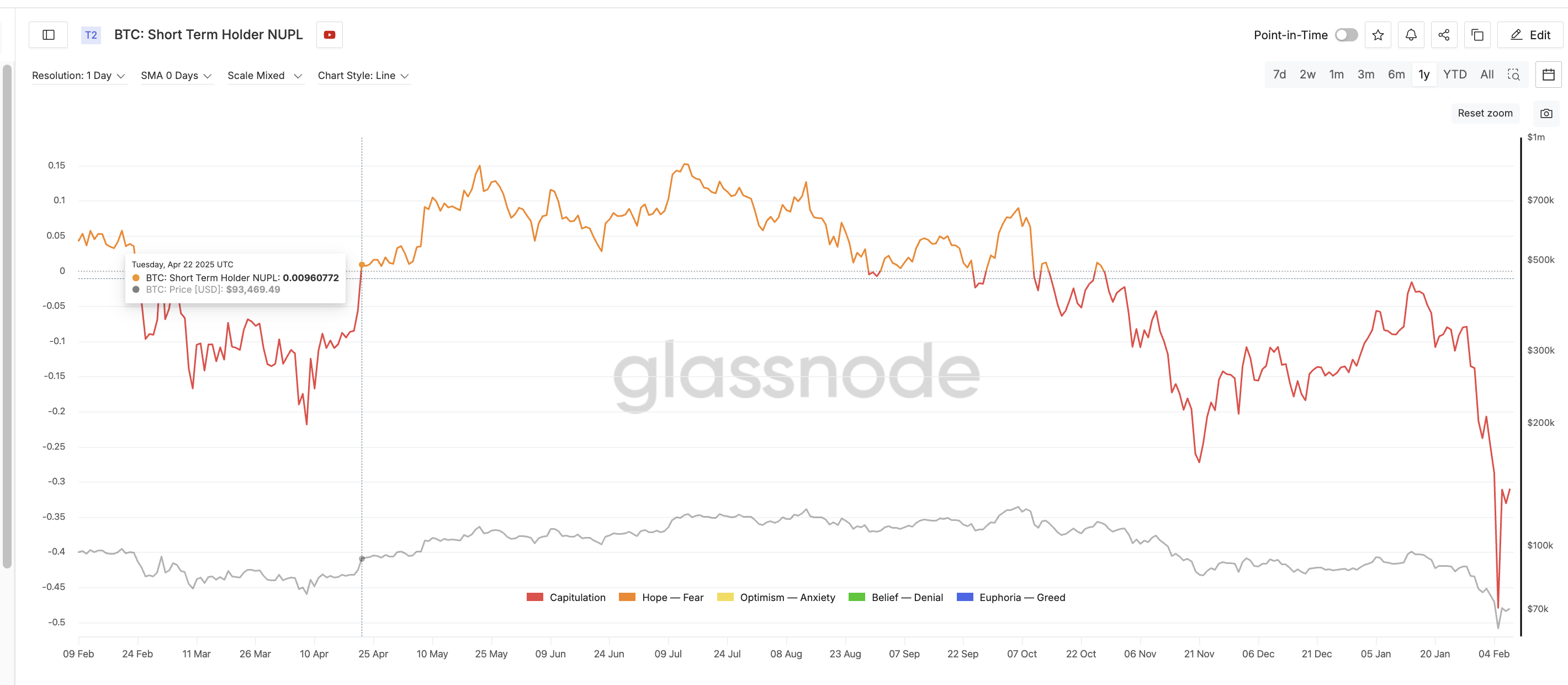

短期持有者淨未實現損益(NUPL)衡量賬面損益,是發出最清晰預警信號之一。9月27日,STH-NUPL 接近-0.17,反映出近期的市場恐慌情緒。到10月6日,該指標已飆升至+0.09左右。

不到十天的時間,近期買家就從遭受鉅額虧損轉為獲得豐厚利潤。

這種快速的波動是危險的。交易者在止損後,往往對回調高度敏感,急於鎖定小幅盈利,從而增加了突然拋售的風險。

隨著市場情緒好轉,槓桿率持續攀升。未平倉合約量達到歷史最高水平之一,而SOPR和NUPL合約開始展期。BTC交易資金流入依然低迷,風險集中於衍生品市場。

交易員們非但沒有減少投資,反而增加了投資。這種失衡導致市場結構性脆弱。

在崩盤前勢頭減弱(7月→10月)

技術動能已持續惡化數月。從7月中旬到10月初,比特幣形成明顯的看跌RSI背離。價格不斷創出新高,而作為動量指標的相對強弱指數(RSI)卻不斷創出新低。

這表明潛在需求正在減弱。到10月初,這輪上漲行情越來越依賴於槓桿而非自然買盤,動量指標也證實了這一點。

防禦階段和結構性崩潰(10月6日→10月9日)

10月6日之後,價格上漲勢頭減弱,支撐位受到考驗。儘管如此,未平倉合約量依然居高不下,反映持有未來頭寸成本的融資利率也保持正值。交易員們傾向於堅守倉位而非平倉,他們可能還追加了保證金。

陳還提到,試圖捍衛自身立場往往會加劇系統性風險:

“當倉位接近清算時,交易員通常會追加保證金……從個體角度來看,這或許情有可原。但從系統角度來看,這會增加脆弱性……一旦這些保證金被突破,平倉就不再是漸進的,而是會演變成連鎖崩盤,”她強調這是大規模連鎖崩盤的根本原因。

更大的利潤空間最終導致了更嚴重的崩盤。

10月10日——觸發器和級聯

10 月 10 日,關稅相關新聞一出現,原本脆弱的體系便崩潰了。

價格進一步下跌,槓桿頭寸轉為虧損,追繳保證金的情況也隨之加劇。未平倉合約大幅下降,交易所資金流入激增。

強制賣空造成了反饋循環,引發了加密貨幣歷史上規模最大的清算級聯事件。

BitMEX首席執行官Stephan Lutz在接受BeInCrypto獨家採訪時表示,清算週期往往會在過度冒險時期反覆出現:

“通常情況下,清算總是伴隨著貪婪時期的週期性波動……這對市場健康是有益的……”他說道。

陳提醒說,清算數據不應被誤認為是崩盤的根本原因。

“清算是……催化劑,而不是引燃源……它們告訴你風險定價錯誤的地方……以及底層流動性究竟有多薄弱,”她說道。

這場曠日持久的清算浪潮是否可以預見?

到10月初,已經出現了幾個長期收緊的預警信號:

- 自9月下旬以來,價格迅速上漲。

- 未平倉合約量接近歷史最高水平。

- SOPR上升,表明獲利回吐。

- STH-NUPL 幾天內轉為陽性

- 外匯交易資金流入減少,風險集中在衍生品領域。

- 長期RSI背離

單獨來看,這些信號並不具有決定性意義。但它們綜合起來表明,市場槓桿過高、情緒不穩定且結構脆弱。

盧茨補充說,最近發生的連鎖反應也暴露了風險管理方面的不足。

“本輪週期的批評重點不在於槓桿本身,而在於風險管理和缺乏嚴謹的方法……”

2025年10月的崩盤遵循著一個清晰的順序:

價格擴張 → 未平倉合約擴張 → 證券交易價格上漲(選擇性獲利回吐) → 未平倉合約快速反彈(短期Optimism) → 長期相對強弱指數(RSI)背離(動能減弱) → 通過保證金進行槓桿防禦 → 外部催化劑 → 清算級聯

2025年4月23日——大規模空頭清算浪潮是如何悄然來臨的?

2025年4月23日,比特幣價格飆升,單日空頭清算金額超過6億美元。雖然這波上漲看似突然,但鏈上數據和衍生品數據顯示,在4月初的拋售潮之後,脆弱的市場結構已經形成了數週。

今天共有 6.3693 億美元被清算,其中包括空頭頭寸的 4.7499 億美元。 pic.twitter.com/f5hNRPmaZC

— 卡卡西 (@kkashi_yt) 2025 年 4 月 23 日

技術性反轉早期跡象,未經確認(2月下旬至4月初)

從2月下旬到4月初,比特幣價格持續走低。然而,在12小時圖上,動量指標相對強弱指數(RSI)形成看漲背離,即使價格下跌,RSI的低點也更高。這表明拋售壓力正在減弱。

儘管如此,衡量比特幣從交易所流出進行存儲的交易所資金流出量持續下降。資金流出量從3月初的約34.8萬比特BTC降至4月8日的近28.5萬BTC。

這表明逢低買盤猶豫不決,吸籌規模依然有限。技術面反轉信號基本上被忽略了。

4月8日低點後的看跌倉位(4月初至4月中旬)

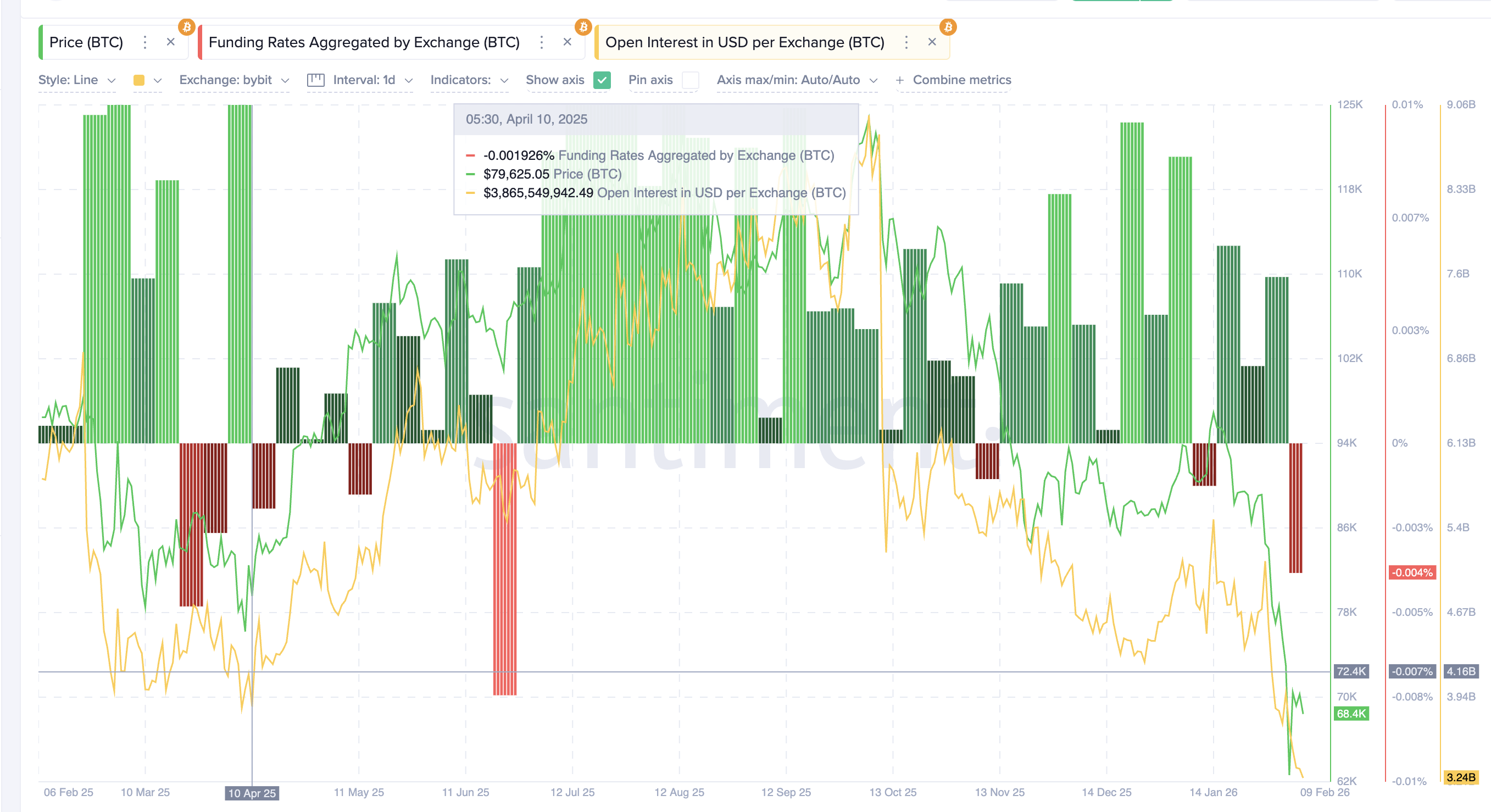

4月8日,比特幣價格在76,000美元附近觸底反彈。然而,交易員們非但沒有降低風險,反而增加了空頭倉位。資金費率轉為負值,表明市場對比特幣存在強烈的空頭偏好。與此同時,未平倉合約(即未償還衍生品合約的總價值)飆升至近41.6億美元(僅Bybit一家就佔了很大比例)。

這表明新的槓桿主要集中在空頭頭寸上。大多數交易員預期反彈將會失敗,價格將繼續下跌。

截至4月中旬,交易所BTC流出量持續下降至22.7萬美元,證實現貨比特幣的吸籌依然疲軟。散戶和機構投資者均保持看跌態度。

連鎖銷售疲勞(4月8日→4月17日)

鏈上數據顯示,拋售壓力正在減弱。

已耗產利潤率(SOPR)接近或低於1,未能維持盈虧波動。這表明,即使買盤沒有加速,虧損驅動的拋售也在放緩。這是典型的底部信號。

短期持有者淨未實現盈虧(STH-NUPL)衡量近期買家是盈利還是虧損,該指標仍處於負值區間。它持續處於投降區,僅有小幅反彈,反映出市場信心低迷,Optimism有限。

這些信號共同表明市場已經疲軟,而不是需求復甦。

壓縮和結構失衡(四月中旬)

到四月中旬,比特幣進入窄幅震盪區間。波動性下降,但未平倉合約量居高不下,資金量大多為負值。空頭倉位密集,但價格並未進一步下跌,反而開始企穩。

隨著拋售壓力減弱(SOPR趨於穩定),但現貨吸籌並未出現(資金流出疲軟),市場對衍生品倉位的依賴性日益增強。買家依然猶豫不決,而空頭槓桿率在下行動能減弱的情況下持續攀升。這種供需失衡導致市場結構性不穩定。

4月23日——觸發和短期擠壓

4月22日至23日,STH-NUPL重回正值區域(如前所述),表明近期買入者已獲利了結。部分持倉者趁勢賣出,而許多交易者仍認為此輪反彈只是暫時的,並增持了空頭頭寸。

值得注意的是,類似的NUPL反彈也曾在2025年10月的多頭湧入之前出現過。區別在於當時的背景。10月份,短期持倉者獲利了結,促使交易員增持多頭頭寸,因為他們預期價格會進一步上漲。而在4月份,同樣的獲利回吐卻促使交易員增持空頭頭寸,因為處於回調行情中的交易員認為反彈只是暫時的,並押注價格會再次下跌。

這種組合收緊了流動性,並增加了空頭頭寸。當價格上漲時,止損單被觸發,空頭回補加速,未平倉合約大幅下降。強制買盤形成了一個反饋循環,一條與關稅相關的利好消息推文也推波助瀾,最終導致了2025年規模最大的空頭平倉事件之一。

🚨特朗普或將削減對華關稅以緩解緊張局勢

— *沃爾特·布隆伯格 (@DeItaone) 2025年4月23日

消息人士稱,特朗普政府正在考慮大幅削減對中國進口商品的關稅——降幅可能超過50%——以緩解貿易緊張局勢。目前尚未做出最終決定,各種方案仍在考慮之中。

一種方案是採用分級制度:

🔸 35%…

這次空頭擠壓是否可以預料?

到四月中旬,已經出現了幾個預警信號:

- 2月下旬出現的看漲RSI背離

- 持續的負融資利率

- 4月低點後,未平倉合約數量上升

- 外匯流出疲弱,積累有限

- SOPR穩定在1附近

- STH-NUPL陷入投降困境

單獨來看,這些信號似乎並不具有決定性意義。但綜合起來,它們表明市場空頭擁擠,拋售已接近尾聲,下跌動能正在減弱。

2025年4月的擠壓行動遵循著清晰的順序:

動量背離 → 不信任 → 空頭積累 → 拋售耗盡(SOPR 耗盡) → 價格壓縮 → 倉位失衡 → 空頭清算級聯。

陳在反思反覆的清算週期時表示,交易員的行為仍然表現出驚人的一致性。

她補充說:“低波動時期會引發過度自信……流動性被誤認為是穩定性……波動性會重置預期……每個週期都會清除過剩槓桿。”

這些案例研究揭示了未來清算級聯風險的哪些方面

2025年10月和2025年4月的事件表明,槓桿和鏈上行為的顯著變化導致了大規模的清算級聯。重要的是,這些級聯並非只發生在市場頂部或底部。每當槓桿集中且現貨交易參與度減弱時,包括在反彈和修正性反彈期間,都會形成清算級聯。

在這兩種情況下,這些信號都在清算高峰前 7-20 天出現。

2025年10月,比特幣價格在九天內從約10.9萬美元上漲至12.6萬美元,未平倉合約量也從約380億美元增至超過470億美元。交易所流入量跌破3萬美元,SOPR(BTC)升至1.04以上,短期持有者淨持有量(NUPL)在十天內由-0.17轉為正值。這反映了槓桿率的快速增長以及市場在接近局部峰值時日益高漲的Optimism。

2025年4月,比特幣價格觸底,接近76,000美元,資金量為負,未平倉合約量回升至41.6億美元左右。交易所資金流出量從約348,000枚BTC降至約227,000BTC。SOPR維持在1附近,STH-NUPL在擠壓前一直為負值,表明拋售已接近飽和,而空頭頭寸卻在不斷增加。

儘管市場階段不同,但兩次清算級聯都具有三個共同特徵。首先,未平倉合約量增加,而現貨交易量減弱。其次,資金流向在數日內保持明顯的單邊化。第三,在強制平倉前不久,短期持有者的未平倉合約量(NUPL)迅速變化。最後,如果技術圖表上出現反轉或反彈形態,清算級聯的追蹤情況會更加清晰。

這些模式也會出現在趨勢中期的回調和反彈階段。當槓桿擴張速度超過現貨信心,且情緒化的倉位出現單邊波動時,無論價格走向如何,清算風險都會上升。同時追蹤未平倉合約、資金流動、交易所流動、SOPR 和 NUPL,可以為實時識別這些脆弱區域提供一致的框架。

這篇文章《比特幣最危險的佈局在 10 月 10 日崩盤前幾天形成:下次如何發現它》最初發表在BeInCrypto上。