ETF和DAT等積極的內部因素並不能完全解釋自去年年中以來資金持續流出市場的原因。比特幣與美國軟件股之間的相關性提供了一個新的視角。

最新數據顯示,私人信貸已逐漸主導加密貨幣市場。

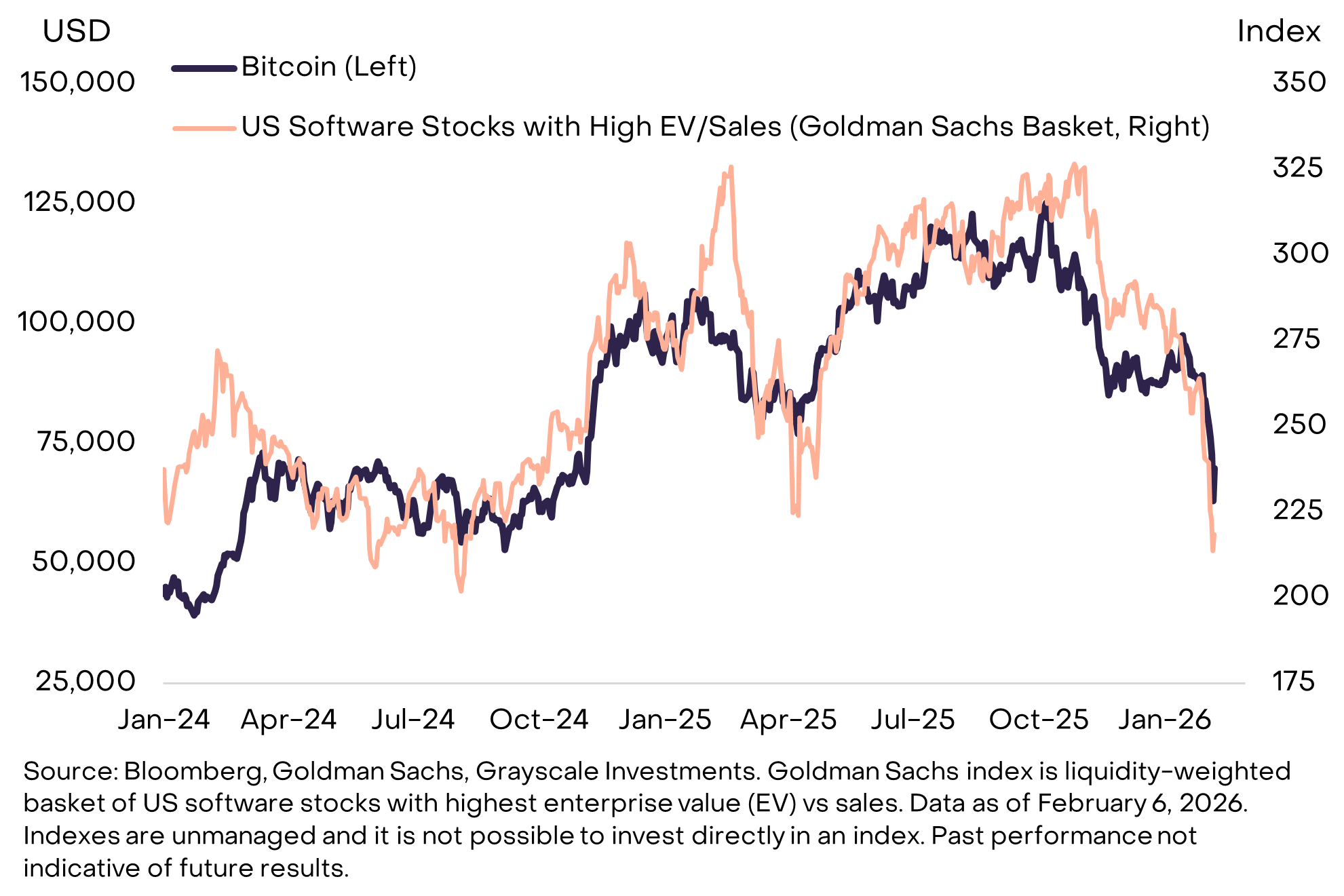

比特幣與美國軟件股之間存在很強的相關性

根據 Grayscale 的一份報告,近期比特幣的價格走勢與高增長軟件股的走勢密切相關。這種現象表明,BTC的交易方式更像是成長型資產,而非“數字黃金”。

Grayscale 的圖表顯示,從 2024 年初至今,美國軟件股和比特幣的走勢高度同步。這種相關性表明,過去兩年中,驅動這兩個市場的潛在因素相同。

Grayscale表示:“比特幣在最近的拋售潮中與軟件股走勢一致,這表明此次下跌可能更多地與增長型投資組合的普遍去風險化有關,而不是加密貨幣特有的問題。”

找出這一共同驅動因素有助於解釋近期加密貨幣市場的低迷,並有助於更清晰地評估復甦潛力。

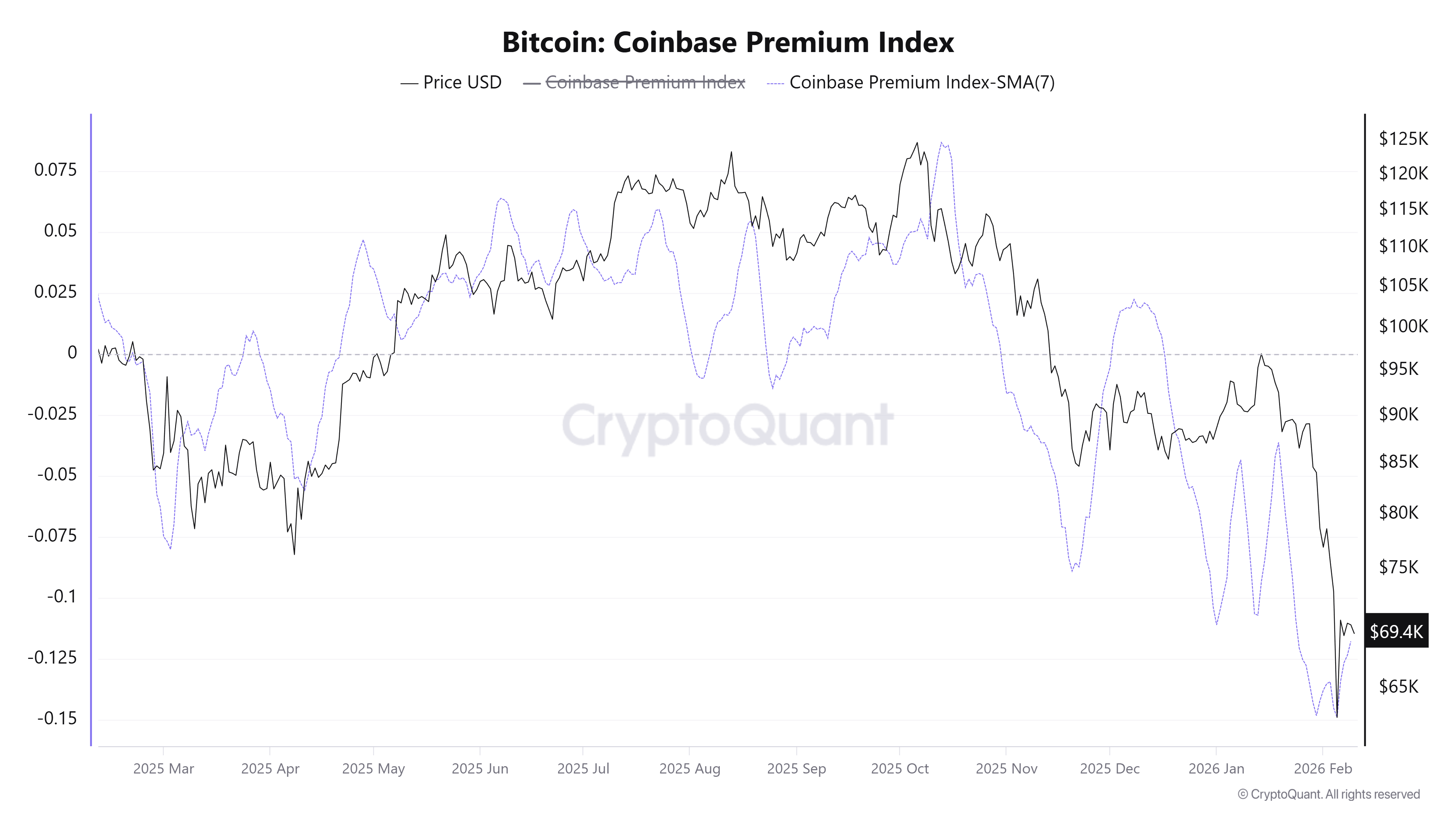

Grayscale 將拋售壓力主要歸因於美國投資者。這一趨勢體現在 Coinbase 上的比特幣交易價格低於 Binance。

此外,自2月初以來,在美國上市的比特幣ETP已錄得約3.18億美元的淨流出資金。這些資金流出進一步加劇了價格下行壓力。

為什麼私人信貸是問題的核心?

其他報告則指出更深層次的原因。規模達3萬億美元的私人信貸行業如今面臨著人工智能發展帶來的新風險。

私人信貸指的是非銀行貸款。藍貓頭鷹(OWL)、阿瑞斯(ARES)、阿波羅(APO)、KKR和TPG等大型基金通常管理這些貸款。

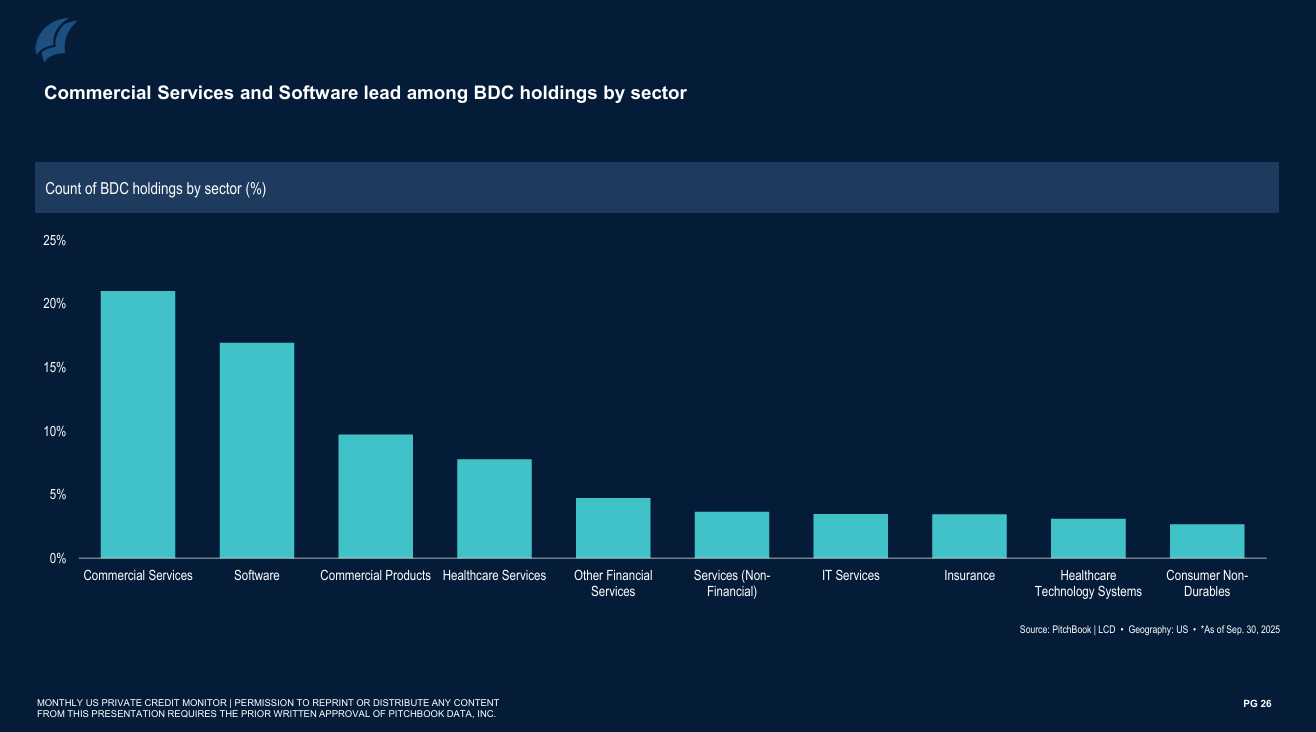

這些基金向私營公司或資本密集型企業提供貸款,利率通常高於銀行利率。軟件行業在這些貸款中佔相當大的比例。PitchBook 的數據顯示,按交易數量計算,軟件行業約佔 BDC 投資的 17%,僅次於商業服務行業。

數據顯示,軟件股與比特幣之間的相關性已持續五年以上。這種模式並非新鮮事。它印證了私人信貸流動對加密貨幣市場產生實質性影響的觀點。基金似乎將比特幣和山寨幣視為軟件公司。

“比特BTC的表現就像一種高貝塔係數的科技資產,受軟件市場的流動性、增長預期和估值週期驅動。這才是精明資本對比特幣的真實看法。這也意味著人工智能領域與比特幣存在直接衝突,而這一點卻鮮有人提及,”Alphractal創始人Joao Wedson評論道。

人們對人工智能的擔憂日益加劇。諸如Anthropic公司的Claude Opus 4.6等模型以及自動化編碼工具可能會取代或減少對傳統軟件的需求。投資者擔心軟件公司可能會失去客戶,經常性收入可能會下降,貸款違約也可能隨之而來。

瑞銀警告稱,美國私人信貸違約率可能飆升至 13%。

瑞銀策略師表示:“現在斷言人工智能顛覆性變革何時大規模發生還為時過早,但我們認為這一趨勢將在今年加速發展。”

當私人信貸承壓時,資本狀況會收緊。他們會削減新增貸款、要求提前還款或出售資產。這些舉措會損害軟件股的表現,並波及加密貨幣市場。

Coinbureau是一家加密貨幣教育公司,其研究主管丹認為,自2025年中期以來,私人信貸壓力一直存在。這種壓力解釋了為什麼比特BTC在那時開始與流動性脫鉤。

“比特幣與軟件股有著很強的相關性,但它們的共同原因是什麼呢?是私人信貸,它與加密貨幣和軟件行業聯繫緊密,並且自2025年中期以來一直承受著壓力,這就是為什麼BTC在2025年中期與流動性脫鉤的原因,”丹說道。

這些分析師的觀點闡明瞭一個許多投資者可能忽略的驅動因素。近幾個月來,這一因素一直對加密貨幣市場構成壓力。它還凸顯了與私人信貸違約相關的更廣泛風險,並提供了一個不同的視角,來審視人工智能的發展可能如何對加密貨幣市場產生負面影響。

這篇文章《為什麼比特幣的交易方式像科技股,而不是數字黃金》最初發表在BeInCrypto上。