原文作者:鮑奕龍、張雅琦、李佳

原文來源:華爾街見聞

超預期的美國1月就業報告迅速撲滅了市場對美聯儲提前降息的希望,交易員將首次降息的預期時間從6月推遲至7月,美債價格承壓。美股指在數據公佈後一度跳空高開,但隨後因科技股走弱而回吐漲幅。

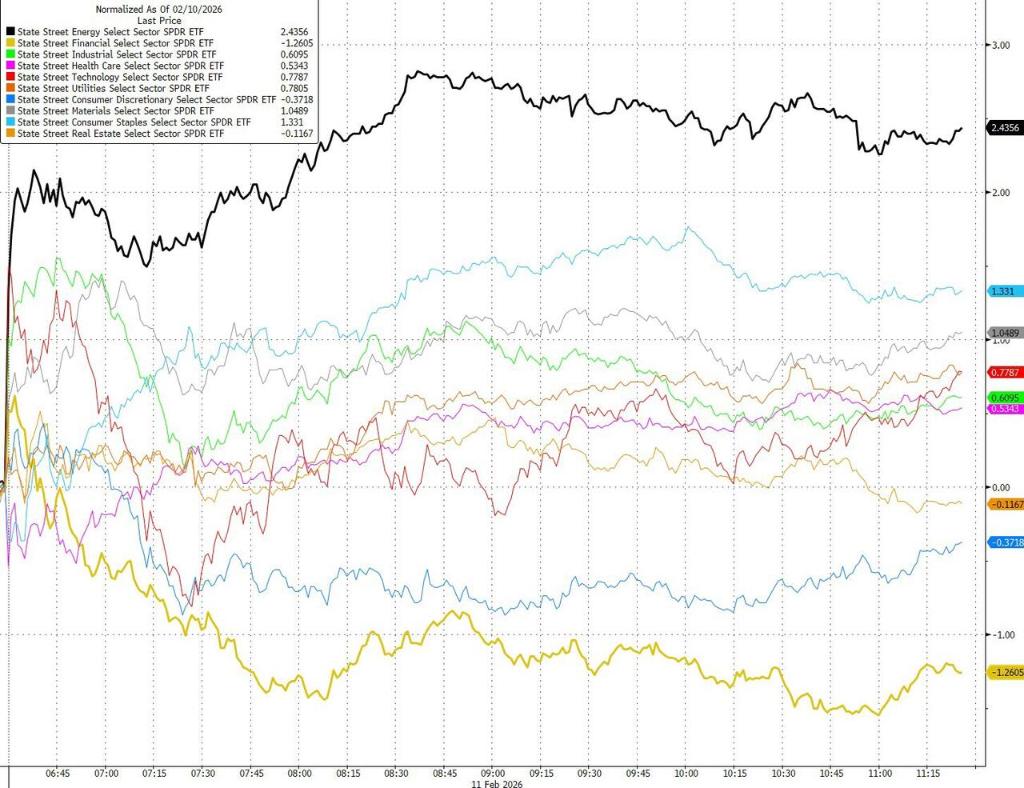

週三標普基本持平,道指和納指收盤微跌。值得注意的是,等權重標普指數上漲0.2%,上漲個股接近300只。能源、材料、必需消費品等“舊經濟”板塊相對佔優。資金仍在從高估值成長股轉向“真實經濟”和硬資產。

據華爾街見聞,美國1月新增非農就業13萬人,遠高於市場預期的6.5萬人,失業率意外降至4.3%。儘管此前一年就業數據被大幅下修,但1月的反彈足以打破“勞動力市場正在快速轉弱”的敘事。

數據公佈後,降息預期大幅下降。掉期市場將下一次降息時間從6月推後至7月,3月降息概率幾乎被完全排除。CME數據顯示,美聯儲3月按兵不動的概率升至94%以上。

大型科技股的疲軟拖累了美股整體表現。傳統經濟板塊,能源、必需消費品、材料表現均優於其他板塊。

Brandywine Global 的Kevin O'Neil表示:

雖然就業增長仍然集中在醫療保健行業,但製造業已恢復正增長,顯示出令人鼓舞的改善跡象。

加拿大皇家銀行資本市場的Mike Reid則表示:

1月份的就業報告顯示美國勞動力市場持續改善。展望未來,這份報告鞏固了我們此前的觀點,即美聯儲將在2026年長期暫停加息。

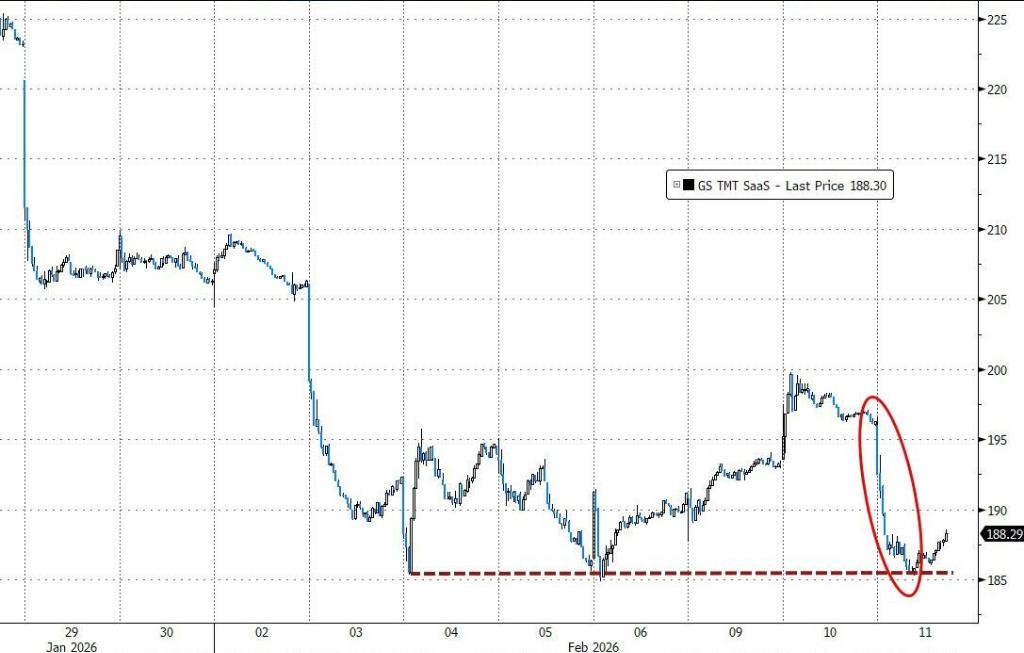

AI顛覆擔憂仍在發酵,先是軟件、再到私募信貸、保險經紀、券商,如今擴散到房地產服務與金融中介。軟件股ETF跌2.6%。

(SaaS股下挫,分析認為軟件股的反彈已經結束)

(SaaS股下挫,分析認為軟件股的反彈已經結束)

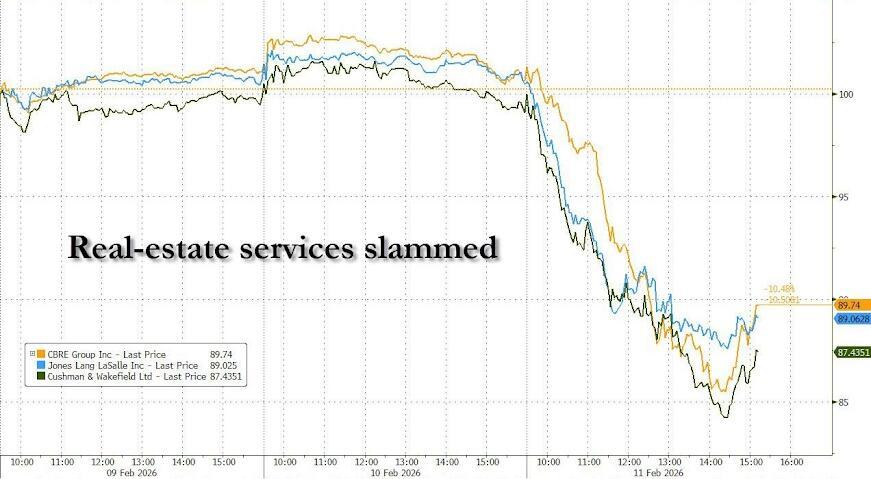

房地產服務類股遭到拋售,CBRE集團和Jones Lang LaSalle暴跌12%。

(房地產服務股重挫)

(房地產服務股重挫)

費城半導體指數上漲2.3%,繼續獲得資金青睞。美光因HBM4產能釋放預期大漲10%,市場重新押注AI基礎設施鏈條的確定性。Robinhood因業績不及預期大跌近9%,反映出散戶交易熱度降溫。

(半導體板塊上漲)

(半導體板塊上漲)

債券市場波動同樣明顯。非農公佈前長端美債收益率曾回落,但數據出爐後快速反彈。對政策敏感的2年期國債收益率上行6.4個基點,10年期收益率上漲約3個基點。

(美股基準股指日內走勢)

(美股基準股指日內走勢)

在強勁的就業數據和鷹派的美聯儲預期下,美元指數日內波動較大,尾盤微漲0.08%。日元三連漲,日內一度升值超1%。在“更高更久”利率預期的打壓下,加密貨幣疲軟。

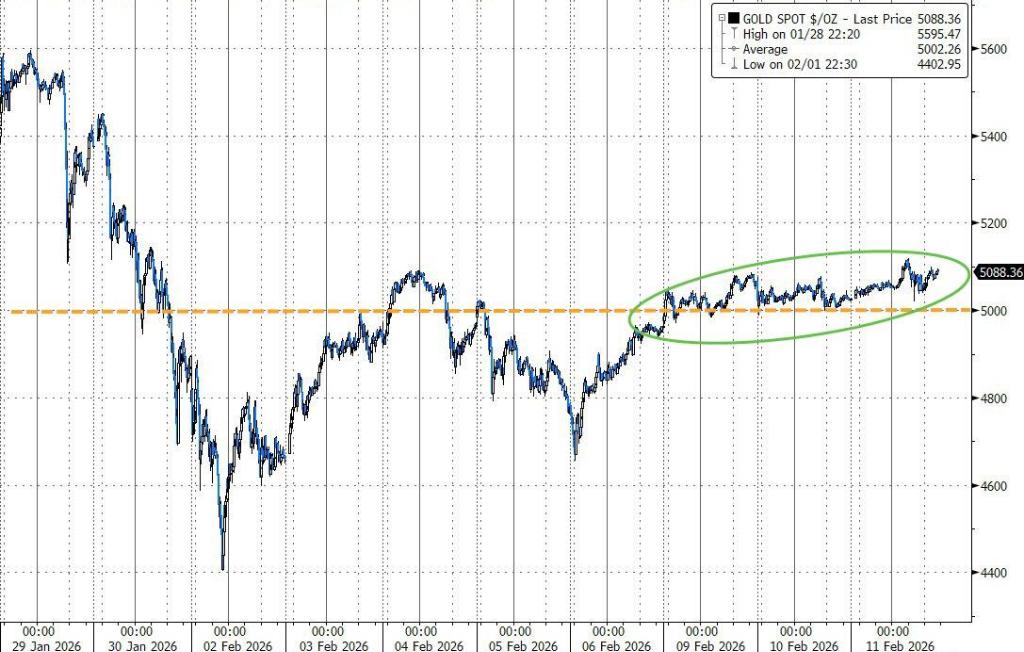

現貨黃金震盪走高1.3%,維持在5080美元上方。白銀則衝高回落,仍漲逾4%。

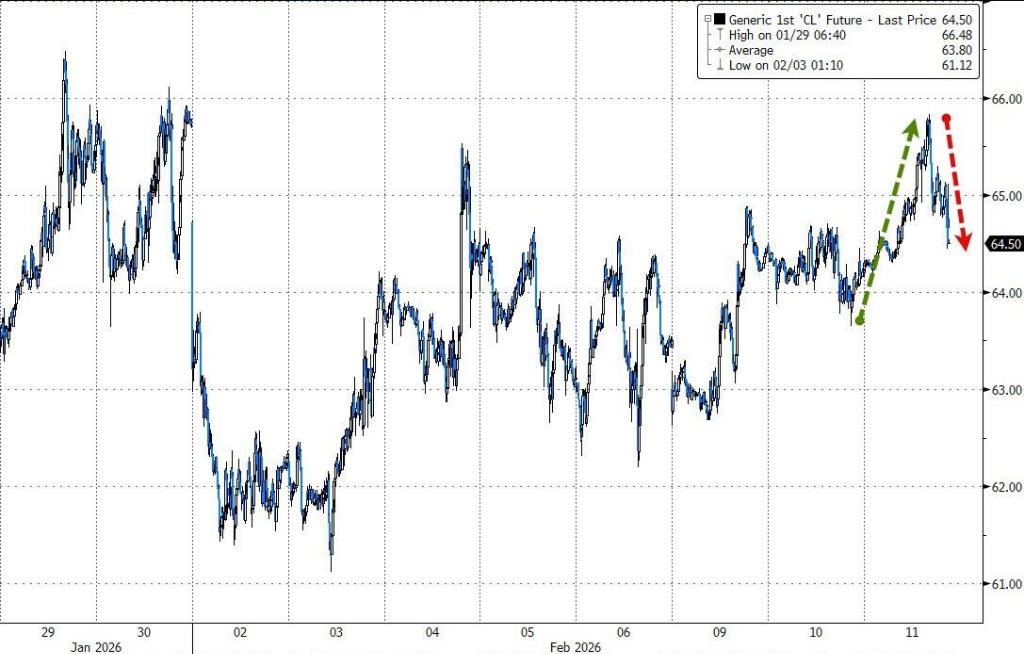

華爾街見聞提及,報道稱特朗普私下考慮退出《美墨加協定》,原油一度日內漲超2%。但原油庫存大幅增加和美國產量反彈而上漲,導致油價漲幅收窄至1%。

週三美股三大指數衝高回落,標普基本持平,道指和納指收盤微跌。AI顛覆擔憂仍在發酵,軟件股ETF跌2.6%,房地產服務類股也因AI擔憂而遭到拋售,CBRE集團和Jones Lang LaSalle暴跌12%。