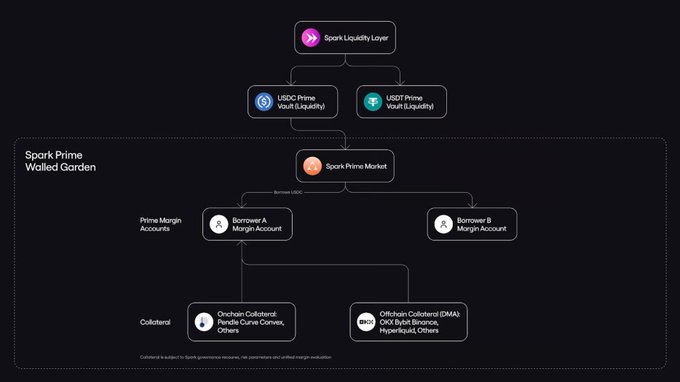

⚡️Spark @sparkdotfi 正式推出Spark Prime,這應該是所有機構都會喜歡的一個功能—— 過去一年,穩定幣市值漲到 3000 億以上,但借貸市場的利用率卻長期在 30% 左右。 傳統 DeFi 借貸的邏輯很簡單,你有多少抵押物,系統就給你對應比例的貸款額度,只認單個倉位的名義規模,卻不理解倉位之間的關係。 這對散戶夠用,但對機構和對沖基金卻不是那麼友好。 Spark Prime 試圖改變的,就是為機構和對沖基金們量身打造一個計量方式—— 它通過 Arkis 的風險引擎,它把鏈上頭寸、交易所倉位、託管賬戶資產拉到一個統一視角下,按組合淨風險來計算保證金,而不是簡單粗暴地疊加名義規模。 舉個例子: 如果你現貨多 1 億,同時在 CEX 永續空 1 億,理論上方向對沖,真實風險接近 0; 傳統 DeFi 會看做“1 億現貨 + 1 億空單”兩個孤立倉位,兩邊都要鎖大量保證金。 Spark Prime 則試圖識別這種對沖關係,按讓保證金更貼近真實風險,而不是按 2 億名義倉位來算,省事又省錢,大大釋放了被無謂佔用的流動性。 目前支持識別Binance 、Bybit、OKX、Hyperliquid、Pendle、Curve上的倉位。 挺好的,有了這種跨場景風險識別能力後,DeFi 的借貸邏輯會從簡單粗暴的資金池模式向資產負債表模式轉變。 保證金邏輯進化了,機構才會把規模真正拉滿。否則,再多的穩定幣也只是躺在賬面上吃灰罷了。 不過我現在在想更有趣的一點: 這個路徑跑通之後,DeFi 借貸的天花板可能不只是單純被抬高,而是完全被重新定義,其他協議會怎麼應對和博弈呢?

Spark

@sparkdotfi

Announcing Spark Prime: CeDeFi Margin Lending

Powered by @ArkisXYZ's margin technology, Spark Prime enables institutional borrowers to deploy collateral seamlessly across DeFi and CeFi venues.

Spark Prime provides:

▪ More resilient delta-neutral lending supported by

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享