原創 | Odaily星球日報(@OdailyChina)

作者 | 叮噹(@XiaMiPP)

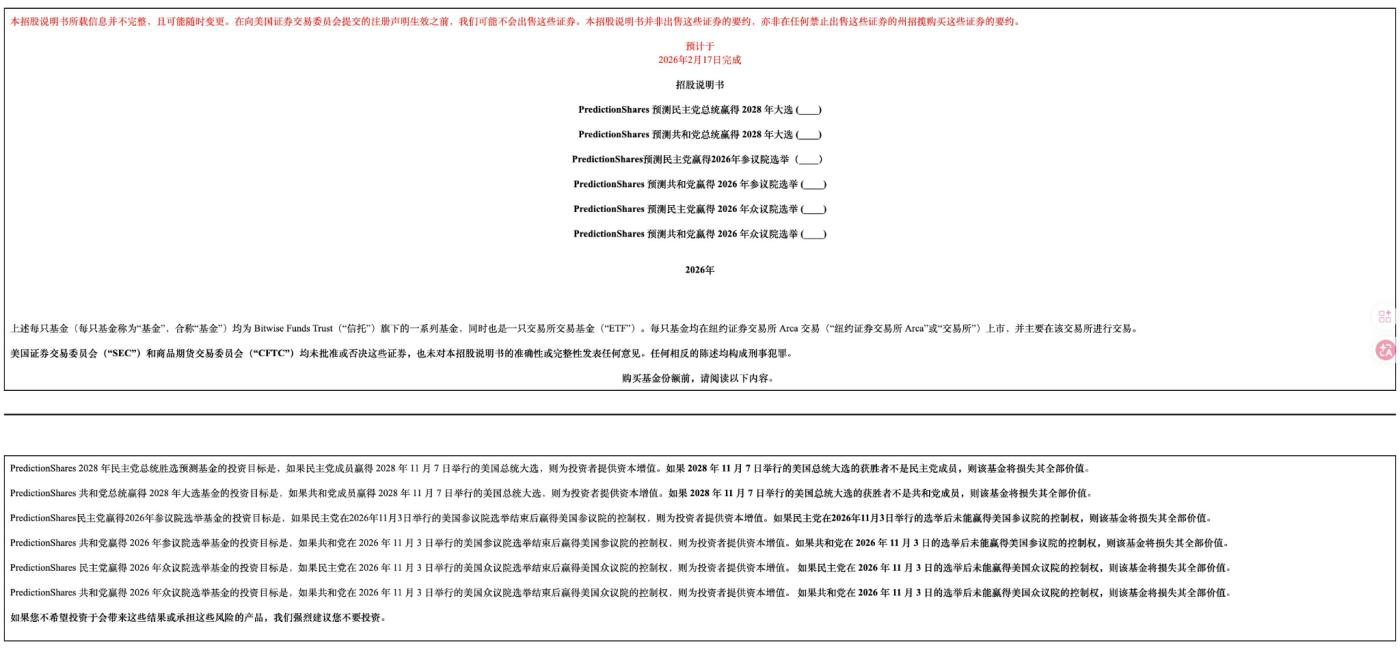

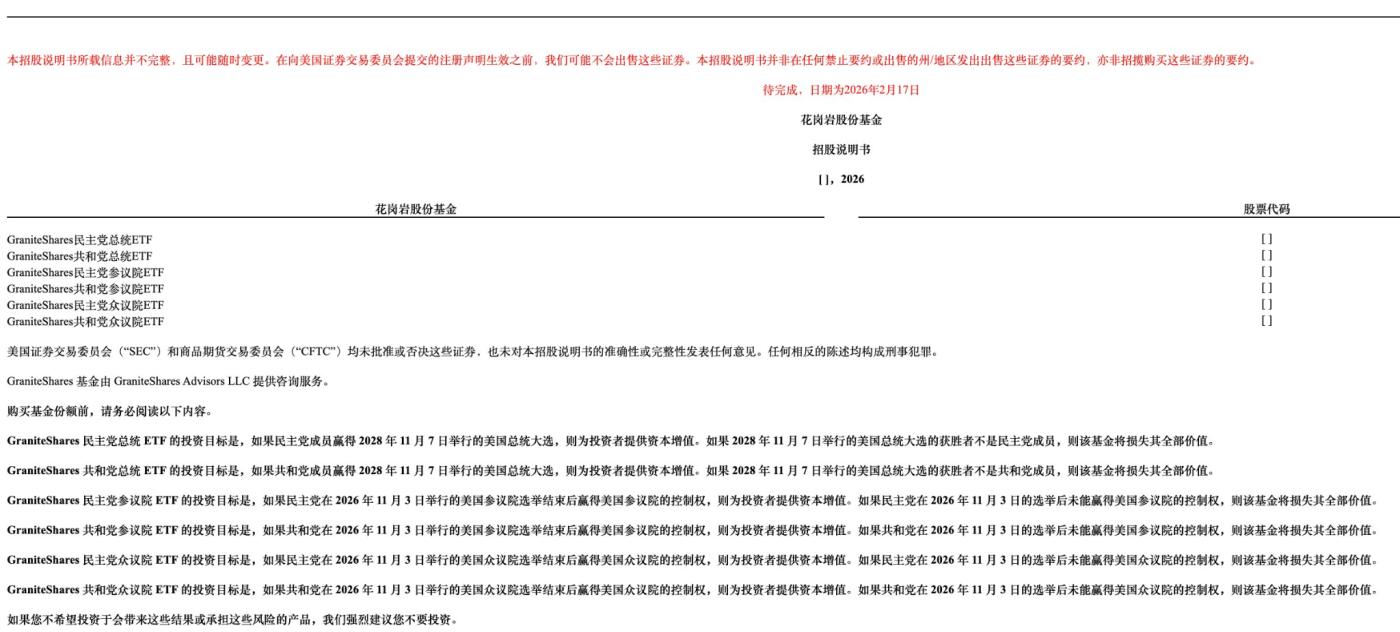

最近,ETF 發行商 Bitwise Asset Management 和 GraniteShares 向美國證券交易委員會(SEC)提交了預測市場 ETF 的申請。其中,Bitwise 以“PredictionShares”品牌提交了六隻產品,GraniteShares 也緊隨其後報送了結構相似的方案。更早一點,Roundhill Investments 在 2 月 13 日也遞交了同類文件。

這些 ETF 的核心是跟蹤美國政治選舉的結果,它們試圖把美國政治選舉的“結果概率”,包裝成一個可以在傳統證券賬戶中直接交易的金融產品。具體而言,標的聚焦於 2028 年總統大選(民主黨或共和黨勝出),以及 2026 年中期選舉中參議院和眾議院的控制權歸屬。

換句話說,投資者未來或許不再需要跑到加密世界的 Polymarket,也不必註冊受到 CFTC 監管的 Kalshi,只需打開 Robinhood 或 Fidelity 賬戶,就可以像買一隻股票一樣,押注“誰將贏得白宮”。

截圖來自@jason_chen998

這一步跨越,又意味著什麼?

預測市場為什麼總能“先一步”?

預測市場對政治事件的“前瞻性”,其實早就不是什麼新鮮事了。

預測市場就是一群人用真金白銀來表達判斷。參與者通過買賣“是/否”合約來表達對事件發生的信心,這些合約的價格在 0 到 1 美元之間浮動,代表了市場對概率的共識。比如,如果你認為某個候選人勝出的概率是 70%,你可能會以 0.70 美元買入“Yes”合約。如果事件真的發生,合約價值升到 1 美元;否則,就歸零。

這是一種用資金加權的群體判斷。與單純口頭表達不同,參與者必須為自己的判斷承擔盈虧後果,2024 年美國大選便是一次集中體現。當時,Polymarket 與 Kalshi 的交易量迅速攀升,政治合約成為絕對主力。投票日前,Polymarket 在“2024 年總統選舉獲勝者”單一市場上的累計交易額約 37 億美元。Kalshi 是後起之秀,其在 2024 年 9 月贏得針對 CFTC 的關鍵訴訟後,獲准合法提供選舉相關合約,到 11 月其月度交易量達到 1.27 億美元,其中約 89% 來自政治與選舉市場。

更值得注意的是數據本身傳遞的信號。2024 年大選前幾周,Polymarket 上的特朗普勝出概率就穩定在 60%以上,而當時的主流民調顯示雙方膠著,甚至哈里斯略佔上風。結果呢?預測市場似乎提前“讀懂”了選情。

這並不意味著預測市場“神準”,但在多個選舉週期中,它確實展現出較強的信息聚合能力。研究發現,在流動性充足、參與者廣泛的情況下,預測市場的統計表現往往優於傳統民調樣本。老牌平臺 PredictIt 也多次被視為有效的信息聚合器。相比之下,傳統民調容易受到樣本偏差、表達偏差等一些因素影響。

兩者差異的根源在於激勵機制:民調是表達態度,預測市場是承擔結果。前者沒有成本,後者盈虧分明。這種結構上的差異,決定了信息處理方式的不同。

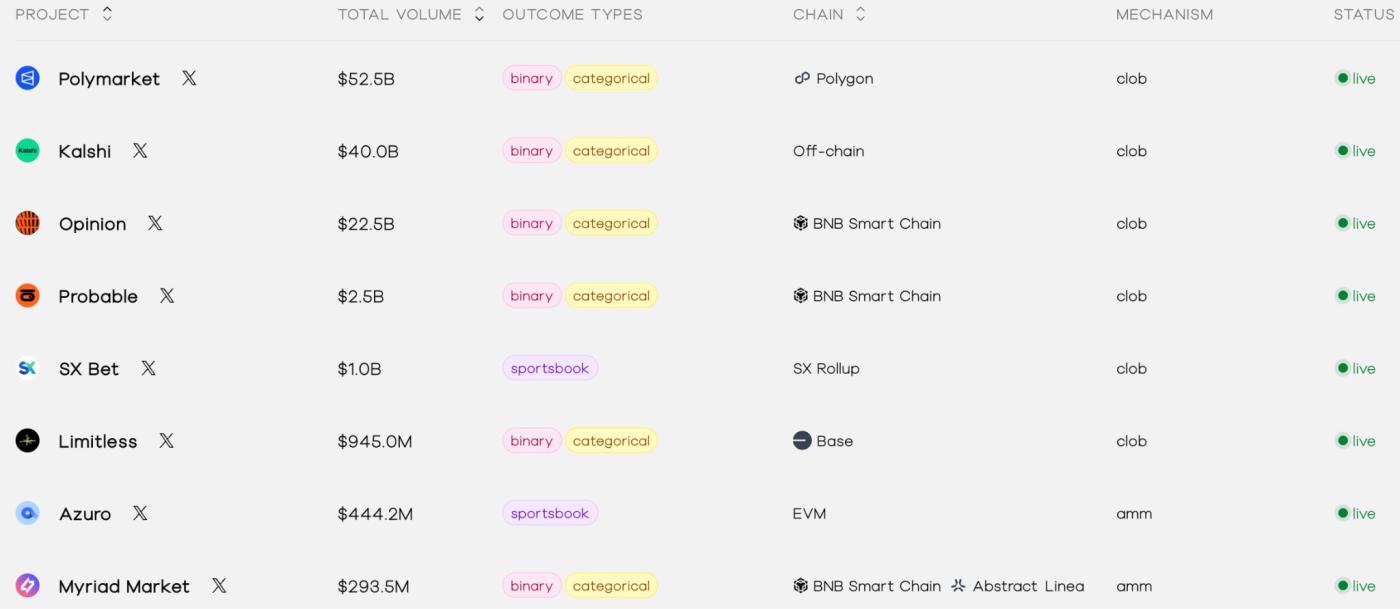

雖然大選結束後,預測市場一度冷卻。Polymarket 的日交易量在選舉結果出爐後驟降了約 84%。但是進入 2025 年後,預測市場項目數量迅速增長。在 2026 年的現在,據predictionindex.xyz 數據顯示,預測市場項目已經多達 137 個,頭部玩家 Polymarket 總交易量已經超 500 億美元,月度交易量達 80 億美元。

從邊緣實驗,到主流賽道,預測市場已今非昔比。現在,想象一下,如果能通過 ETF 輕鬆參與,這種集體智慧可能會更廣泛地影響公眾對政治事件的看法。

ETF 如何包裝預測市場

那麼,這些 ETF 是怎麼把預測市場的玩法搬到華爾街的?

這些發行商要做的事情,本質上是把預測市場的合約價格,翻譯成證券市場可以理解的產品結構。披上 ETF 的外衣,讓你通過正規經紀賬戶買買買,卻還是在賭一場政治事件的生死局。

以 Bitwise 提交的六隻 ETF 為例,四隻直指 2028 年總統大選(民主黨/共和黨誰贏),剩下兩隻對應 2026 中期選舉的參眾兩院控制權。GraniteShares 和 Roundhill 的結構也大差不差。簡單說,這些 ETF 就是把 Kalshi 或 Polymarket 上那些二元事件合約的價格表現,直接映射成可交易的 ETF 份額。

機制上,這些 ETF 的股價會像合約一樣在 0 到 1 美元區間波動,反映市場對事件概率的實時共識。基金至少 80% 的資產會投資於鏈接這些政治事件的衍生工具,比如從 CFTC(商品期貨交易委員會)批准的交易所如 Kalshi 獲取的合約,或者通過合成掉期來複製表現。買入過程和買股票一樣:通過 Robinhood 或 Fidelity 這樣的經紀賬戶,費用率預計在 0.5% 到 1% 之間,交易場所可能會是 NYSE Arca。

結算時,如果事件發生(如民主黨勝出總統大選),對應的“Yes”ETF 價值接近 1 美元;否則,接近 0 美元。Bitwise 的計劃是事件結果確定後,基金很快就會清算並終止,把剩餘資產按比例分給持有人;GraniteShares 和 Roundhill 有些產品則更“靈活”一點,可能允許“滾動”到下一個選舉週期。

和我們熟悉的比特幣 ETF 比起來,這裡有明顯區別。比特幣 ETF 如貝萊德的 IBIT,是跟蹤比特幣的價格,無限上行或下行空間,適合作為資產配置的一部分。預測市場 ETF 則更偏向二元概率押注,上限固定在 1 美元,類似於買保險或期權——贏家通吃,輸家全虧。

問題在於,當概率成為可交易資產,它還是單純的信息聚合機制嗎?

主流化,還是賭博化?

如果這些 ETF 獲批,預測市場將真正進入主流金融視野。

當前,政治預測市場仍然集中於加密用戶或專業交易者群體。ETF 一旦上線,機構資金與傳統投資者的參與門檻將顯著降低。企業或許可以利用它對沖政策變動風險,投資組合經理也可能將其視為宏觀風險管理工具。流動性將被放大,價格信號或許會更加敏銳。

但另一面的問題同樣顯而易見。2024 年大選已經證明,預測市場價格會被媒體引用、被社交平臺放大,甚至影響公眾情緒。當概率被包裝成“市場共識”時,它很容易被解讀為某種客觀趨勢。如果資金規模進一步擴大,是否可能出現刻意操縱價格以影響輿論的行為?PredictIt 早年就因合規爭議捲入法律糾紛,這類問題並非空穴來風。

監管仍然是最大的不確定性。SEC 可能擔心這本質上是“賭博化”金融,增加操縱或道德風險。審批過程或會附加條件,如交易限額或額外披露。目前,CFTC 已允許 Kalshi 交易選舉期貨,這是個積極信號,但 SEC 的態度仍不明朗。

結語

從加密原生市場到華爾街 ETF,預測市場正在完成一次身份轉換。不過,在監管框架尚未清晰之前,發行商的動作更像是一場試探。試探監管邊界,也試探市場對“概率資產化”的接受程度。