我進入加密貨幣市場的時候,比特幣的交易價格在 6000 美元左右——沒錯,就是那麼久以前。那時候,它處於實驗和金融之間的灰色地帶,市場對新聞標題或有影響力人士的反應非常迅速。

這並非我個人的印象。幾年後,一項分析2020-2021年比特幣和Dogecoin週期的研究發現,在馬斯克發佈有關加密貨幣的內容當天,這兩種貨幣的價格和交易量均出現了顯著的統計學意義上的增長。Dogecoin受到的影響尤為明顯,其波動性反應比比特幣強十倍以上。

時至今日,情況已大不相同。重大新聞依然層出不窮,價格也依然漲跌,但市場的反應方式顯然發生了改變。下面,我將嘗試分析究竟有哪些不同之處。

過去,新聞標題就是市場。

早期的加密貨幣週期以即時性為特徵。流動性較差,衍生品在價格發現中的作用遠不如現在,現貨市場的倉位也更加明顯。因此,價格走勢往往集中在新聞爆出前後。

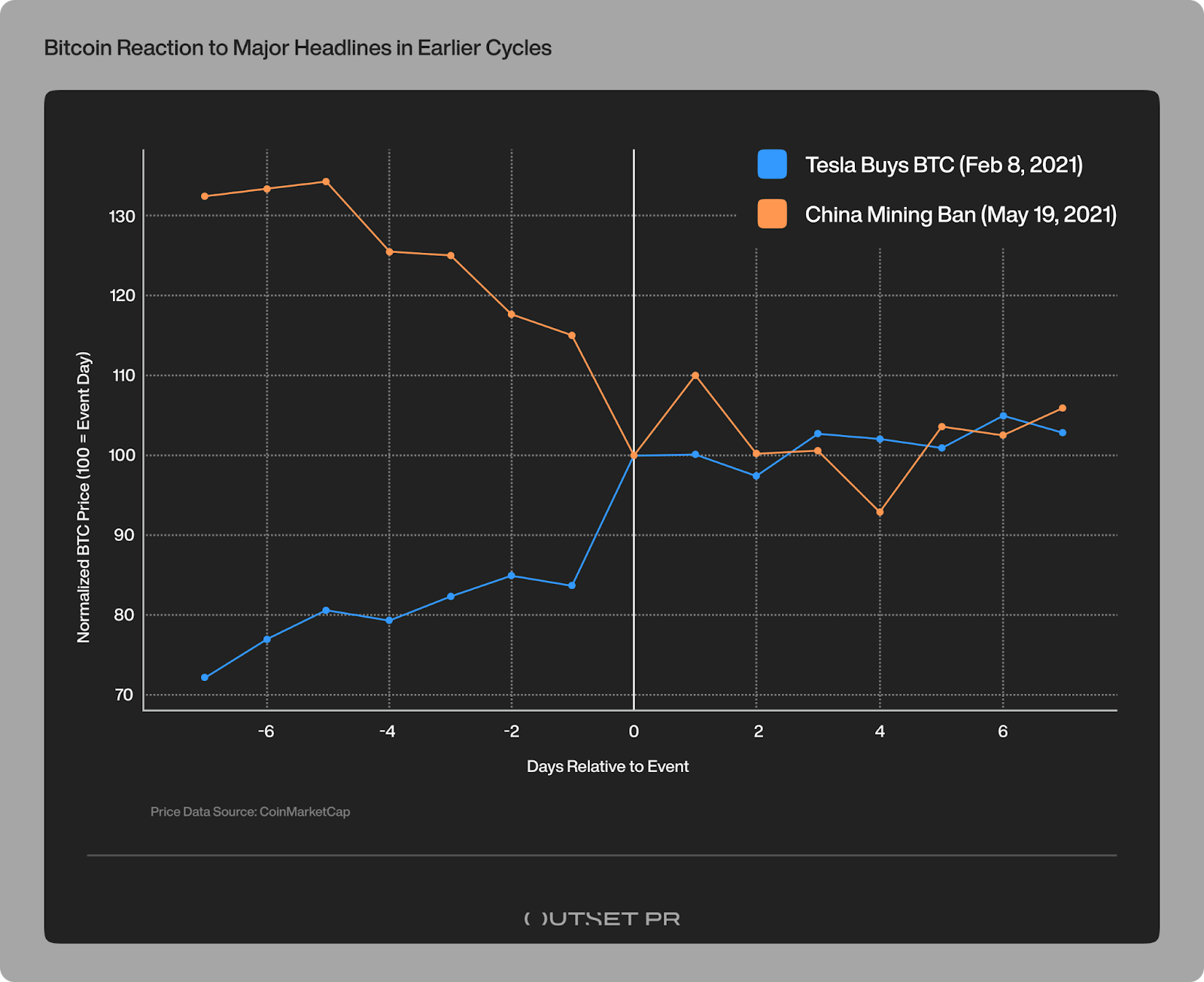

為了評估比特幣對新聞的反應是即時的還是漸進的,我比較了不同市場週期中重大新聞事件發生前後比特幣的價格走勢。我從早期週期中選取了兩件影響巨大的事件,並從2024年減半後的週期中選取了兩件影響程度相當的事件。對於每件事件,我都追蹤了新聞發佈前後比特幣的價格走勢,並對數據進行了標準化處理,以便更關注價格反應模式而非絕對價格水平。

2021年2月,特斯拉披露已購入價值15億美元的比特幣,當時比特幣的交易價格約為3.8萬美元。消息公佈後數小時內,比特幣價格單日飆升超過15%,突破4.4萬美元。市場對這一消息的解讀幾乎毫無歧義。消息本身就是催化劑。

幾個月後,同樣的情況發生了逆轉。2021年5月,隨著中國加大對比特幣挖礦的打擊力度,比特幣價格在短短几天內從約4萬美元暴跌至接近3萬美元。媒體報道引發了恐慌性拋售、強制平倉以及接連不斷的暴跌,價格跌勢迅猛,令人措手不及。比特幣價格並非緩慢下跌,而是徹底崩盤。

在那些市場中,波動性並非例外,而是常態。

當前週期如何處理重大新聞

我們能說比特幣不再對新聞做出反應嗎?不完全是。但它的反應方式顯然已經發生了改變。

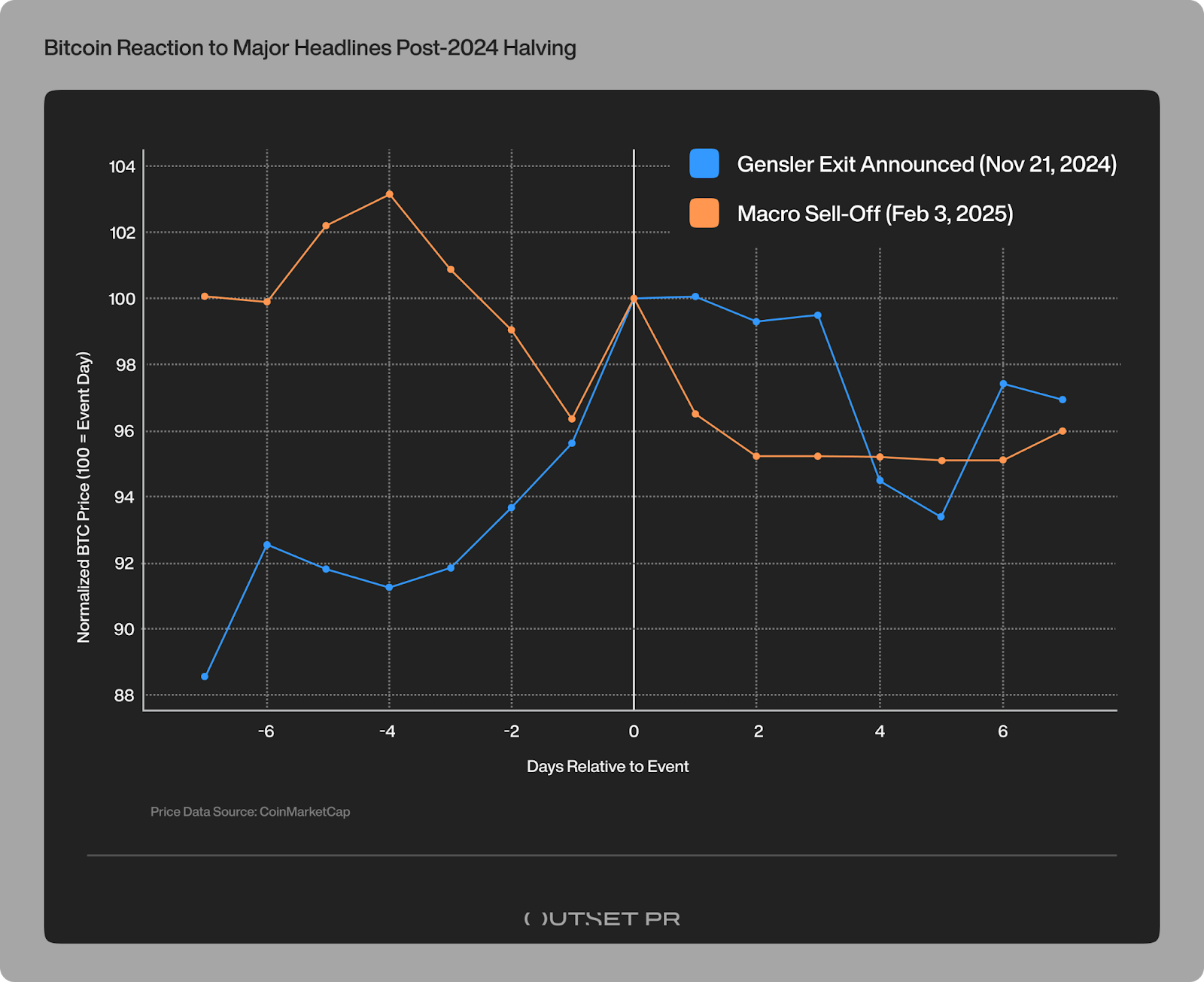

以 Gary Gensler 卸任美國證券交易委員會主席一事引發的監管轉變為例——這被廣泛認為是加密貨幣行業的一個重要轉折點。

2024年11月,當他即將離職的消息公開時,比特幣的交易價格在8萬美元左右。接下來的幾周,價格一路攀升至10萬美元。但這一上漲過程較為緩慢,大部分漲幅發生在2025年1月領導層更迭正式之前。

既沒有出現突破性K線,也沒有在確認時出現突然的價格重估。相反,市場將這一進展視為更廣泛、早已在預期之中的監管變革的一部分。

類似的模式也出現在2025年2月受宏觀經濟因素驅動的拋售潮中。隨著美國關稅政策的宣佈和全球風險的上升,市場進入避險模式,比特幣價格從略高於10萬美元跌至9萬美元中段。此次下跌是真實存在的,但跌勢較為平緩,持續了數個交易日,而非集中於單一衝擊。與2021年中國禁令不同,此次下跌並未引發恐慌性拋售,也沒有出現結構性崩潰的跡象。價格下跌,但跌勢較為平靜。

波動性隨時間推移而擴散

這種對比頗具啟發性。2021年,重大新聞事件往往引發兩位數的即時價格波動,而這些波動往往圍繞著新聞本身展開。而在當前週期,類似重要性的事件卻引發了持續數日的趨勢,價格走勢常常先於官方公告。

比特幣價格的漲跌並未停止。圖表顯示,其波動模式已發生變化——價格走勢更加平緩,受新聞頭條驅動的極端波動也減少了。市場反應不再是那種驚愕不已、焦躁不安的驚訝,而是越來越多地受到倉位、流動性和預期等因素的影響。

簡而言之,比特幣並沒有停止反應——它只是停止了過度反應。

反應走向何方

當前市場的大部分調整並非發生在現貨價格可見的範圍內。大型參與者現在利用期貨和期權來構建和對沖風險敞口。資金通過現貨比特幣ETF流入和流出,而大額交易則通過場外交易平臺進行,而不是直接進入現貨市場。這些渠道共同作用,緩和了曾經主導早期加密貨幣週期的黑白分明的市場反應。

大型投資者和巨鯨依然存在,但他們的影響力不再通過明顯的現貨市場波動來體現。他們可以悄無聲息地調整倉位,改變投資方向,而不會立即引發價格反應。

感覺市場終於將過去那種情緒化、受新聞標題驅動的反應拋諸腦後,並走向了一種更為平靜的風險重新定價過程。

這一轉變發生在截然不同的宏觀背景下:全球流動性收緊,市場對自動救助的預期降低,貨幣政策側重於緊縮而非刺激。比特幣日益被視為一種宏觀資產,並通過ETF等受監管渠道進行交易,如今其價格更多地受到流動性狀況和資本流動的影響,而非孤立的新聞事件。

如果你仍然期待每條重大新聞都能引發市場瞬間暴漲或暴跌,那麼你可能會覺得市場出了問題。但退一步來看,你會發現另一番景象——噪音並未消失,但它們不再主導市場走向。市場正在學習如何以耐心來評估風險。

這篇文章《為什麼“買傳聞,賣消息”在當今加密貨幣市場感覺失效》最初發表於BeInCrypto。