作者:Climber,CryptoPulse Labs

過去幾年,DeFi 誕生了無數交易產品,但真正能把專業交易搬上鍊的項目屈指可數。Hyperliquid 的出現,某種程度上改變了這一局面。

它不是在以太坊上做一個合約 DEX,而是乾脆做了一條為交易而生的 Layer1。把訂單簿、撮合、成交與清算儘可能放在鏈上完成,同時把體驗打磨到接近中心化交易所的水準。於是,一個原本屬於 CEX 的巨大市場——永續合約,開始被鏈上力量真正撬動。

Hyperliquid 被看做是鏈上合約之王,但也因風控、去中心化程度與系統性風險備受爭議。它到底代表 DeFi 的下一次躍遷,還是一個更復雜的風險實驗?本文將從產品邏輯、代幣價值與潛在風險三條主線,拆解 Hyperliquid 的真實底牌。

一、Hyperliquid:把鏈上合約做成“像交易所一樣好用”

如果把 DeFi 的發展史當成一條主線來看,會發現一個很殘酷的事實:大多數鏈上金融產品,並不是輸在理念,而是輸在體驗。

鏈上借貸、DEX 兌換、收益聚合這些東西,天然更適合慢操作和低頻交易,用戶可以接受確認慢一點、滑點大一點、手續費貴一點。

但永續合約完全不同,它屬於典型的高頻金融產品,交易者要的是毫秒級響應、穩定的深度、絲滑的撤單掛單體驗,以及在極端行情裡系統不崩。

Hyperliquid 的核心價值就在這裡,它幾乎是第一個讓普通用戶在鏈上體驗到接近 CEX 級別的訂單簿永續合約平臺。

第一次打開 Hyperliquid的用戶,會有一種強烈的錯覺。它不像 DeFi,更像幣安或 OKX。界面、下單邏輯、盤口深度、成交速度,都在逼近中心化交易所的體驗區間。

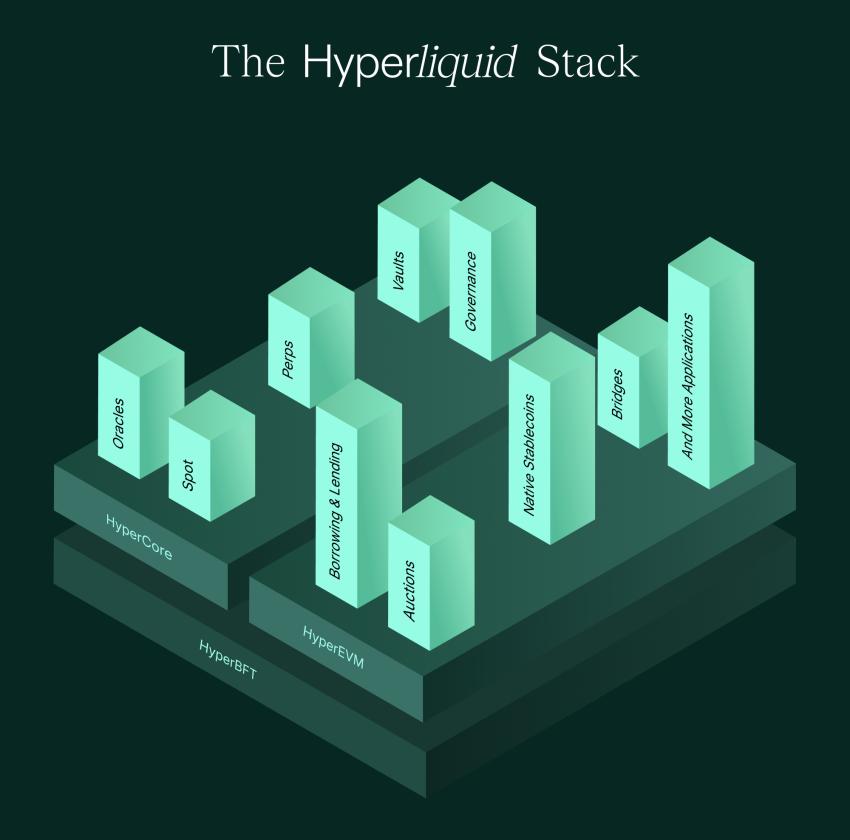

更關鍵的是,它不是用犧牲透明度換來的,而是把訂單簿、撮合、成交、清算這些關鍵動作儘可能放到鏈上,讓交易過程變得可驗證。這也是為什麼Hyperliquid 會在 2024年到2026 年這段時間突然跑出來的原因。

衍生品市場是加密世界最大的現金流入口,CEX 的手續費大頭來自合約交易,而 DeFi 長期缺乏能承接這部分需求的產品。

過去鏈上永續合約的主流路線,要麼走 AMM 模式,例如 GMX 這類,靠資金池報價來實現交易。要麼是走訂單簿模式,但撮合放鏈下,體驗很割裂,且去中心化被打折扣。

AMM 的問題在於對專業交易者不友好,深度、報價、滑點在大倉位下很難令人滿意。鏈下撮合的問題在於透明度不足,用戶永遠會懷疑平臺是否在暗箱操作。

於是Hyperliquid 選擇了一條最激進的路線,既然鏈上很難承載訂單簿的高頻行為,那我乾脆做一條專門為交易而生的鏈。

它把交易所當成區塊鏈的第一性需求,而不是在一條通用鏈上硬塞一個交易應用。

除了體驗,Hyperliquid 另一個做對的點是,它成功解決了訂單簿 DEX 的經典難題——流動性。

Hyperliquid 的 HLP(Hyperliquid Liquidity Provider)機制,本質上是把做市能力產品化,讓用戶可以把資金存入做市池,由系統執行做市策略,並與平臺共享手續費和價差收益。

它讓平臺的流動性不再完全依賴外部做市商,而是形成一種內生循環。交易量越大,手續費越多,做市收益越強。資金越願意進來,深度越好,體驗越強,交易量繼續增長。

因此,Hyperliquid 的崛起並不神秘。它本質上是 DeFi 世界少見的產品驅動型項目,靠真實交易者把量做出來。

二、HYPE爆火背後——鏈上交易所的股權敘事

聊 Hyperliquid,繞不開 HYPE。很多人對 HYPE 的理解停留在又一個平臺幣,但如果只用平臺幣的視角去看,它的估值邏輯會顯得非常普通。

所以HYPE 更像一種混合資產,它同時承載了交易平臺的價值捕獲預期,也承載了公鏈原生資產的網絡效應預期,主要是背靠衍生品交易。

衍生品是加密世界的發動機。現貨市場更多是買賣資產,而合約市場是持續收手續費的賭場,交易頻次更高、手續費更穩定、用戶粘性更強。

CEX 的統治力很大程度來自合約,而Hyperliquid 的意義在於,它第一次讓市場看到,合約交易並不一定只能由中心化交易所提供。只要體驗足夠好、深度足夠強、清算足夠穩,鏈上也可以承接大規模的永續合約交易需求。

於是 HYPE 的市場想象空間就出現了,如果 Hyperliquid 吃掉更多鏈上合約份額,它就有可能成為“鏈上 Binance”式的存在,而 HYPE 就被自然類比為 BNB 那樣的資產。

但Hyperliquid 並不滿足於當一個合約平臺,它在 2025–2026年推進 HyperEVM 的動作,這也意味著它要從交易所擴展為鏈上金融生態。

EVM 兼容的意義很簡單,它可以吸引以太坊生態的開發者,讓 DeFi 的各種金融樂高在 Hyperliquid 這條鏈上生長出來。

交易所提供流量與資金,生態提供應用與粘性,這就是 CEX 過去十年最成功的路徑:先用交易做入口,再用生態擴大護城河。而Hyperliquid 正在把這條路搬到鏈上。

此外,Hyperliquid 的傳播方式更像“幣圈原教旨”,強調產品、強調交易者、強調社區驅動,所以它的用戶畫像裡有大量職業交易者和高頻玩家,而不是隻來薅空投的散戶。

這種用戶結構會帶來一種強烈的信號,這不是一個靠補貼堆起來的假繁榮,而是一個真實可持續的交易場。這種真實感,在經歷過太多泡沫項目之後,會顯得非常珍貴。

三、Hyperliquid 的困境:去中心化矛盾、系統性風險、HLP機制、監管

如果只看 Hyperliquid 的增長曲線,很多人會認為鏈上合約的王者出現了。但其實Hyperliquid 的爭議非常集中,主要是它的商業路線天然帶來的矛盾。

最大的矛盾是去中心化問題。Hyperliquid 被很多人稱為“鏈上 Binance”,這句話既是讚美也是質疑。讚美在於它把體驗做到了極致,質疑在於它在某些行為上更像中心化平臺,比如風控、封禁、地址限制等。

Hyperliquid 目前走的是一種實用主義的中間路線,為了保障交易系統的穩定性、減少攻擊和異常資金流,它可能會採取更強的風控手段。

但問題在於,風控越強它越像 CEX,越像 CEX它的去中心化敘事就越會被削弱。這個矛盾不會消失,只會隨著規模擴大而變得更尖銳。因為當平臺交易量越大、影響力越強,它就越需要管理風險,也越容易被外界要求承擔責任。

第二個風險來自衍生品系統本身。永續合約是一種高度複雜的金融產品,它的系統性風險永遠存在,比如極端行情、連環清算、保險基金不足、壞賬、強制減倉機制失效,任何一個環節出問題,都可能引發信任危機。

Hyperliquid 的挑戰是,它既要保持鏈上透明,又要在極端行情裡做到清算可靠。

CEX 在遇到黑天鵝時可以用很多“非鏈上手段”來救火,比如暫停交易、調整風控、強制減倉、臨時規則變更。

而鏈上系統更難這樣做,它需要更強的機制設計和更強的抗壓能力。Hyperliquid 是否真正經歷過足夠極端的壓力測試?這是一個必須保持謹慎的問題。

第三個風險來自 HLP。很多新用戶看到 HLP,會誤以為這是一個“穩定收益池”,但事實上它更像一個做市基金。

它的收益來自手續費分成和做市價差,但它的風險來自交易者的對手盤優勢和極端行情的單邊衝擊。做市從來不是無風險生意,它是一個專業領域。HLP 的本質是你把資金交給系統去做市,而你承擔做市被“高手收割”的風險。

牛市裡交易量大、手續費多,HLP 看起來收益漂亮。但在某些行情裡,它也可能出現明顯回撤。對普通用戶來說,最大的風險不是虧損本身,而是誤解風險,把它當成低風險理財。

最後風險是監管與現實世界的碰撞。衍生品在傳統金融裡是強監管領域,永續合約在很多國家更是敏感產品。

Hyperliquid 作為鏈上平臺,短期內可能處在灰色地帶,但當它規模足夠大,進入主流視野後,監管壓力幾乎是必然的。

結語

Hyperliquid 不是神話,它是 DeFi 進入“交易所時代”的標誌。

Hyperliquid 之所以重要,並不是因為它讓某個代幣漲了,而是因為它證明了一件事:鏈上衍生品不必永遠停留在“能用但不好用”的階段,它可以做到接近中心化交易所的體驗,並吸引真實交易者遷移。

但從投資角度看,平臺仍然是一套高風險衍生品系統。它仍然有去中心化爭議,它仍然需要在規模擴張中面對極端行情和監管現實。

如果說過去的 DeFi 時代屬於協議,那麼 Hyperliquid 代表的,則是 DeFi 走向市場的時代。它不是終點,但它可能是一個轉折點。