單季結算 11.9 萬億美元,USDC 的規模已逼近美國 GDP 的一半。

撰文:馬赫,Foresight News

2 月 25 日,Circle 公佈了其 2025 財年總收入與儲備金收入 27 億美元,增長 64%。消息公佈後,CRCL 從 61 美元一度暴漲 35%,收盤價 83 美元,創下自去年 10 月 2 日以來最大單日漲幅。市場用真金白銀投票,認可了這份財報的分量。

要知道,從去年 6 月 IPO 後觸及 298 美元高點後,CRCL 股價一路回撤,2 月 5 日一度跌至 49.90 美元的歷史低點。這次強勢反彈,某種程度上是市場對前期過度悲觀情緒的修正。

USDC 流通量 2025 年年末達 753 億美元,同比增長 72%

先看最硬核的指標:USDC 流通量年末達到 753 億美元,同比增長 72%。這個數字意味著什麼?在穩定幣市場整體增速放緩的背景下,Circle 的市場份額反而擴大了 4.26 個百分點,達到 28%。

此消彼長的邏輯很簡單——Tether 的合規爭議給了 USDC 可乘之機,而 Circle 在監管合規上的長期投入正在兌現為市場份額。

鏈上 USDC 交易量 Q4 單季度 11.9 萬億美元,同比暴增 247%。這個數字幾乎是美國 GDP 的一半。當然,鏈上交易量存在大量對敲和套利行為,即便如此,247% 的增速也說明 USDC 作為結算基礎設施的滲透率在快速提升。

收入端,Q4 總收入 7.7 億美元,同比增長 77%,超出 FactSet 分析師平均預期的 7.48 億美元。其中儲備收入(Reserve Income)7.33 億美元,同比增長 69%,貢獻了絕大部分營收。

這裡解釋一下儲備收入的邏輯——Circle 將用戶存入的美元用於購買短期美債等低風險資產,賺取利差。Q4 的儲備回報率為 3.8%,雖然同比下降 68 個基點,但 USDC 流通量的翻倍增長完全抵消了利率下行的影響。

真正讓市場興奮的是利潤端的爆發。Adjusted EBITDA 達到 1.67 億美元,同比暴增 412%,遠超分析師預期的 1.3 億美元。RLDC 利潤率(收入減去分發成本後的利潤率)從 30% 躍升至 40%,提升了整整 10 個百分點。

規模效應開始顯現,每多發行一美元 USDC 的邊際成本在快速下降。

2026 年年內上線 Arc 主網

財報中有幾個值得關注的業務信號。

首先是 Arc 公測網的進展。100 多家機構參與,近 100% 的正常運行時間,0.5 秒的交易最終性,日均 230 萬筆交易量。這些數據看起來像是技術參數,但背後是傳統金融基礎設施對鏈上結算的真實需求。Visa 宣佈美國發行方和收單方可以使用 USDC 與 Visa 進行結算,這意味著 USDC 開始滲透到傳統支付體系的底層。

值得一提的是,Circle 在報表中提及計劃將在 2026 年年內上線 Arc 主網。

其次是 Circle 支付網絡(CPN)的擴張。55 家金融機構註冊,年化交易量 57 億美元。這個數字目前還小,但方向很重要——Circle 正在從單純的穩定幣發行商向支付網絡運營商轉型,這個商業模式的想象空間比收息差要大得多。

歐元穩定幣 EURC 方面,流通量 3.1 億歐元,同比增長 284%。在 MiCA 監管框架落地後,歐元穩定幣的需求正在被激活。USYC(代幣化美債產品)資產規模 15 億美元,環比增長 111%,機構資金對鏈上收益產品的接受度在提升。

財報並非全是好消息。全年來看,Circle 錄得淨虧損 6950 萬美元,主要原因是 IPO 觸發的股權激勵費用高達 4.24 億美元。如果剔除這部分非現金支出,全年調整後息稅折舊攤銷前利潤(Adjusted EBITDA)為 5.82 億美元,同比增長 104%。

儲備回報率從 4.1% 降至 3.8%,這個趨勢可能會持續。

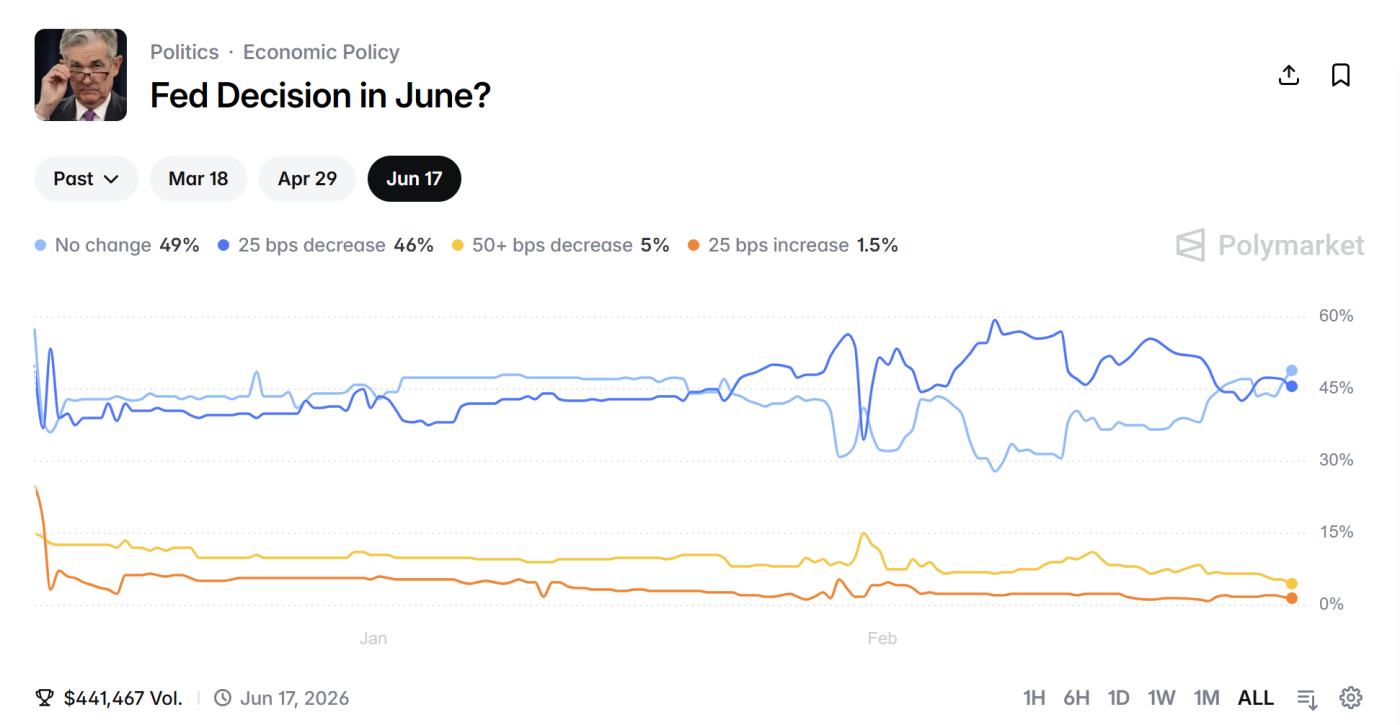

根據 Polymarket 最新數據顯示,今年 3 月,美聯儲不降息的概率為 97%,今年 4 月,不降息的概率為 86%,今年 6 月,美聯儲降息 25 個基點為 46%。

若今年 6 月,美聯儲選擇再度降息,Circle 的利差收入必然承壓。

管理層給出的 2026 年指引也反映了這一點——扣除分銷成本後的收入利潤率指引為 38%-40%,基本維持現狀,說明利潤率的擴張空間可能已經有限。