算力的終點,這次變成了電力。

文章作者、來源:深潮TechFlow

進入 2026 年,美股市場呈現出一種極端的割裂:納指已連續 4 個月未能創下新高,AI 領頭羊們的估值在焦急等待新一輪降息的困局中備受煎熬;然而,在市場的另一端,工業、能源與公用事業股卻在“舊世界”的轟鳴聲中率先突圍。

這種割裂釋放了一個明確的信號:AI 的競爭已經從算法之爭,徹底演變為物理資源之爭。如果說 2024 年是“芯片之年”,那麼 2026 年則是“電網現代化元年”。

當下,電力資產的價值重估已勢不可擋。2023-2024 年市場在買入“大腦”(芯片),而 2025-2026 年,資金正在流向“心臟與血管”(電力與電網)。

本文將為投資者完整覆盤美國電力電網產業的結構性變化、競爭格局與其中蘊含的機遇。

RockFlow 投研團隊相信,投資者應聚焦三個梯度:以 GEV 為代表的高毛利軟件自動化層,以伊頓、施耐德為核心的高確定性設備製造層,以及以 PWR 為首的基建紅利直接收割者。

1. AI 需求衝擊與美國電網的“老年病”

在過去幾十年裡,美國人幾乎忘記了什麼叫“電力短缺”。21 世紀初,得益於 LED 照明的普及和 EPA“能源之星”認證的強制推行,儘管人口在增長,美國的能源消耗卻奇蹟般地趨於平穩。

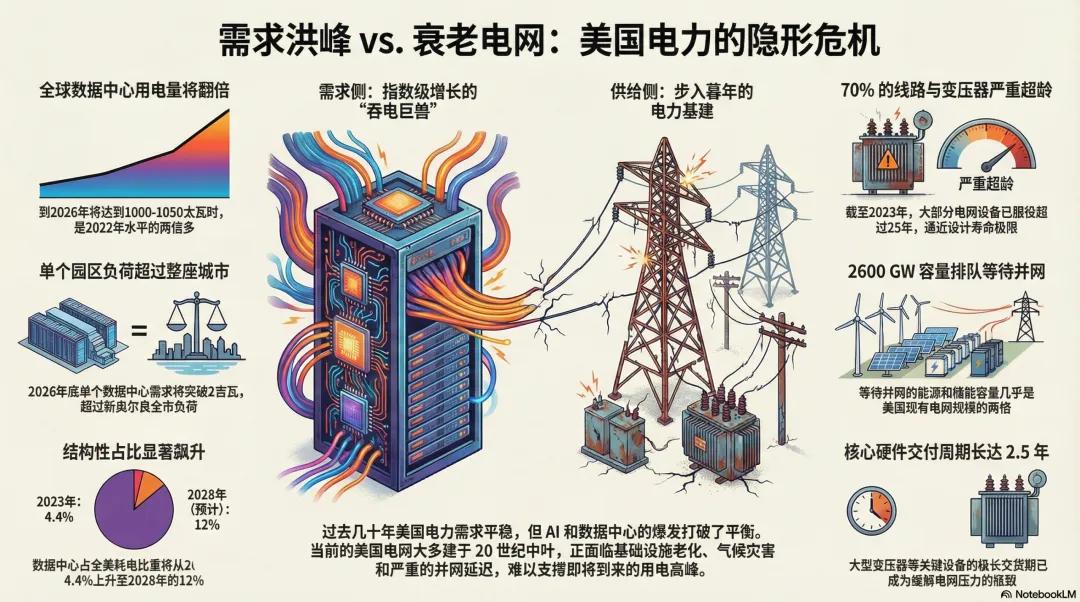

但這種停滯在 2025 年被徹底打破。隨著大規模數據中心和 AI 應用的指數級增長,能源需求曲線出現了一個近乎垂直的拐點:

- 翻倍的消耗:預計到 2026 年,全球數據中心用電量將達到 1000-1050 太瓦時 (TWh),是 2022 年水平的兩倍多。

- 城市的量級:到 2026 年底,單個獨立數據中心園區的電力需求將突破 2 吉瓦 (GW)。相當於一箇中型城市的電力負荷。

- 結構性佔比:2023 年,數據中心僅佔美國電力消耗的 4.4%;而到了 2028 年,這一數字預計將飆升至 12%。

除了 AI 這一“吞電巨獸”,製造業的回流與社會整體的電氣化(EV、熱泵等)也在同步推高負荷。電力行業正從一個“零增長”的枯燥行業,進入到新的快速擴張期。

與此形成鮮明對比的,則是美國電網的“老年病”。

美國當前的電網並非為了支持 AI 時代而設計。它更像是一個由 20 世紀中期技術修補而成的“縫合怪”。

電網主要由發電、輸電和配電三部分組成。目前的問題在於:

- 基礎設施超齡:截至 2023 年,美國 70% 的線路和變壓器服役時間超過 25 年。大部分電網建於上世紀六七十年代,已逼近 50 至 80 年的設計壽命極限。

- 氣候變化的“最後一根稻草”:2025 年上半年就發生了數十起數十億美元規模的天氣災害。極端高溫導致的線路下垂和颶風導致的電網癱瘓,正在成為區域性停電的常態。

另一邊我們看到的則是令人絕望的“排隊危機”。目前有近 2600 GW 的能源和儲能容量(幾乎是美國現有電網規模的兩倍)正在排隊等待併網。

據悉,大型變壓器的交貨期已拉長至 2.5 年。僅在 2026/27 交付年度,PJM 互聯公司的客戶就將因為併網瓶頸額外支付 35 億美元的容量成本。

2. 重新定義智能電網

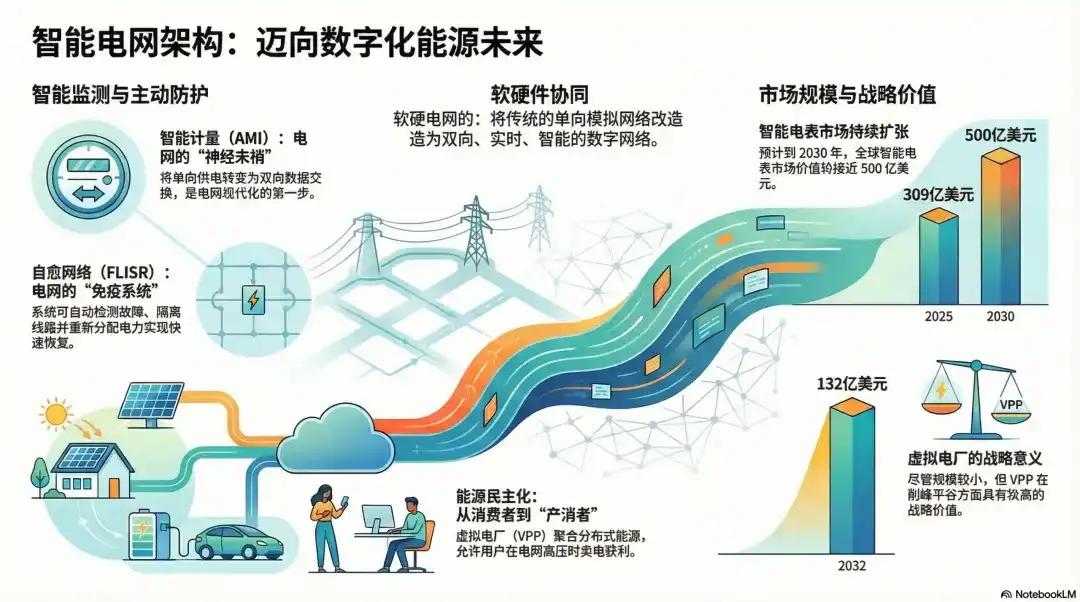

所謂的電網現代化,並非單純地多拉幾根電線,而是將傳統的單向模擬網絡改造為雙向、實時、智能的數字網絡。

神經末梢:智能計量 (AMI)

高級計量基礎設施是現代化的第一步。它將單向供電變成了雙向數據交換。其核心在於智能電錶通過射頻或蜂窩網絡將數據傳回系統。

據統計,2025 年全球智能電錶市場價值約 309 億美元,預計到 2030 年將接近 500 億。

免疫系統:自動化與自愈網絡 (FLISR)

這是基礎設施從被動向主動的轉變。利用 GE Vernova 等公司開發的軟件,升級後的電力系統可以:

1. 自動檢測:精確定位樹木倒下或變壓器爆炸的位置。

2. 自動隔離:瞬間切斷故障線路。

3. 自動恢復:將電力從相鄰饋線重新分配到正常區域,實現“自愈”。

能源民主化:虛擬電廠 (VPP)

VPP 利用雲端軟件將家用太陽能、電動汽車電池聚合起來。消費者不再只是買電,而是變身為“產消者”(Prosumers),在電網壓力大時賣電賺錢。

雖然細分市場規模僅為數百億美元,但其對於削峰平谷的戰略意義極大。

3. 誰在分享這塊巨量蛋糕?

基於美國當前電力電網的行業屬性與利潤結構,RockFlow 投研團隊將受益公司分為四個梯度:

軟件與自動化:智能化“大腦”

這是利潤率最高、護城河最深的環節。

- GE Vernova (GEV):通過 GridOS 平臺協調整個能源生命週期。作為 GE 拆分後的純粹標的,它是電網數字化的絕對領頭羊。

- 西門子 (SIEGY):擁有領先的 Spectrum Power 系統。其最新的 Gridscale X 平臺正定義著配電側的數字化標準。

- Itron (ITRI):智能計量的王者。其“邊緣智能”產品能在無需中央處理的情況下實時檢測斷電,是配電網末端的“守護者”。

設備製造與電力電子:重要基石

- 伊頓 (ETN):配電設備巨頭。從斷路器到變壓器,伊頓的產品組合幾乎覆蓋了電網現代化的所有物理節點。

- ABB:全球高壓產品與自動化專家。其創紀錄的訂單積壓主要由電網現代化項目驅動。

- 施耐德電氣 (SBGSY):專注於智能電網技術和微電網解決方案,提供端到端的能源管理解決方案,幫助數據中心實現能源效率最大化。通過 EcoStruxure 平臺將硬件與數字管理深度結合,尤其在數據中心和微電網領域佔據統治地位。

工程、採購與施工 (EPC):建設者

- Quanta Services (PWR):北美輸配電承包領域的霸主。它最近與 AEP 達成的 720 億美元鉅額協議,是電網升級趨勢的最好註腳。

- MasTec (MTZ):專注於可再生能源併網。其 170 億美元的訂單積壓預示著未來兩年的業績爆發。

受監管的公用事業:守成的“管理者”

- NextEra Energy (NEE) :美國最大的清潔能源公司,專注於風能和太陽能發電,擁有大量的可再生能源資產,並且通過長期電力購買協議(PPA)與大客戶綁定,收入穩定。

- Duke Energy (DUK):擁有廣泛的電網基礎設施,覆蓋多個數據中心集群。通過輸電和配電網絡的現代化改造,公司能夠為數據中心提供高效、低損耗的電力傳輸服務。此外,DUK 還在投資清潔能源發電,滿足數據中心對綠色電力的需求。

結論:電力資產的“價值重估”已經開始

2026 年,電力網絡不再是那個被遺忘的“公用事業”,而是關乎國家安全與 AI 勝負的核心資產。

RockFlow 投研團隊認為,對於投資者而言,軟件驅動的自動化公司(GEV, ITRI)擁有最高的溢價能力;設備製造商(ETN, ABB)擁有最確定的訂單可見性;而 EPC 巨頭(PWR)則是基建紅利的直接收割者。

在未來五年,美股的 Alpha 不再僅存在於代碼裡,更存在於每一臺智能變壓器的轟鳴聲中。