Terra 舊案重提,Jane Street 為何成了加密新反派。

文章作者、來源:Coinfound

2026年2月,一份來自紐約南區聯邦法院的訴狀,將加密市場塵封三年的舊事重新撕開。

曾經,2022年Terra的崩塌被定性為算法穩定的機制災難。如今,清算方的律師用一紙文件重構了敘事:那不是意外,而是一場精密計算的劫掠,有人憑藉私密的內幕信息,在崩盤前的關鍵分鐘窗口精準搶跑,將系統性崩盤轉化為個別人賬簿上的避險利潤。

更詭異的是,就在訴狀攪動輿論的同時,比特幣市場那個長期存在的"幽靈"突然具象化:美東時間上午10點,價格像被設定鬧鐘般準時暴跌,槓桿多頭在幾分鐘內被血洗,隨即又若無其事地反彈。社交媒體上,憤怒的散戶將K線圖與法庭文件並置,同一個名字被用紅筆圈出:Jane Street。

01 事件始末:Jane Street 為什麼被推上風口浪尖

這場輿論風暴的源頭,緣起於2026 年 2 月的一場法律反擊。Terraform 破產清算體系正式起訴 Jane Street,將 2022 年那場系統性崩盤重新定性為一場“有人在關鍵時刻搶跑”的內幕交易 。訴狀中描繪的“秘密信息渠道”與“分鐘級交易窗口”,為大眾提供了一個極具畫面感的因果鏈條,讓複雜的金融崩潰變成了一個易於理解的搶跑故事 。當這則消息在 X 等社交平臺炸開後,社區迅速完成了二次創作,將 Jane Street 從一個低調的 TradFi 做市商,直接推到了加密世界“頭號莊家”的位置上 。

本事件中的“大反派”Jane Street究竟是何方神聖,事實上,Jane Street 在如今的比特幣生態中確實扮演著舉足輕重的角色。作為全球領先的流動性提供者,它是 IBIT 等頂級現貨比特幣 ETF 極少數擁有“實物申贖”能力的授權參與者(AP)之一 。這種深度的利益綁定,使得任何關於其操縱市場的傳聞都顯得極具破壞力。更糟的是,這家巨頭並非第一次捲入此類爭議。2025 年印度監管機構 SEBI 就曾指控其通過衍生品操縱指數,並扣押了鉅額“不當所得” 。這層“前科濾鏡”讓公眾產生了一種先驗的心理預判:既然在其他市場有過類似記錄,那麼在比特幣市場進行結構性收割也就顯得順理成章 。

最終,這股積壓已久的不信任感,在比特幣的熱點討論“10am dump”現象中找到了爆發口。散戶們長期以來對比特幣在美東上午 10 點固定波動、引發大面積清算的體驗,在這一刻找到了具體的歸因對象 。原本複雜且不透明的 ETF 申贖與對沖機制,在陰謀論的視角下被簡化成了“巨頭利用黑箱機制砸盤迴補”的劇本 。至此,Terra 的陳年舊案、海外市場的監管爭議與比特幣的盤面規律完成了邏輯閉環,共同將 Jane Street 釘在了風口浪尖上。

02 舊案風波:Terra在2026年重新點燃戰火

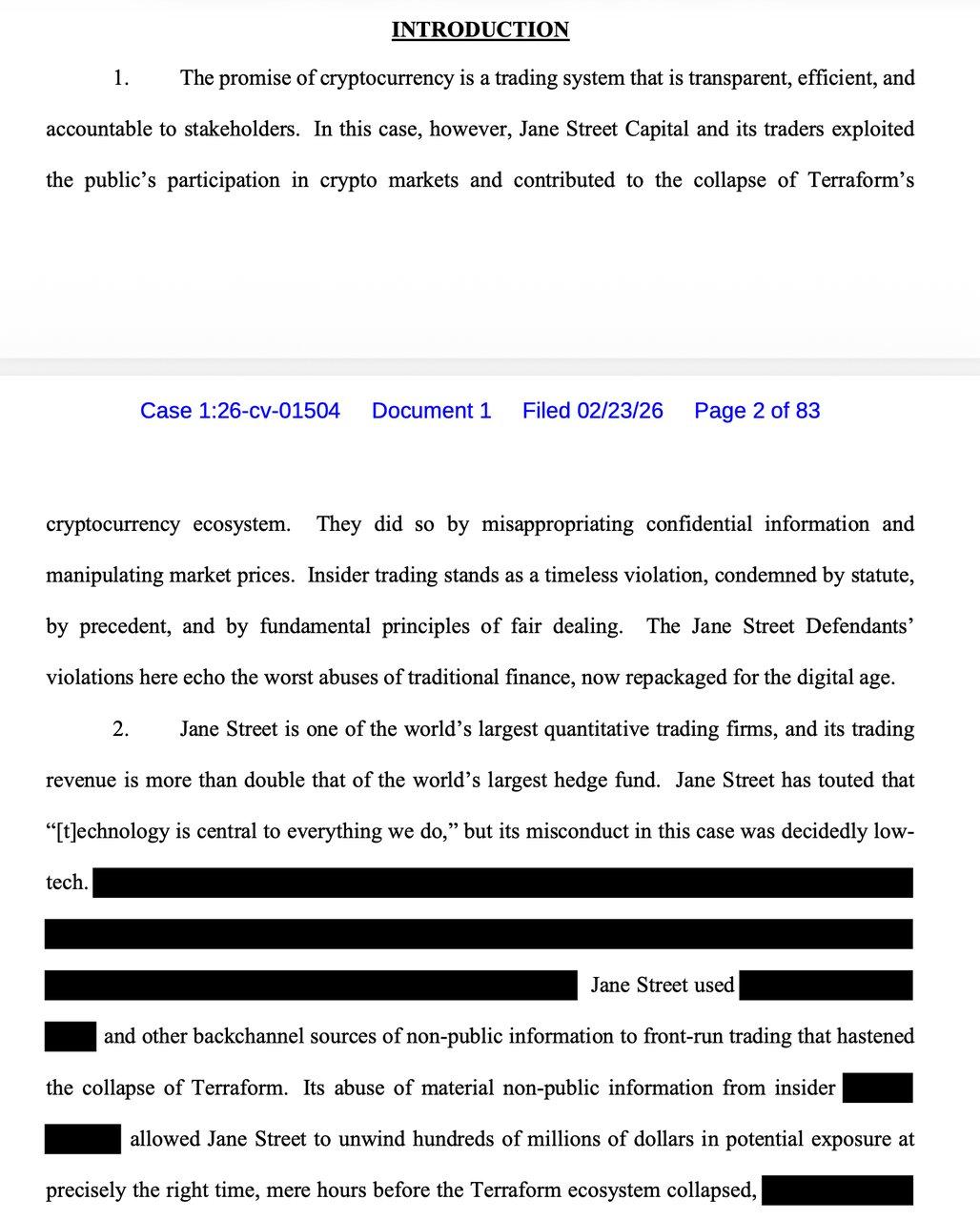

2026年2月,一份來自紐約南區聯邦法院的訴狀讓早已塵封的Terra崩盤案突然重回聚光燈下。Terraform破產清算機構Wind Down Trust的管理員Todd R. Snyder指控華爾街頂級做市商Jane Street涉嫌內幕交易與證券欺詐,核心指向一個非常“炸裂”的命題:2022年5月的那場崩盤,或許不只是算法穩定的系統性失敗,而是一場早有預謀的搶跑。

訴狀勾勒出的故事線充滿了戲劇性和陰謀論。Jane Street員工Bryce Pratt與Terraform研究負責人曾在Telegram上保持隱秘溝通,對話中甚至出現了"don't share pls"的明確保密提示。更戲劇的是,這位Terraform高管當時正謀求加入Jane Street,雙方關係的曖昧邊界為"重大非公開信息"的流動提供了溫床。而2022年5月7日那筆8500萬UST的鉅額交易,訴狀稱其為Curve 3pool歷史上最大的單筆swap,則成為了壓垮Terra生態的最後一根稻草。在這次訴訟中,原告方要求追繳被告Jane Street的全部不當得利以補償受害者,Jane Street則堅決否認指控,強調訴訟缺乏事實依據。由於關鍵證據在公開文件中被大量隱藏,這場羅生門也遠未到揭曉謎底的時刻。

Source: Snyder v. Jane Street Group, LLC, et al., No. 1:26-cv-01504 (S.D.N.Y. Feb. 23, 2026) (Complaint), ECF No. 1.

然而,法庭內的不確定性並未阻礙法庭外的定罪。這起訴訟之所以在社交媒體上形成病毒式傳播,很大程度上得益於Jane Street在另一條新聞線上早已揹負的"前科"包袱。就在半年前,印度市場監管機構SEBI以操縱股指為由對其開出重磅罰單,不僅限制其進入印度證券市場,更扣押了約5.67億美元資金。儘管Jane Street將相關交易辯解為"基本指數套利",但輿論場早已將其簡化為"有操縱前科"的標籤。當Terra訴狀中"利用信息優勢在關鍵窗口交易"的指控,與SEBI案中"影響市場價格獲利"的表述形成跨市場呼應時,公眾的偏見便完成了自我確認。

這種跨市場的"模式識別"一旦建立,便迅速在加密市場找到了最具體的投射:困擾多頭數月的"10am dump"現象!

Jane Street橫跨傳統金融與加密市場的雙重身份,當訴狀披露其員工涉嫌利用信息優勢在分鐘級窗口搶跑時,推特上的交易員們突然"頓悟":那些每天早上10點準時出現的詭異拋壓,那些精準收割流動性的瞬間暴跌,或許正是同一套邏輯在不同市場的重演。

這種"事後歸因"的敘事拼接在幾篇病毒式推文中迅速定型。加密社區KOL Bark(@barkmeta)將Jane Street描述為"每天早上10點"準時啟動的砸盤機器,聲稱訴訟曝光後這一模式"神奇消失",比特幣隨即強勢反彈。Bull Theory與AshCrypto等人進一步構建出完整的"莊家playbook":積累、砸盤、低位回補,並將2022年Terra崩盤的"搶跑"與當下"10AM manipulation"並置。

訴狀中的"Bryce's Secret"被簡化為meme素材,法庭上的"指控"被壓縮為社交媒體的"實錘"。當法律程序的遲緩遭遇輿論審判的急切,Jane Street在推特上已經先輸掉了這場“獵巫大戰”。

03 10am dump:從模式觀察到陰謀論擴散

在加密交易員的口耳相傳中,“10am dump”像一個被詛咒的鬧鐘。每到美東時間上午 10 點,比特幣盤面便會頻繁上演一場詭異的跳水:價格在短時間內急挫 1% 到 3%,隨後精準觸發槓桿多頭的清算瀑布 。這種極高規律性的波動,當Glassnode的聯合創始人Jan Happel和Yann Allemann共同維護的賬號“Negentropic”在2025年12月15日記錄下"The Monday 10am Slam"時,這個原本零散的體感終於變成了一個可傳播的模因,並迅速從一種交易體感演變為全網關注的獵巫行動。

這場獵巫的“鐵證”,首先來自於時序上的詭異巧合。當Negentropic 等知名賬號將多日的分鐘線截圖對齊,證明下跌幾乎總是發生在同一個時間窗口時,社區的怒火被點燃了,這種極致的同步感,很難用隨機波動來解釋,更像是某種算法在固定時刻按下了賣出鍵 。而當 Terra 訴訟在 2026 年 2 月公開後,這場狂歡達到了高潮。Bark 等博主指出,自從 Jane Street 的訴訟曝光,原本持續數月的“10點砸盤”竟然奇蹟般地消失了 。這種“事件後模式改變”的自然實驗敘事,讓無數人堅信Jane Street就是“10am dump”的始作俑者。

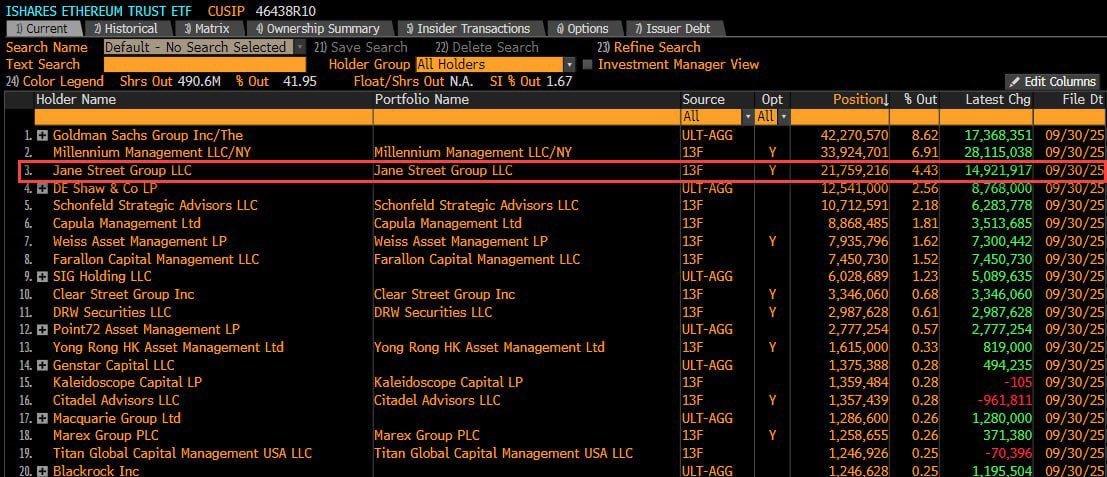

在“10am dump”爭議裡,Jane Street 的 13F 披露被反覆拿來當作關鍵拼圖,因為它把一個抽象的“可能有機構在做事”落到了可量化的公開數字上。根據公開 13F 信息,他們在 2025 年四季度披露持有20,315,780 股 IBIT,約 7.9 億美元,並在當季增加了 7,105,206 股,約 2.76 億美元,總持倉市值一度接近 25 億美元 。在一個充滿不信任的市場裡,這組數據被迅速解讀為一個極其陰暗的收割邏輯:做市商利用 AP 機構的通道優勢,先在固定時間製造拋售引發清算,放大恐慌讓散戶交出帶血的籌碼,再在低位悄悄回補,最終在財報上呈現出“機構在逢低吸籌”的現象。

source: WhaleFactor

然而,這種偵探小說般的動機閉環,在專業機構眼中卻是一場巨大的常識誤讀。13F 報告就像一張只拍了一面的照片,它強制披露了 IBIT 這類股票多頭,卻從不要求公開與之配套的期權、期貨或互換等對沖頭寸 。換言之,那些看起來鉅額的持倉,極大概率只是為了對沖衍生品風險而持有的“Delta 中性”庫存,機構並沒有押注漲跌的意願 。宏觀交易者 Alex Krüger 更是直接拋出統計回測:所謂的 10 點暴跌,在數據上更接近比特幣隨納斯達克指數進行的風險再定價,而非系統性的定向砸盤。

即便承認現象存在,替代解釋也遠比"莊家操縱"更為 mundane:10點恰逢美股開盤後流動性重構的高峰期,若此時衍生品市場槓桿率過高、訂單簿深度不足,任何中等規模的賣單,無論是ETF申購贖回的對沖 flow,還是跨資產再平衡,都可能觸發連鎖清算。結構本身就會製造瀑布。

另外還有流量條件,資金在現貨與衍生品之間的切換會改變當日的需求側斜率,它不用於歸因“誰在賣”,用於刻畫當日需求側是否提供了更強的承接。以 2026 年 2 月 25 日為例,CoinFound顯示當日加密 ETF 合計淨流入約 6.64 億美元,其中 BTC 約 5.07 億美元、ETH 約 1.57 億美元。將這一類資金流與價格行為放在同一時間軸上,可以更清楚地區分“需求側增強導致的企穩”與“單一事件觸發的行為變化”兩類解釋路徑。

source: WhaleFactor

然而,這種偵探小說般的動機閉環,在專業機構眼中卻是一場巨大的常識誤讀。13F 報告就像一張只拍了一面的照片,它強制披露了 IBIT 這類股票多頭,卻從不要求公開與之配套的期權、期貨或互換等對沖頭寸 。換言之,那些看起來鉅額的持倉,極大概率只是為了對沖衍生品風險而持有的“Delta 中性”庫存,機構並沒有押注漲跌的意願 。宏觀交易者 Alex Krüger 更是直接拋出統計回測:所謂的 10 點暴跌,在數據上更接近比特幣隨納斯達克指數進行的風險再定價,而非系統性的定向砸盤。

即便承認現象存在,替代解釋也遠比"莊家操縱"更為 mundane:10點恰逢美股開盤後流動性重構的高峰期,若此時衍生品市場槓桿率過高、訂單簿深度不足,任何中等規模的賣單,無論是ETF申購贖回的對沖 flow,還是跨資產再平衡,都可能觸發連鎖清算。結構本身就會製造瀑布。

另外還有流量條件,資金在現貨與衍生品之間的切換會改變當日的需求側斜率,它不用於歸因“誰在賣”,用於刻畫當日需求側是否提供了更強的承接。以 2026 年 2 月 25 日為例,CoinFound顯示當日加密 ETF 合計淨流入約 6.64 億美元,其中 BTC 約 5.07 億美元、ETH 約 1.57 億美元。將這一類資金流與價格行為放在同一時間軸上,可以更清楚地區分“需求側增強導致的企穩”與“單一事件觸發的行為變化”兩類解釋路徑。

而當這樣的機構深度嵌入 BTC ETF 生態,它就成了 TradFi 和 Crypto 最典型的矛盾點。一方面,ETF 需要它們提供流動性與套利,保證 ETF 價格不至於長期偏離淨值。另一方面,加密交易者會把它們天然視為“黑箱系統”的代表,因為它們的風險管理並不在鏈上公開發生。

特權的通道

ETF的創造/贖回機制(Creation/Redemption)本是為套利而生。授權參與者(AP)——如IBIT披露名單中的Jane Street、摩根大通、麥格理和Virtu——可以用一籃子比特幣換取ETF份額,或反向操作,以此消除ETF價格與淨值的偏差。這套機制在股票市場運轉多年,無人質疑,但在比特幣世界卻激起了異樣的憤怒。

衝突源於透明度的斷層。加密文化建立在"鏈上可驗證"的信仰之上,而AP機制本質上是鏈外的黑箱。特別是2025年7月SEC批准"實物申贖"(In-Kind)後,AP的風險管理路徑變得更加不可追蹤,它們可以用期貨對沖而非實時現貨交易,可以通過OTC分批交割,可以動用庫存和借貸工具平滑衝擊。當散戶在盤面上看到10點鐘的急跌與反彈,他們看到的是"操縱";而AP看到的只是套利指令的執行,至於衝擊發生在哪個交易所、以何種節奏完成,都被鎖在TradFi的保密協議之中。

這種"合法的黑箱"成為了誤解的溫床。在24小時交易、無漲跌停的比特幣市場,AP的正常對沖邏輯被天然地翻譯成"結構性操縱"——不是因為證據確鑿,而是因為這是加密原住民唯一能理解的敘事,用以解釋那些反覆發生卻無法被鏈上驗證的波動。

更微妙的信息優勢,源於 AP 處於流動性最前沿的“感知力”。相比於 Terra 案中那種依賴 Telegram 私聊的原始內幕,ETF 時代的優勢更像是一種結構性的“流量優勢” 。作為申贖通道的守門人,AP 會比市場更早、更直接地感受到資金進出的壓力。這種優勢不需要預知什麼新聞,只要比別人快幾秒處理風險對沖,就能在執行層面創造出巨大的利潤空間 。在加密文化這個極度崇尚“代碼即法律”和“賬本透明”的領地裡,AP 這種在多市場之間輾轉騰挪、執行細節卻留在鏈外黑箱裡的運作方式,天然就是陰謀論復發的溫床 。

這種不透明性也解釋了為什麼 13F 報告會成為誤讀的“震中”。做市商大舉增持 IBIT 並不意味著他們“看多”比特幣,更可能只是為了滿足做市需求的“名義庫存” 。正如前對沖基金經理 Michael Green 所言,將這類持倉解讀為方向性押注是不合理的,因為做市商的賬本永遠是雙面的:你看到他持有很多現貨,卻看不到他在另一側用空頭頭寸鎖定了風險 。只要披露規則依然允許這種“半透明”的存在,公眾就永遠無法區分什麼是合理的風險對沖,什麼是刻意的價格衝擊 。而這種認知的斷層,正是讓持有“非操縱論”觀點的一方顯得蒼白無力的根源。

05 市場反方“非操縱論”的邏輯鏈

當這種信息權力的極度不對稱持續發酵時,Jane Street 似乎已經陷入了無法自證的死循環。然而,在喧囂的輿論場之外,大量分析師和專業機構卻給出了截然不同的視角。他們認為,現階段針對“10am dump”的指控,更像是將一種可觀察的波動現象,強行升級為了一個尚未被證實的操縱結論。他們不否認市場裡存在機構優勢,也不否認某些時點更容易出現賣壓,他們要爭的點只有一個,證據鏈沒有閉環。

首先卡住的是歸因門檻。要證明某個機構在固定時間系統性砸盤,至少要回答三個問題,誰在賣,賣了多少,通過什麼路徑傳導到現貨價格。現在社區流傳的材料大多停留在價格行為和清算截圖,能說明“那段時間跌了”,但無法說明“賣方是誰”。操縱指控需要交易級證據,例如可歸因的訂單流、賬戶層面 attribution、或監管層面能對得上的申報材料。沒有這些,就只能停留在推測和“都市傳說”。

這也對應了專業媒體普遍更剋制,CoinDesk 在梳理這波爭議時強調,社交媒體把多個片段拼成故事,但證據不足以把結論落到具體機構身上,尤其是“Jane Street 必然是賣方”這一層。

另一條反方邏輯是統計意義上的反駁。宏觀交易者 Alex Krüger 的回應被多家報道引用,他的做法是直接把窗口回報拉出來看,結論是“10am 固定砸盤”敘事與數據不一致。他給出的統計口徑是,自2026年1月1日以來,IBIT 在 10:00-10:30 時段的累計收益率為+0.9%,而在 10:00-10:15 時段則為-1%。並沒有呈現系統性下跌,更有趣的是,這兩個窗口中的表現模式與納斯達克指數的表現模式非常接近。由此認為整體更接近噪聲和風險資產同步再定價。

source: Alex Krüger

而專業機構選擇用市場機制來反駁“操縱論”。CryptoQuant提出很多基金會在現貨買入的同時賣出期貨來做delta neutral,賺取基差或做風險管理,這種路徑在機構交易中很常見,並不是某一家公司專屬。

這個解釋的重點在於,外部看到的價格衝擊並不等價於“現貨有人在砸”。機構可以通過衍生品先改變風險敞口,再在現貨或OTC上慢慢執行交割。對散戶來說,看到的可能是同一個結果,10 點附近突然波動,清算增加,但背後的交易路徑可能完全不同。

但當市場流動性不足、訂單簿變薄時,這類正常的套利與再平衡壓力會被指數級放大 。

06 結語

2026年初的這場輿論風暴,當Terra清算方的訴狀進入公眾視野,它砸中的不僅是對黑箱機制的不滿,更是加密市場沉積已久的集體焦慮,是“10am dump”現象長期淤積的市場情緒。那些在固定時間窗口被反覆清算的槓桿多頭,那些在波動中被動止損的散戶,早已在尋找一個“系統性的解釋”。於是當Negentropic寫下“訴訟公開後,10am slam奇蹟般消失”時,邏輯鏈條的脆弱已不再重要,在複雜性的荒漠裡,人類對“陰謀”的渴望,遠勝過對“隨機”的容忍。

如果把視角從“某家公司是否在操縱”抬高一點,這場爭議更像是 TradFi ETF 基礎設施進入 Crypto 後的結構摩擦,而不是某個單一機構的獨立意志。

首先,AP 本質上是基礎設施角色。它不是市場上所有人都能進入的通道,而是少數被批准的機構席位,負責完成 ETF 的申購與贖回,從而維持 ETF 價格與淨值的貼合,以 IBIT 文件為例,授權參與者僅有4家,其中包含Jane Street。

其次,AP 的盈利方式更接近結構性套利與風險對沖。它們的目標通常是利用價差與執行優勢把價格拉回合理區間,並通過跨市場對沖管理敞口,而不是“押注方向”。 但當這套機制進入 BTC 這種 24 小時高槓杆市場,外部觀察者能看到的只剩下價格衝擊與清算瀑布,看不到的是對沖路徑、庫存管理與執行拆單,於是“套利與對沖”很容易被解讀為“結構性砸盤”。

更關鍵的是,制度變化進一步放大了誤讀空間。尤其當2025年SEC批准“實物申贖”(In-Kind)後,AP 的執行更靈活,外部更難從現貨表象推斷真實路徑。 在傳統股票 ETF 上這套規則運行多年問題不大,因為交易時間、波動結構、監管披露習慣都更成熟。搬到 BTC 上,它會觸發更強的價值觀衝突:加密世界強調透明與可驗證,ETF 機制強調效率與中介化執行。衝突點因此會長期存在。

這件事的真正啟示是我們正在經歷基礎設施遷移。機構資金進入 BTC 的方式,不是簡單地在交易所買現貨,而是通過 ETF 這種傳統金融管道,把一整套成熟的做市、對沖、申贖與風險管理體系帶進來。它會帶來更強的資金承接能力,也會帶來更強的黑箱與解釋成本。

因此,更值得追問的是,價格發現機制是否足夠可解釋、可審計。只要市場仍處在“高槓杆 + 多市場執行 + 披露有延遲”的組合裡,任何看起來有規律的波動都會被快速歸因到少數席位機構身上,陰謀論會週期性復活。

這場爭議的真相,目前依然鎖在 TradFi 與 Crypto 交界處的灰色深水區裡。儘管社區拼貼出了看似邏輯閉環的“操縱模型”,但由於缺乏交易所級別的訂單流歸因和可審計的執行賬本,這些指控在法律和統計學意義上仍顯得孤證難立 。反之,儘管專業機構祭出了“正常對沖”與“風險定價”的解釋,但在披露機制天然滯後、AP 權限高度集中的背景下,這種解釋也難以完全平復市場對於結構性收割的疑慮 。

在下一場“10點鐘”的指針撥動之前,我們真正需要的,或許是一套比陰謀論更科學、比做市商解釋更透明的審計邏輯。