作者:CryptoSlate

編譯:深潮 TechFlow

深潮導讀:這篇文章把一個容易被忽略的結構性問題說清楚了:比特幣 ETF 不是地板,是一個有條件的買家。五週淨流出$38 億,不只是數字上的難看,而是在關稅不確定性最高漲時,機構那扇本來最穩定的門悄悄關上了。2 月 20 日後數據出現反轉,但反轉是真信號還是戰術動作,作者給出了三條路徑和四個觀察指標,值得認真讀。

全文如下:

比特幣 ETF 剛剛經歷了 2025 年初以來持續時間最長的淨流出週期。關稅政策不確定性正在攪動利率和股市,這輪流出格外關鍵,因為它改變了比特幣在壓力下的支撐結構。

過去近兩年,現貨比特幣 ETF 幾乎被當作單向通道。它把比特幣從密鑰和操作麻煩中解放出來,變成了適配任何普通投資組合的代碼。資金流入,份額創建,比特幣獲得了穩定且合規的需求來源。

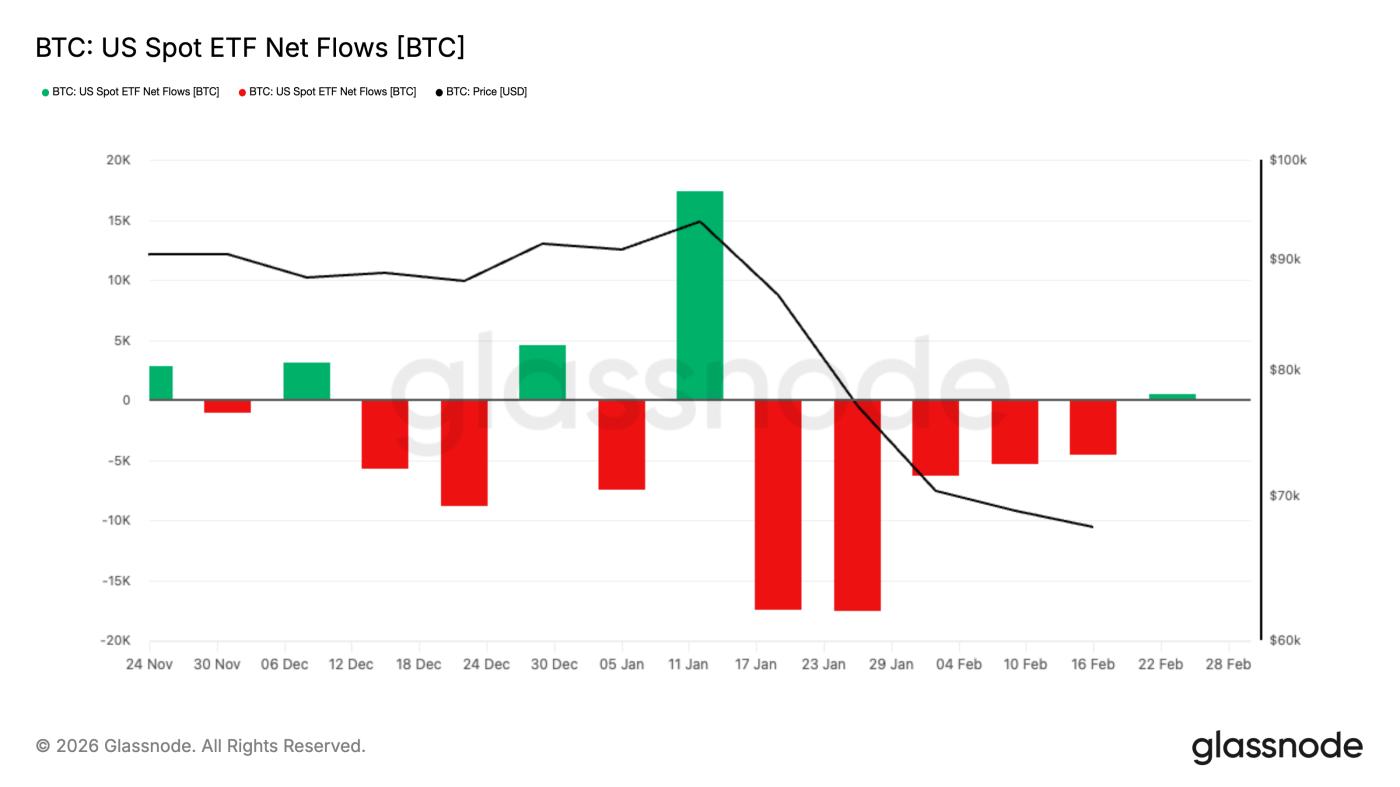

在進入 2 月底之前的連續五週,投資者從美國上市現貨比特幣 ETF 中撤出約 38 億美元,這是 2025 年初以來最長的周度淨流出記錄。比特幣在這段時間大部分時候維持在 6 萬美元出頭,近期交易價格約為 6.8 萬美元,市場試圖重新找回平衡。

這輪流出的規模本就驚人,但時機更關鍵。流出期正好撞上關稅政策不確定性滲透進利率、股市和大宗商品,讓整個宏觀環境再度變得躁動。

然而自 2 月 20 日起,資金流向至少暫時發生了轉變。

2 月 20 日至 27 日間,美國上市現貨比特幣 ETF 錄得約 8.755 億美元淨流入,其中連續多天出現強勁的份額創建。這不足以抹去過去五週的失血,但確實讓敘事變得複雜。

原本看起來單向去風險的週期,可能正在轉變為一次重置——機構需求在宏觀不確定性尚存的情況下,開始謹慎地重新出現。

ETF 究竟對比特幣市場做了什麼?

現貨 ETF 依託份額創建和贖回機制運作。當 ETF 份額需求上升,授權參與者通過向基金注入資產來創建新份額。當需求消退、份額被贖回時,機制反向收縮。這一過程在後臺將股票市場的買賣行為與比特幣敞口連接起來,這也是為什麼 ETF 資金流向會成為比特幣的日常記分牌。

SEC 批准了允許特定加密 ETP 份額進行實物創建和贖回的規則,意味著授權參與者可以直接用底層資產換取份額,而無需全部通過現金路由。SEC 的表述側重於效率和降低成本。

但即便日常執行仍以現金為主,核心邏輯不變:ETF 資金流是機構與比特幣市場之間最乾淨的橋樑之一。

一個便於理解的框架:

淨流入日,ETF 規模擴張,份額被創建,敞口增長。市場感受到一個不需要每天有新催化劑就會出現的買家。

淨流出日,ETF 規模收縮,份額被贖回,敞口萎縮。市場失去那個默認買家,同時還要承接額外的拋壓。

連續五週與單週大幅流出有何不同?

累計五週的撤出規模約 38 億美元,是近期週期中創紀錄的流出持續時間。如此長的周度淨流出連續記錄,自 2025 年初以來從未出現。宏觀背景賦予了它額外的重量。

貿易政策再次開始影響加密市場。關稅不確定性製造了一種標題驅動的環境,一個資產的突然重新定價會迅速波及其他所有資產。

在這種情況下,投資組合往往被管理得更加保守。波動性上升時,基金經理會快速削減可以快速削減的倉位,形成負反饋循環,進一步壓低價格並加劇流出。他們通常會回頭重新評估被削減的資產,但這無助於平息流出。

不管願不願意承認,比特幣就在"快速削減"那個桶裡,ETF 流向是這個決策最先顯現的地方之一。

另一個縈繞這個時期的對比是黃金。黃金因關稅不確定性獲得了避險需求,近期美元走弱和地緣風險只會進一步放大這種需求。

但這並不意味著比特幣在本輪週期中失敗了。市場顯然正在按行為對資產分類,而比特幣的表現更像是風險敞口,而非避風港。

當 ETF 買盤停止,誰來替代它?

要理解這一點,需要拋開宏大敘事,只問一個問題:

當比特幣單日下跌 3%,誰會成為不需要勸說就出現的買家?

2024 年,ETF 給了市場一個清晰的答案。淨流入是默認需求。它不需要槓桿、meme 或完美情緒,只需要委員會的一個決定和券商的執行。

但當這條通道收窄,兩件具體的事情會發生。

第一,下跌時更孤獨。

沒有持續的 ETF 淨流入,價格發現更多依賴主動型現貨買家,以及需要更高補償才願意站在對面的流動性提供者。這就是為什麼回撤感覺更尖銳,反彈感覺更遲疑,即便消息面看起來並沒有那麼戲劇化。

第二,淨流出可以帶來真實的市場力量。

贖回不是市場情緒的反映,而是機構倉位的機械性收縮。根據產品結構和參與者的對沖方式,贖回可能轉化為實際比特幣被出售、對沖被調整、基差倉位被平倉。

外部看到的結果是一樣的:支撐減少,供應增多,反彈更弱。

我們可以將比特幣的糟糕表現歸因於美國機構參與的整體降溫,並說 ETF 淨流出和監管場所中更輕的整體倉位加劇了這一局面。你可以不同意這種表述的語氣,但它和 ETF 數據所呈現的一致。

這打破了一個誤解:ETF 是比特幣的地板。地板需要一個持續買入的買家。一個連續五週出場的買家,從來都是有條件的買家。

該關注什麼?

要充分理解這一切的含義,需要關注四個信號,並且知道每個信號意味著什麼。

關注每週淨流向數據。單週轉正是一次脈搏,連續兩三週才是通道重開。如果周度數據持續轉正,說明機構資金管道在重新打開。如果再度滑入持續負值,反彈可能會感覺像在沒有扶手的情況下攀爬,因為最乾淨的機構資金管道仍在收縮。

關注宏觀利空日比特幣的表現。在關稅驅動的行情中,股市隨標題波動,利率重新定價,波動性跳升。這時候,比特幣要麼像稀缺資產一樣挺住,要麼像風險 Beta 一樣交易。

關注價格能否在沒有 ETF 淨流入的情況下上漲。如果比特幣在 ETF 資金流持平乃至為負的情況下開始走高,說明另一類買家接過了接力棒。有時是衍生品倉位重置,有時是加密原生現貨需求迴歸。無論哪種,那都是它不再單純依賴 ETF 的時刻。

關注流出的形態。緩慢滴漏與突然崩流是不同的。緩慢滴漏是倉位修剪,突然崩流通常意味著強制拋售或快速去風險。

這些都不能預測價格,但它們能告訴你市場最大的需求引擎是在運轉、空轉,還是在倒退。

接下來會怎樣?

答案已經不像一週前那樣單向了。

連續五週、38 億美元的淨流出標誌著機構倉位的明顯收縮。但 2 月 20 日以來的數據引入了一個新變量:僅一週多時間就出現了約 8.755 億美元的淨流入。

這不能否定之前的去倉,但確實說明機構資金管道並沒有損壞,可能只是經歷了一次壓力測試。

現在有三條現實的路徑。

第一條是確認。如果淨流入持續多周並開始穩定堆積,這五週流出看起來更像是倉位重置而非結構性退出。在這種情景下,ETF 重新作為穩定的配置渠道運轉,比特幣在宏觀壓力下表現更好,近期的震盪被重新定性為波動性洗盤而非需求崩潰。

第二條是脆弱。短暫的流入反彈後再度出現淨流出,意味著上週的份額創建是戰術性的而非戰略性的——是快錢對價格水平的反應,而非長期資本在重建倉位。如果出現這種情況,反彈可能繼續感覺沉重,尤其是在基金經理對關稅敏感而快速削減風險的宏觀環境下。

第三條是穩定而不加速。資金流接近零值趨於平穩,兩端的極端都消退,比特幣在壓縮區間內交易,同時倉位悄悄重建。這種橫盤修復可能不那麼戲劇化,但通常更具建設性,因為它將強制流向從方程式中移除,讓價格發現迴歸正常。

關鍵轉變在於:市場不再面對單向的 ETF 持續流出。它現在正在測試機構需求引擎是否正在重啟。

38 億美元的流出很抓人眼球。但今天更重要的問題是:邊際買家是否已經迴歸,以及這些買家是在重建倉位的早期配置者,還是隻是站在他們認為存在地板前方的交易者。

ETF 資金流不能預測價格。但它將繼續顯示,比特幣最乾淨的機構買盤是在擴張、空轉,還是再度滑向反轉。在宏觀不確定性讓行情再度躁動時,這條管道最為重要。