著名宏觀分析師亞歷克斯·克魯格 (Alex Krüger) 反駁了自伊朗襲擊事件開始以來在各大金融交易部門中盛行的一種比較:市場正在重演 2022 年俄羅斯-烏克蘭衝突的衝擊,尤其是加密貨幣和比特幣,正在描繪一種令人不安的熟悉模式。

沒錯,形態確實相似,克魯格在3月4日發表於Substack的一篇文章中寫道。但他認為,這種類比在對比特幣至關重要的地方——貨幣政策和能源衝擊的Persistence——就站不住腳了。“市場恐慌。每個人都彷彿看到了2022年的景象。圖表形態看起來幾乎一模一樣,能源衝擊也確實存在,”他寫道。“但仔細分析就會發現,這種類比並不成立。宏觀經濟形勢不同,石油供應中斷也是暫時的。”

現在對比特幣來說最重要的是什麼

克魯格的出發點是歷史性的,而非加密貨幣領域特有的:戰爭和衝突往往會創造“買入機會”,即便最初的衝動是規避風險。他認為,2022年風險如此惡劣的原因並非入侵本身,而是入侵之後發生的事情。

2022年,比特幣和整體風險資產在俄羅斯入侵烏克蘭當天(2月24日)觸底反彈,隨後價格大幅回落,但隨著市場繼續下滑,到3月下旬又再次回落。戰爭只是催化劑,而非驅動力。真正的驅動力是美聯儲在通脹已經高企的情況下被迫採取激進的加息策略,以及加劇通脹問題的油價飆升。

克魯格的核心論點是,2026年的政策背景與2022年截然不同。2022年,美聯儲的政策“滯後”,當時同比通脹率為7.9%,實際聯邦基金利率約為-7.5%,而戰爭正是在那時爆發的。如今,他認為美聯儲正處於“觀望模式”,通脹率呈下降趨勢,實際利率約為+1.2%。

他直言不諱地指出政策上的不對稱:“即使油價飆升暫時推高了整體通脹率,美聯儲也有應對的空間。在實際利率為+1.2%的情況下,他們無需收緊貨幣政策以應對供給衝擊。但在2022年,他們別無選擇——當時的通脹率為-7.5%,他們已經遠遠落後於市場。這才是對風險資產至關重要的區別。”

克魯格指出,美聯儲近期的溝通與這一立場一致。約翰·威廉姆斯表示,油價將影響“短期通脹前景”,但Persistence至關重要:“言下之意是:除非這種情況持續下去,否則我們不會採取行動,”克魯格寫道,同時他還指出,美國對石油的依賴程度已低於過去幾十年。

美國財政部長斯科特·貝森特也指出,美國目前的處境與俄羅斯入侵烏克蘭時“截然不同”。克魯格指出,自空襲開始以來,四位美聯儲官員已公開表態,但均未改變其政策展望;威廉姆斯形容市場反應“平淡”,尼爾·卡什卡利表示“現在下結論還為時過早”,並認為如果通脹降溫,今年仍將降息一到兩次,而鷹派人士貝絲·哈馬克則稱政策“中性”,同時敦促延長暫停加息的期限。

克魯格論點的第二個支柱是,2026年的石油供應中斷更有可能是暫時的,而不是像2022年那樣的結構性斷裂。當時,歐洲失去了每天約450萬桶俄羅斯原油和成品油的供應,制裁使這種中斷實際上成為永久性的;布倫特原油價格在3月8日飆升至接近130美元,直到8月下旬才持續跌破90美元。

他認為,這一次,伊朗自身的原油產量並非關鍵因素。襲擊發生前,伊朗的原油日產量約為330萬桶,出口量約為190萬桶,主要通過非正式渠道以每桶11至12美元的折扣價出口到中國,而其大部分油輪船隊此前已受到制裁,這意味著“戰後對伊朗實施額外製裁不會改變任何事情”。

相反,市場的關注點是霍爾木茲海峽,每天約有 1400 萬桶石油通過該海峽——約佔全球石油液體消費量的 20%,而該海峽的交通量已經“幾乎停滯”。

克魯格表示,期貨曲線才是真正反映市場狀況的指標。2022年,近月合約價格上漲約50%,十日合約價格上漲29%,表明市場需要很長時間才能恢復。他預計2026年近月合約價格將上漲32%,但十日合約價格僅上漲12%,“儘管衝擊影響的原油數量是近月合約的4.4倍”,這意味著交易員認為此次衝擊會有一個結束的日期,而不是供應鏈的重組。

尾部風險是曲線的“標誌”

克魯格明確指出,什麼因素可能將“暫時性”衝擊演變成類似2022年那樣的政權更迭:直接且反覆的打擊,導致煉油產能或液化天然氣項目停產數月。他寫道,伊朗已經襲擊了拉斯塔努拉、富查伊拉和卡塔爾的液化天然氣設施,主要使用的是截獲的無人機殘骸,但他認為伊朗正逐步升級對能源基礎設施的攻擊,並擁有“數萬架備用無人機”。

“如果炮火直接襲擊煉油廠——例如SAMREF、傑貝阿里和朱拜勒——那麼即使停火也無法彌補產能損失。煉油廠的修復需要數月時間,”他寫道。“而且風險不再侷限於石油。這正在演變成一場成品油和天然氣危機,而不僅僅是原油問題。”克魯格補充說,卡塔爾能源公司已經關閉了拉斯拉凡和梅賽義德的液化天然氣生產,這相當於全球液化天然氣出口能力的五分之一左右被削減。

對於比特幣而言,關鍵不在於對圖表進行模式匹配,而在於觀察宏觀經濟“關閉開關”是否仍然有效。克魯格的經驗法則很簡單:如果曲線末端開始重新定價,例如,如果第十個合約的價格從大約+12%上漲到+25%,則市場發出信號,表明衝擊正在轉變為結構性衝擊。“但截至目前,”他寫道,“曲線仍未出現波動。不要將暫時的地緣政治衝擊(2026年)與重大流動性危機(2022年)混淆。”

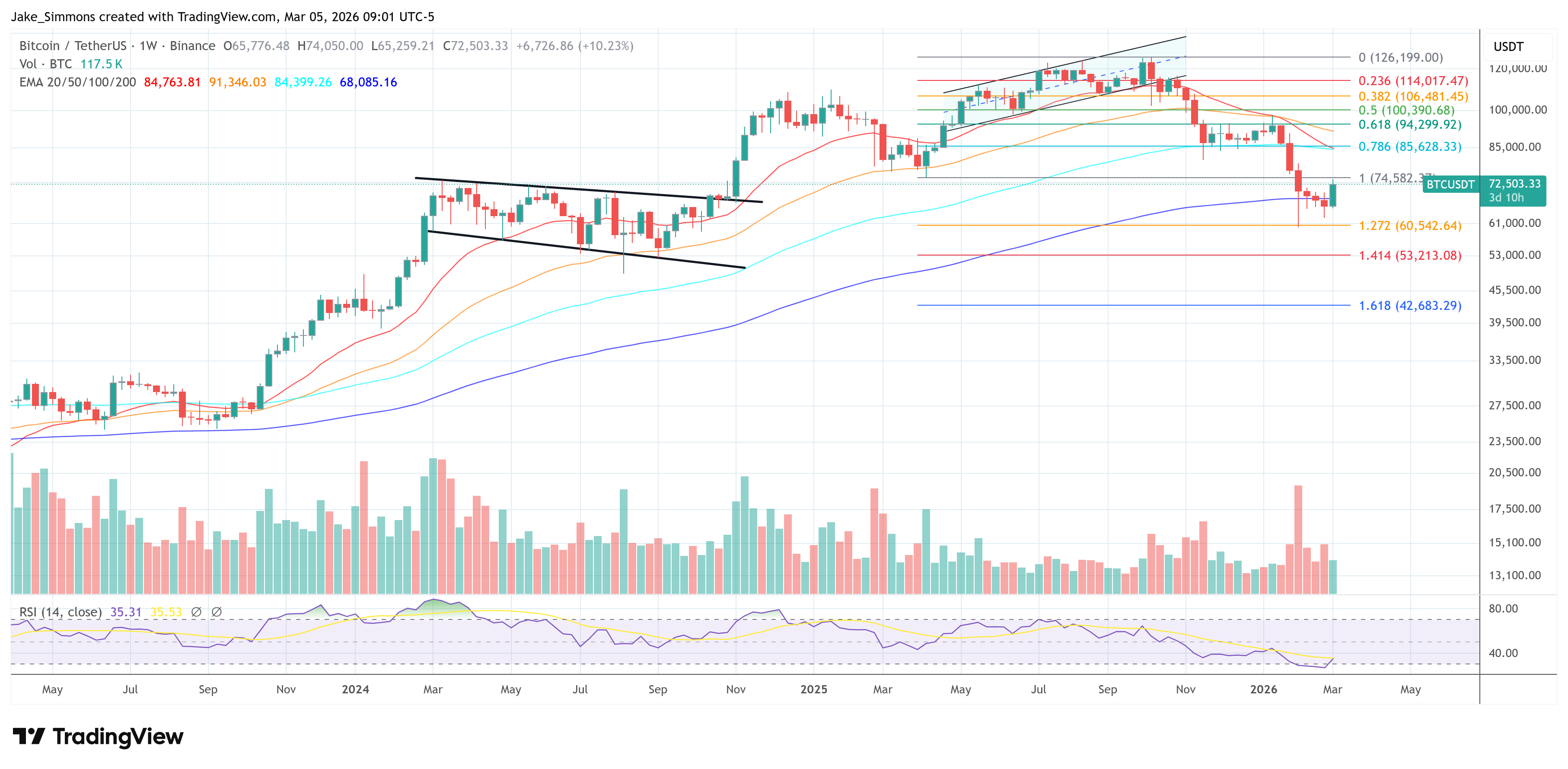

截至發稿時,比特幣交易價格為$