作者: @0xjacobzhao , @0xjiawei

2026年2月3日,Vitalik在X上發表了一篇關於以太坊擴容路線圖的重要反思文章。隨著Layer 2向完全去中心化演進過程中所面臨的實際困難日益凸顯,以及主網自身吞吐量預計將在未來幾年內顯著提升,最初「Layer 2作為以太坊擴容核心載體」的假設已不再成立。以太坊的戰略重心正回歸主網本身——透過制度化的擴容和協議內生的安全機制,鞏固其作為全球最值得信賴的結算層的地位。擴容不再是唯一目標;安全性、中立性和可預測性再次成為以太坊的核心資產。

核心變化:

- 以太坊正進入「L1優先範式」:隨著主網直接擴容和手續費不斷降低,最初依靠L2承擔擴容核心作用的假設不再成立。

- L2不再是“品牌分片”,而是一個信任譜系: L2去中心化的進程遠比預期緩慢,難以完全繼承以太坊的安全性。它們的角色正在被重新定義,成為一個具有不同信任等級的網路譜系。

- 以太坊的核心價值正在從「流量」轉向「結算主權」: ETH的價值不再局限於 Gas 或 Blob 收入,而是在於其作為世界上最安全的 EVM 結算層和原生貨幣資產的機構溢價。

- 擴展策略正在向協議內部化調整:基於持續的直接 L1 擴展,探索協議層原生驗證和安全機制可能會重塑 L1 和 L2 之間的安全邊界和價值捕獲結構。

- 估值框架正在經歷結構性轉變:安全性和機構信譽的權重顯著提升,而費用和平台效應的權重則有所下降。以太坊的定價正從現金流模型轉向資產溢價模型。

本文將根據分層方法分析以太坊定價模型的範式轉變和估值重構:事實(已經發生的技術和製度變化)、機制(對價值獲取和定價邏輯的影響)和推論(對配置和風險回報的影響)。

一、回歸本源:以太坊的價值

要了解以太坊的長期價值,關鍵不在於短期價格波動,而在於其一貫的設計概念和價值取向。

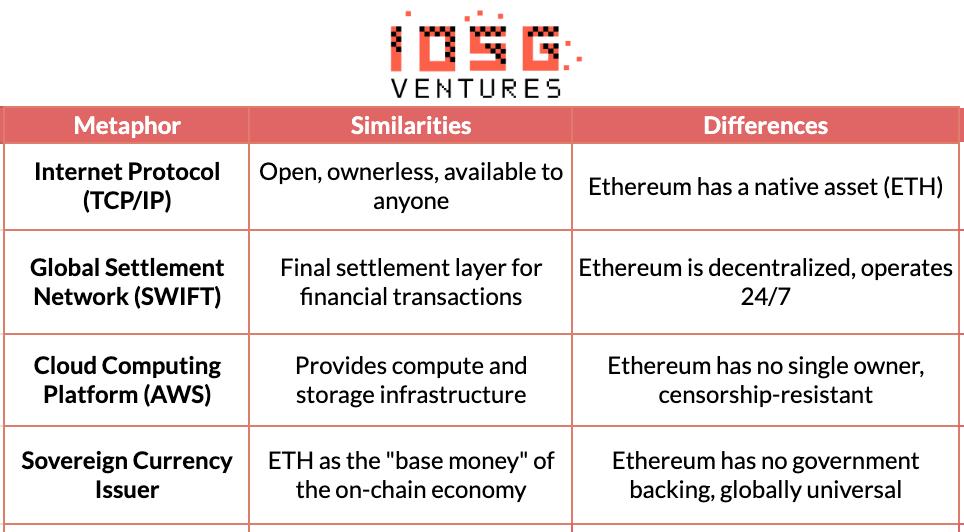

- 可信賴中立性:以太坊的核心目標並非追求效率或利潤最大化,而是成為一套可信賴中立的基礎設施——擁有開放的規則、可預測性,不偏袒任何參與者,不受任何單一實體控制,任何人都可以無需許可參與。 ETH及其鏈上資產的安全最終取決於協議本身,而非任何機構信用。

- 生態系統優先,而非收益優先:以太坊的多次關鍵升級體現了其一貫的決策邏輯——主動放棄短期協議收益,以換取更低的使用成本、更大的生態系統規模和更強的系統韌性。其目標並非“收取費用”,而是成為數位經濟中不可或缺的中立結算和信任基礎。

- 去中心化作為一種手段:主網專注於最高級別的安全性和最終性,而二層網絡則位於一個連接譜系中,與主網的連接程度各不相同:一些二層網絡繼承了主網的安全性並追求效率,而另一些則專注於差異化功能。這使得系統能夠同時服務全球結算和高效能應用,而不是將二層網路視為「品牌化的分片」。

長期技術路線:以太坊遵循緩慢但穩健的演進路徑,優先考慮系統安全性和可信度。從權益證明(PoS)過渡到後續的擴容和確認機制最佳化,其路線圖追求可持續、可驗證且不可逆的正確性。

二、估值迷思:為什麼以太坊不應被視為一家“科技公司”

將傳統的公司估價模型(本益比、現金流量折現法、企業價值/息稅折舊攤提前利潤)應用於以太坊本質上是一種範疇錯誤。以太坊並非一家以利潤最大化為目標的公司,而是一個開放的數位經濟基礎設施。公司追求的是股東價值最大化,以太坊追求的是生態系統規模、安全性和抗審查性的最大化。為了實現這一目標,以太坊曾多次主動抑制協議收入(例如,透過 EIP-4844 引入 Blob DA 來降低 L2 數據發布成本,並抑制 L1 數據Rollup帶來的收入)——從公司角度來看,這近乎“收入自毀”,但從基礎設施角度來看,這是為了長期的中立性溢價和網絡效應而短期費用。

更合理的框架是將以太坊視為全球中立的結算和共識層:為數位經濟提供安全性、最終性和可信的協調機制。 ETH 的價值體現在多個結構性需求上——對最終結算的嚴格需求、鏈上金融和穩定幣的規模、質押和銷毀機制對供應的影響,以及機構採用(例如 ETF、企業金庫和風險加權資產)帶來的長期、黏性資本。

三、範式重構:尋找現金流以外的定價錨

Hashed 團隊於 2025 年底推出的https://www.google.com/url?sa=E&source=gmail&q=ethval.com提供了一套詳細的、可複現的以太坊量化模型,但傳統的靜態模型難以捕捉以太坊在 2026 年發生的戲劇性轉變。因此,我們重複使用了他們系統化、透明且可重複的底層模型(涵蓋收益率、貨幣、網路效應和供應結構),但重新調整了估值架構和權重邏輯:

- 結構重組:將模型映射到四個價值象限:“安全、資金、平台、收入”,並匯總以進行定價。

- 權重重新平衡:大幅增加安全性和結算溢價的權重,削弱協議收入和 L2 擴展的邊際貢獻。

- 風險控制疊加:引入熔斷機制,感知宏觀和鏈上風險,使估值框架能夠適應不同周期。

- 消除「循環論證」:包含當前價格輸入(如質押稀缺性、流動性溢價)的模型不再用作公允價值錨,而僅保留為倉位和風險偏好調整的指標。

注意:以下模型並非用於精確的點預測,而是為了描述不同週期中不同價值來源的相對價格方向。

1. 安全結算層:核心價值錨(45%,風險規避程度增加)

我們認為安全結算層是以太坊最核心的價值來源,並賦予其 45% 的基準權重;在宏觀經濟不確定性加劇或風險偏好下降時期,該權重會進一步提高。這項判斷源自於 Vitalik 對「真正擴展以太坊」的最新定義:擴展的本質並非提高每秒交易數 (TPS),而是創建完全由以太坊自身支援的區塊空間。任何依賴外部信任假設的高效能執行環境都不構成以太坊實體的延伸。

在此框架下,ETH 的價值主要體現為全球無主權結算層的信用溢價,而非協議收益。這項溢價由多種結構性因素共同支撐,例如驗證節點規模和去中心化程度、長期安全記錄、機構採用率、合規路徑的清晰度以及協議內生的Rollup驗證機制。

在具體定價方面,我們主要採用兩種互補的方法:驗證者經濟學(收益均衡映射)和質押 DCF (永久質押折扣),共同描繪ETH作為「全球安全結算層」的機構溢價。

- 驗證者經濟學(收益均衡定價):基於每枚ETH的年化質押現金流與目標真實收益的比率,得出理論上的合理價格。此表達式用於描述收益率與價格之間的均衡關係,是一種方向性的相對估值工具,而非獨立的定價模型。

- 質押 DCF(永久質押折扣):將ETH視為能夠產生可持續實際質押收益的長期資產,並永久折現其現金流。本質上,這一價值層並非以平台公司的收入能力為基準,而是類似於全球清算網絡的結算信用。

2. 貨幣屬性:結算和抵押(35%,在公用事業擴張中占主導地位)

我們將貨幣屬性視為以太坊的第二大核心價值來源,並賦予其 35% 的基準權重,使其成為中性市場或鏈上經濟擴張期間的主要效用錨點。這項判決並非基於「ETH等於 USD」的說法,而是基於其作為鏈上金融體係原生結算燃料和最終抵押資產的結構性作用。穩定幣流通、DeFi 清算和 RWA 結算的安全性均依賴ETH支援的結算層。

在定價方面,我們使用貨幣數量論的擴展形式(MV = PQ),但將 ETH 的使用情境分層建模,以解決不同情境下流通速度的數量級差異:

高頻結算層(Gas 支付、穩定幣轉帳)

- M_transaction = 年度交易結算量 / V_high

- V_high ≈ 15–25(參考歷史鏈上數據)

中頻金融層(DeFi互動、借貸清算)

- M_defi = 年度 DeFi 結算量 / V_medium

- V_medium ≈ 3–8(基於主流 DeFi 協議的資金周轉率)

低頻抵押層(質押、再質押、長期鎖定)

- M_collathal = 總ETH抵押價值 × (1 + 流動性溢價)

- 流動性溢價 = 10%–30%(反映對流動性犧牲的補償)

3. 平台/網路效應:成長選項(10%,多頭擴大機)

在以太坊的估值中,平台效應和網路效應被視為成長選擇權,權重僅10%,用於解釋牛市階段生態系統擴張帶來的非線性溢價。我們使用信任修正的Metcalfe模型,以避免在估值中對不同安全等級的L2資產賦予相同的權重。

4. 收益資產:現金流底線(10%,熊市底部)

我們將協議收入視為以太坊估值系統中的現金流底線,而非成長引擎,並賦予其 10% 的權重。這一層主要在熊市或極端風險階段發揮作用,用於描繪估值下限。

Gas 費和 Blob 費構成了網路的最低營運成本,並透過 EIP-1559 影響供應結構。在估值方面,我們使用市銷率 (P/S) 模型和費用收益率模型,並取兩者中較為保守的數值,僅作為最低參考值。隨著主網規模的不斷擴大,協議收入的相對重要性逐漸下降,其核心作用反映在經濟低迷時期提供安全保障。

- 價格銷售模型(P/S 下限): ETH價格 (PS) = M_PS / 流通供應量

- 手續費收益模型: ETH價格(收益)= M_收益 / 流通供應量

- 現金流下限定價(最小值原則): P_Revenue_Floor = min(P_PS , P_Yield)

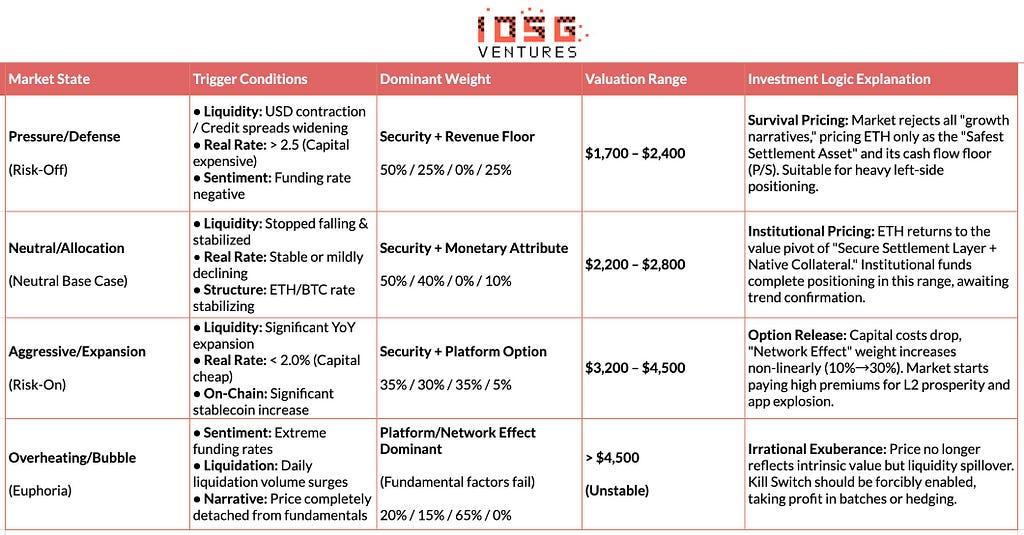

IV. 動態校準:宏觀約束和週期適應

如果說前文闡述了以太坊的“內在價值樞紐”,那麼本章則引入了一個獨立於基本面的“外部環境適應系統”。估值並非孤立存在,而是受到三大外部因素的限制:宏觀環境(資本成本)、市場結構(相對強弱)和鏈上情緒(擁擠程度)。基於此,我們建立了一個機制,用於在不同的周期內動態調整估值權重——在市場寬鬆時期釋放期權溢價,在避險時期回落至收益底線,從而實現了從靜態模型到動態策略的飛躍。 (註:由於篇幅限制,本文僅介紹此機制的核心邏輯架構。)

五、制度性第二曲線的條件路徑

以上分析是基於加密貨幣內部的技術、估值和週期邏輯。本章將從另一個層面探討問題:當ETH不再僅由加密貨幣原生基金定價,而是逐步融入傳統金融體系時,其定價權、資產屬性和風險結構將如何改變? 「機構第二曲線」並非現有邏輯的延伸,而是外在力量對以太坊的重新定義。

- 資產屬性變化(Beta → 套利):現貨以太ETHETF 解決了合規性和託管問題,本質上仍然是價格敞口;而未來質押 ETF 的發展將首次透過合規的承銷商把鏈上收益引入機構體系。因此,ETH從“不計息的高波動性資產”轉變為“具有可預測收益的配置資產”,潛在買家從交易基金擴展到對收益和久期敏感的退休金、保險和長期帳戶。

- 用途轉變(持有→使用):機構可能不再僅僅將ETH視為可交易的代幣,而是開始將其用作結算和抵押基礎設施。無論是摩根大通的代幣化基金,還是在以太坊上部署合規的穩定幣和風險加權資產 (RWA),都表明對ETH的需求正在從「持有需求」轉向「運行需求」——機構不僅持有ETH ,還將其用於結算、清算和風險管理。

- 尾部風險變化(不確定性→定價):隨著穩定幣監管框架(例如 GENIUS 法案)的逐步建立,以及以太坊路線圖和治理透明度的提高,機構最為敏感的監管和技術不確定性正被系統性地壓縮。這意味著不確定性開始被計入價格,而不是被規避。

所謂的「機構第二曲線」是需求性質的變化,為「證券結算層+貨幣屬性」估值邏輯提供了真正的需求來源,推動ETH從情緒驅動的投機資產轉變為兼具配置和功能需求的基礎資產。

六、結論:黑暗時刻的價值錨定

過去一周,加密貨幣產業經歷了嚴重的去槓桿化衝擊,市場情緒跌至冰點——這無疑是加密貨幣世界的「至暗時刻」。悲觀情緒在從業者中蔓延,而作為最能代表加密貨幣精神的資產,以太坊也成為了這場爭議風暴的中心。

然而,作為理性的觀察者,我們需要撥開恐慌的迷霧:以太坊目前經歷的並非“價值崩盤”,而是深刻的“價格錨定遷移”。隨著L1擴容的直接推進,L2被重新定義為不同信任等級的網路譜系,協議收益也積極讓位於系統安全性和中立性,以太坊的定價邏輯已從結構上轉變為「安全結算層+原生貨幣屬性」。

在宏觀實際利率高企、流動性尚未完全釋放、且鏈上成長選項尚未被市場定價的背景下,以太坊的價格自然會收斂到一個由結算確定性、可驗證收益和機構共識支撐的結構性價值區間。這個區間並非市場情緒觸底,而是剔除平台成長溢價後的價值樞紐。

作為以太坊生態系統的長期建設者,我們拒絕盲目追捧ETH。我們希望運用嚴謹的邏輯架構來論證我們的預測:只有當宏觀流動性、風險偏好和網路效應同時滿足市場觸發條件時,市場才會重新消化更高的估值。

因此,對於長期投資者而言,現在的關鍵問題不是焦急地問“以太坊還能上漲嗎”,而是要清楚地認識到——在當前環境下,我們正在以“底價”購買哪一層核心價值?

以太坊重新定價:從 Rollup 中心到安全結算層,最初發表在 Medium 上的IOSG Ventures,人們正在那裡透過突出顯示和回應這篇文章繼續進行討論。