2035年第三季度Web3融資額創下週期新高:各階段共投入近220億美元,披露交易376筆。市場承諾金額較上一季度翻了一番多,但交易數量並未相應增加。資金增速超過交易量,表明本季度融資的驅動力主要來自金額更大的單筆投資,而非交易活動的激增。

2025年第三季度延續了上半年的趨勢,即市場信念高於覆蓋面,但同時也出現了一些變化。目前對加密貨幣至關重要的機構渠道(ETF、DAT、代幣化、結算系統)已從前景看好變為實際運作,資金結構也隨之調整。這使得2025年第三季度與第一季度和第二季度有所不同:不僅資金更加集中,而且集中在機構能夠大規模部署的領域。

作者:Robert Osborne | X | LinkedIn | Substack

市場概覽:資本集中度和機構拉動

在所有階段,投入資本環比增長113%,從2025年第二季度的102億美元增至第三季度的217億美元。已披露的交易數量增長22%,從309筆增至376筆。這使得募集資金總額創下歷史新高,甚至超過了2021/2022年牛市的鼎盛時期,但參與範圍卻沒有相應擴大。

圖 1:Web3 交易數量和融資額按季度劃分,2018 年第一季度至 2025 年第三季度。來源:Outlier Ventures、Messari。

Messari對2025年第三季度的描述與此類似:資金流入增加,交易數量減少,且嚴重偏向於規模最大的交易和公開市場融資渠道,例如Bullish和Figure等公司上市。他們還指出,規模最大的十筆融資約佔季度總融資額的一半,這提醒我們,資金的重新流入尚未轉化為風險投資需求的全面復甦。

值得一提的是, 2025年第三季度是近期唯一一個在各階段交易總數下降的情況下,披露交易數量卻有所增加的季度。這種差異意義重大,因為披露程度通常會隨著融資輪次規模和成熟度的提高而增加。規模較大、處於後期階段的融資更有可能公開宣佈,而規模較小或處於早期階段的融資則往往保持私密或不公開。因此,這一轉變強化了2025年第三季度的整體趨勢:資本集中度的提高使得市場更加透明。

Web3資本的制度架構

機構投資者的參與度也進一步提升。Messari的加密貨幣與傳統金融(Crypto x TradFi)報告顯示,2025 年第三季度,以太坊(ETH)ETF 的募資額約為 87 億美元,超過了比特幣(BTC)ETF。此外, ETH ETF 的資產管理規模(AUM)環比增長約 170%,達到 274 億美元。

與此同時,數字資產庫(DAT)在2025年第三季度獲得了約3.8%的ETH)供應量。這標誌著企業財務管理行為的轉變。從銀行到支付網絡等企業參與者,已將代幣化和結算用例從試點階段推進到生產階段。

例如,摩根大通的 Kinexys 網絡已上線,用於代幣化回購協議結算。SWIFT 擴大了與包括紐約梅隆銀行、花旗集團、Clearstream、Euroclear 和北方信託在內的全球主要託管機構的代幣化試點範圍,測試跨網絡鏈上債券和基金份額結算。Visa Direct 也開始處理USDC跨境支付。這種機構需求解釋了為什麼後期項目和基礎設施融資輪次的支票金額越來越大。

影響Web3風險投資的政策發展

政策發展強化了這一方向。 星展銀行2025年第三季度數字資產更新報告指出,2025年標誌著從諮詢階段到執行階段的轉變。該報告指出,《GENIUS法案》和其他官方建議是推動銀行業和支付領域穩定幣和代幣化舉措的催化劑。這些變化降低了機構參與的監管門檻。然而,政策只是解釋資本為何仍然集中在後期階段且合規性良好的基礎設施上的部分原因。

大型金融機構大規模部署資本,並嚴格遵守回報和治理準則。將大量小額資金分散投資於早期創業公司,不僅運營效率低下,也偏離了它們典型的投資模式。此外,機構投資者通常著眼於短期業績。他們需要在短時間內展現切實可見的商業成果,而職業風險也會阻礙決策者支持未經市場檢驗、風險較高的初創企業。

解決這一差距的方法之一是採用混合模式,將機構資本與早期投資領域的專業經驗相結合。Outlier Ventures 與 Morgan Creek 的合作便是這種模式的典範。該合作使傳統資產管理公司能夠系統性地參與早期 Web3 和加密貨幣領域的創業項目。Outlier Ventures 的盡職調查、行業知識和投資組合支持體系為機構投資者降低了風險,從而使參與風險投資變得更加切實可行且更具規模化。

對於那些在與傳統金融領域交叉的早期創業者而言,這帶來的挑戰更多是結構性的,而非政策性的。問題在於如何設計產品架構、治理框架和合規路徑,使項目能夠儘早被制度化地接受。因此,當這些項目發展到足夠成熟時,通往大型資本的橋樑就已經搭建完畢。

新型加密貨幣/Web3風險投資基金

基金數量依然低迷,但規模集中度較高。2025年第三季度僅有11支新的加密風險投資基金成立,總募資額為13億美元,延續了全年持續下滑的趨勢。

圖 2:Web3 風險投資基金的成立數量和募集資金額,2020 年第一季度至 2025 年第三季度。數據來源:Outlier Ventures、Messari。

從歷史角度來看,目前新基金的發行速度與2020年中期的情況類似,當時全球封鎖帶來的不確定性曾短暫地凍結了新基金的設立。相似之處不在於危機,而在於謹慎:普通合夥人越來越依賴現有基金中剩餘的可用資金,而有限合夥人則對新投資項目保持謹慎態度。PM Insights發佈的2025年第三季度二級市場報告將此描述為“循環階段”:資本通過二級市場交易和退出進行循環,而不是作為新創企業進入市場。

2025年第三季度早期交易

早期階段的融資活動並未隨著資金規模的增長而擴大。種子輪融資的融資額和交易數量均跌至多年來的最低點。種子輪融資的交易數量和融資額均有所回升。A輪融資的融資額和交易數量也略有增長。基於過去12個月的滾動數據顯示,種子輪融資的融資規模中位數正逼近新的週期高峰,A輪融資保持穩定,而種子輪融資則略有下降。這表明,當前的融資市場更看重實際業績和市場表現,而非空頭支票。這也印證了我們在2025年第一季度和第二季度報告中記錄的選擇性偏差。

種子輪前 Web3 融資

種子輪前階段共披露完成18輪融資,總額為3250萬美元,是多年來該階段表現最差的一個季度。過去12個月的滾動中位數融資額下滑至略低於250萬美元。

圖 3:Web3 交易數量和種子輪前融資額,2018 年第一季度至 2025 年第三季度。來源:Outlier Ventures、Messari。

Messari 還報告稱, 2025 年第三季度加速器活動明顯下降,這有助於解釋創意階段渠道狹窄和准入門檻較高的原因。

種子階段 Web3 融資

2025年第三季度,種子輪融資共披露71輪,總額略低於6.63億美元,較第二季度顯著增長。然而,這一數字受到Flying Tulip 2億美元融資的嚴重拉高,該公司的融資額幾乎佔本季度種子輪融資總額的三分之一。若剔除Flying Tulip的融資,種子輪投資總額將與前幾個季度基本持平。

圖 4:Web3 交易數量和種子輪融資額,2018 年第一季度至 2025 年第三季度。來源:Outlier Ventures、Messari。

Flying Tulip 的這輪融資在結構上也非同尋常。該融資賦予投資者鏈上贖回權,既能保障本金和收益,又不影響潛在收益。這更像是可贖回的、帶收益的資本,而非傳統的股權融資。該項目並未將全部資金作為可支配的資產負債表資本投入使用,而是利用資金在 DeFi 領域賺取收益,用於激勵措施和回購。

正如我們在2025年9月發佈的Web3融資概覽中所述,Flying Tulip代表了Web3風險投資者的一項重大承諾。然而,這也表明他們越來越傾向於流動性強、資本效率高的工具,而不是曾經主導早期融資的流動性較差的SAFE和SAFT協議。

A系列Web3融資

2025年第三季度,A輪融資共披露31輪,總額近5.45億美元,過去12個月的中位數穩定在1600萬美元左右。投資者傾向於選擇與機構基礎設施(例如支付、代幣化、數據或基礎設施服務)有明確關聯的項目。

圖 5:Web3 交易數量和 A 輪融資規模,2018 年第一季度至 2025 年第三季度。來源:Outlier Ventures、Messari。

A輪融資規模保持穩定,既未縮水也未擴張,這可能標誌著投資者對中期創業公司的興趣開始全面回升。現在斷言這是一種趨勢轉變還為時尚早,但如果這種韌性持續到2025年第四季度,則表明投資者的謹慎態度正在逐漸被對規模化階段投資機會的信心所取代。

按類別劃分的各階段資本投資

2025年第三季度的資本構成明顯以機構投資者為主。投資管理、市場平臺、數據、金融服務以及挖礦與驗證等行業合計吸納了約70%的資金。這些類別直接關係到發行、託管、結算、分析和區塊空間供應。ETF/DAT資金流入、代幣化項目以及企業應用對這些領域的推動作用最為顯著。

圖 6:2025 年第三季度按類別劃分的融資額和交易數量。來源:Outlier Ventures、Messari。

在投資管理領域,規模巨大的融資輪反映了與ETF、DAT和其他受監管准入產品相關的需求,這些產品在2025年第三季度顯著增長。據Messari數據顯示, ETH ETF的資金流入量超過了BTC ETF,ETF/DAT工具持有的ETH和BTC份額均有所增長。這種結構為相關基礎設施和服務創造了穩定的買家基礎,這也是數據中單筆交易規模如此之大的原因。

數據基礎設施領域也獲得了大量資金,中位數較高,這與後期和戰略性投資湧入指數、分析和人工智能相關技術棧的情況相符。Grayscale 的行業報告今年正式將人工智能加密貨幣列為一個獨立的投資領域,這有助於解釋為什麼資金集中在少數幾個規模化的數據平臺,而不是分散在眾多“人工智能+區塊鏈”實驗項目中。

金融服務和市場平臺與代幣化和支付領域完美契合。 星展銀行指出,代幣化和穩定幣將是2025年機構投資者發展最快的領域。受監管的交易流程、結算渠道和RWA市場平臺吸引了比面向消費者的項目更多的資金。例如,元宇宙與遊戲以及錢包/安全領域在2025年第三季度處於邊緣地位。資金更傾向於結算渠道而非零售領域,因為結算渠道的收入和合規性更容易被市場接受。

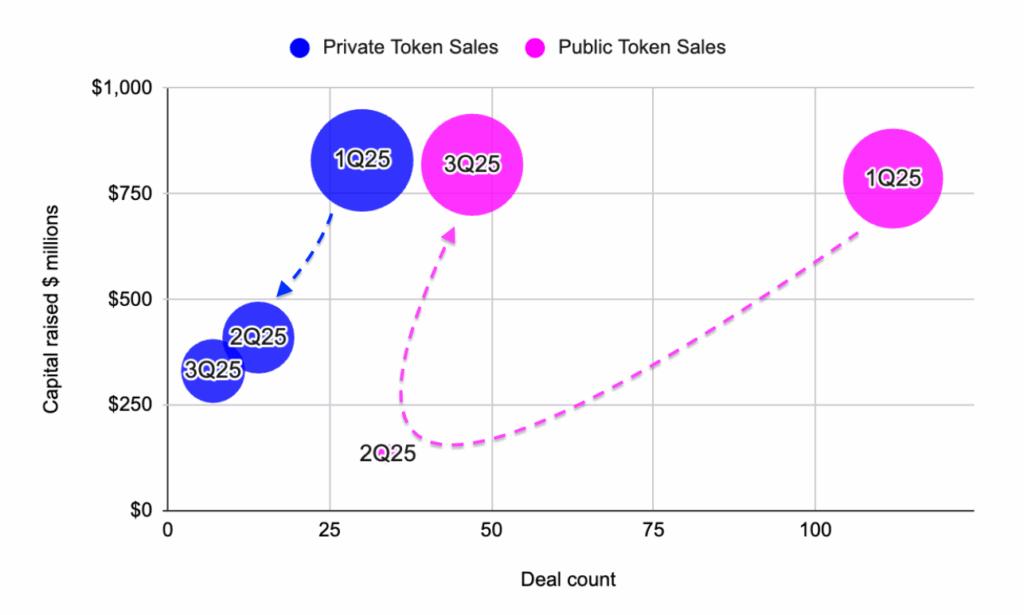

2025年第三季度代幣融資:私募與公募

代幣發行重回公開渠道。公開代幣銷售活動增至 47 場,總額達 8.19 億美元,而私募代幣銷售活動則降至 7 場,總額為 3.31 億美元。在市場深度提升、政策風險降低的季度,團隊通常更傾向於公開發行,以促進價格發現和社區共識。CoinGecko的 2025 年第三季度報告顯示,市值和交易量均有所增長,印證了這一轉變。Messari 也指出,公開市場參與度正在全面迴歸,IPO 和上市再次成為衡量市場健康狀況的重要指標。正如Tiger Research所言,IPO 使 Web3 公司能夠將上市過程視為獲得機構資本的“監管合規認證標誌”。

然而,對於大多數早期創業者而言,IPO的前景依然遙遠。鑑於IPO所需的規模、成熟度和時機,在當前環境下,IPO很少是一種現實的退出方式。IPO窗口的重新開啟與其說是一個切實的目標,不如說更像是一個市場情緒的指標。它表明公開市場再次對加密貨幣投資持開放態度,即便只有少數公司能夠抓住這個機會。

圖 7:2025 年第一季度至第三季度私募和公募代幣銷售的籌資額和交易數量比較。來源:Outlier Ventures、Messari。

私人休憩,公共反彈

這與2025年初的情況截然不同,當時私募代幣銷售曾短暫地成為機構獲取流動性的較為穩定的途徑。如圖7所示,私募活動在全年持續下降:募集資金和交易數量均從2025年第一季度到第二季度有所下降,並在第三季度繼續下滑。

相比之下,公開代幣銷售的週期波動更為劇烈。從2025年第一季度到第二季度,募集資金和交易數量均大幅下降,創下近年來最大的季度跌幅之一。CoinGecko發佈的《2025年第三季度加密貨幣行業報告》將年中放緩的主要原因歸咎於美國和歐洲監管的不確定性,因為一些項目因代幣分類和交易所審批的不確定性而推遲了上線。 星展銀行發佈的《2025年第三季度數字資產更新報告》則提供了補充視角。在ETF獲批後年初市場活動激增之後,投資者暫時將資金轉向穩定幣和收益型資產。

通過這種方式,他們降低了對新代幣發行的風險敞口。從2025年第二季度到第三季度,資本強勁反彈,但交易數量並未相應增加。實際上,公開市場復甦的是價值,而非規模。這主要由少數幾筆規模較大、備受矚目的發行推動,而非代幣融資市場的重新開放。

關於2025年第三季度Web3籌款的最終思考

2025年第三季度延續了前幾個季度的趨勢。更多資金通過更精準、更深入的渠道流入,這些渠道主要依賴於機構投資者的認可。早期投資項目依然保持選擇性。A輪融資對那些擁有一定市場影響力且與機構投資者關係密切的團隊來說更容易獲得。最大的投資流向了投資平臺、結算渠道、數據基礎設施和區塊空間。

這一點至關重要,因為加密貨幣與傳統金融的融合已不再是假設,而是影響資產配置的既定事實。ETF 和 DAT 將大量持續的資金流入加密貨幣資產類別,而代幣化和穩定幣則為企業提供了便捷的結算渠道。A16z A16z crypto在其《2025 年加密貨幣現狀報告》中將 2025 年描述為“加密貨幣走向主流之年”。

然而,在實踐中,這種主流化主要發生在基礎設施層而非消費者層。我們此前在報告《聚焦Web3融資:消費者與基礎設施投資背後的真相》中重點強調了這一趨勢。自2024年以來,對Web3基礎設施項目的關注度不斷提高,這正在重塑金融運作方式,但大多數人與金融的互動方式卻並未發生明顯改變。銀行和支付服務提供商正在採用穩定幣軌道和代幣化結算層,但最終用戶的體驗往往看起來並無變化。

這種低調的融合或許與大眾普遍預期的加密貨幣大規模普及並不相符,但它代表了一條區塊鏈真正融入金融體系的可持續路徑。因此,如今的資金正被投入到具有可衡量效用且符合監管規定的項目中,而非像早期週期那樣,被用於投機性的消費實驗。

未來幾個季度的挑戰

展望未來,創始人面臨的實際問題是如何將如今精挑細選的種子輪融資轉化為明日充滿信心的A輪融資。顯而易見的是,投資者正在尋找真正具有市場吸引力的產品。這意味著產品需要有實際部署、用戶採納率高,並且能夠成功整合到受監管或企業級環境中。真正能帶來下一輪早期融資的,是實實在在的成果,而不是空洞的承諾。

對於風險投資機構而言,挑戰在於基金設計和後續策略能否有效銜接種子輪前資金渠道,構建更健康的2026年項目儲備。而對於機構投資者而言,問題在於如何改變現狀,才能顯著增加早期項目的資金投入。這可能涉及與企業採購掛鉤的聯合投資計劃,或降低市場準入風險的配比資助方案。最終,這可能會發展成為新的股權-代幣混合框架,以平衡流動性偏好與長期利益。隨著投資者對資本結構的偏好不斷演變,後者很可能成為一個獨立的研究課題。

這些答案將決定 2025 年第四季度和 2026 年上半年的市場是保持集中還是開始分散,這將是對本輪週期流動性能夠達到多遠的考驗。

郵報網站

您是否對未來充滿好奇?《後網絡時代》彙集了數百小時與頂尖 Web3 創始人及投資人的面對面訪談,打造出獨到的視角,探索智能網絡前沿的理念。瞭解當意圖而非注意力主導我們的決策時,將會發生什麼。第三章即將上線。請在下方註冊。

這篇題為《2025 年第三季度 Web3 融資:低調整合,亮眼數字》的文章最初發表於Outlier Ventures 網站。