創紀錄的 4.09 億美元單日交易額表明,Strategy 如何利用 STRC 迅速擴大比特幣的積累規模。

STRC創紀錄的一天及其對比特幣資本市場的影響

3月10日,Strategy的浮動利率A系列優先股($STRC)迎來了自發行以來最重要的交易日。

主要數據很簡單明瞭:

- 日交易量達 4.09 億美元,創歷史新高。

- 30天波動率為3%——為發行以來最低水平

- 月度成交量加權平均價 (VWAP) 為 99.78 美元——迄今為止最高的持續交易平均值

$STRC 創下單日新高。

— Strategy (@Strategy) 2026年3月10日

4.09億美元——日交易量(歷史最高)

3% – 30天波動率(歷史最低)

99.78美元 – 成交量加權平均價100萬美元(歷史最高) pic.twitter.com/UuQJvU17I1

乍看之下,這些似乎是任何新型金融工具在成熟過程中都可能經歷的里程碑。市場認可了該產品,流動性改善,波動性降低,價格走勢開始趨於穩定。

但綜合來看,這些數據表明可能正在發生一些更有趣的事情。

STRC 的表現越來越不像是一項金融實驗,而更像是一種具有真正機構流動性的資本市場工具。

對於關注企業比特幣戰略演變的管理者而言,這種區別至關重要。討論的焦點正逐漸從企業是否應該持有比特幣轉向更具結構性的問題:資本市場將如何圍繞比特幣進行組織。

連接兩個金融世界的橋樑

STRC 在 Strategy 的資本結構中佔據著一個不尋常的位置,它充當著兩個很少能順利重疊的金融生態系統之間的連接組織。

一邊是傳統的收益型投資者,例如養老基金、保險投資組合,以及那些偏好穩定工具、可預測收益分配和走勢相對有序的證券的收益型資產配置者。

另一方面,Strategy (MSTR) 的資產負債表嚴重集中於比特幣,比特幣是一種以長期不對稱性和短期波動性而聞名的資產。

要調和這兩種現實,需要的不僅僅是發行優先股。

STRC的結構為浮動利率A系列永續優先股,旨在以接近100美元面值的價格交易,同時按月支付股息,目前年收益率約為11.5% 。股息率可定期調整,以維持市場需求並使證券價格保持在接近面值的位置。

實際上,該工具發揮著轉換功能。它將以比特幣為中心的資產負債表的經濟結構轉換成傳統固定收益資本可以評估的結構,而無需直接承擔比特幣的波動性。

金融市場往往會獎勵這類翻譯層。當兩大資本池使用不同的語言時,搭建橋樑的機構最終往往會控制它們之間的資金流動。

不同規模的資本形成

3 月 10 日交易日最能說明問題的統計數據不僅是交易量,還有這種流動性使得策略能夠做什麼。

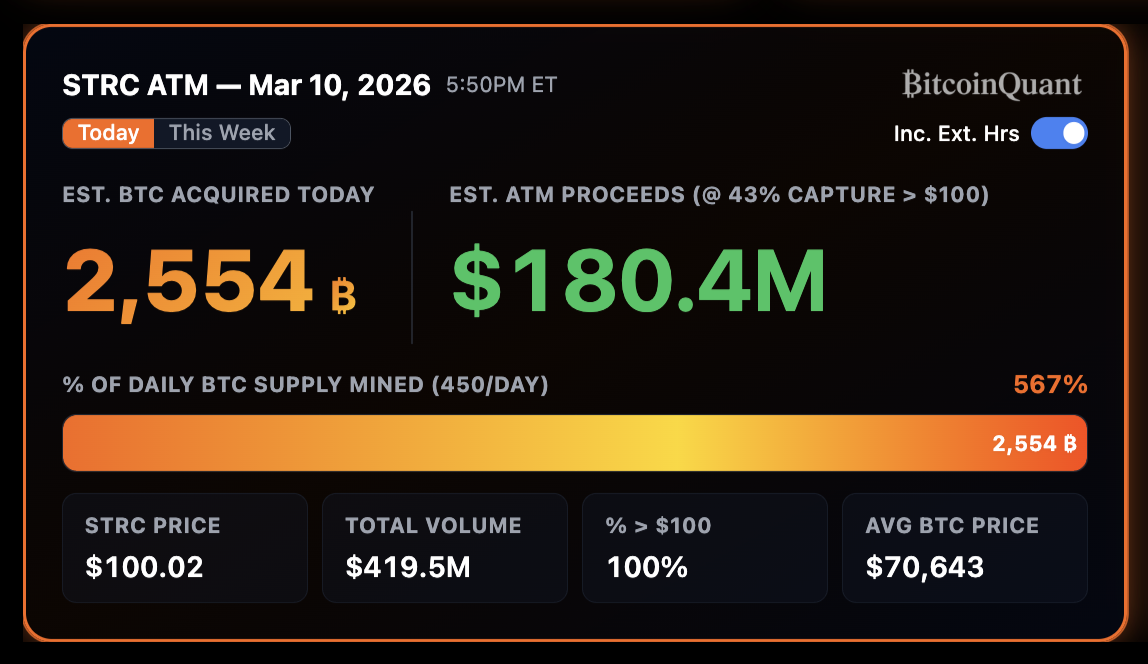

根據現有估算,當日ATM交易活動產生了約1.804億美元的收益,這些資金最終可用於購買更多比特幣。按當前市場價格計算,這筆資金相當於購買了價值約2554美元的BTC。

要理解這個數字的意義,瞭解比特幣的供應機制很有幫助。目前全球挖礦每天大約生產價值 450美元的BTC。

換句話說,在單個交易日內,STRC 交易活動產生的資本形成量約佔每日新挖比特幣供應量的 567% 。

這凸顯了比特幣與資本市場互動中存在的結構性不對稱。比特幣的供應量按照代碼控制的固定時間表增長。相比之下,資本市場的需求增長則取決於金融創新以及投資者將資金配置到新工具的意願。

當這兩個系統相遇時,供給側不會調整,需求側只會相應擴大規模。

流動性才是真正的信號

單憑成交量很少能全面反映一種金融工具的走勢。更有意思的信號往往在於成交量與波動率之間的相互作用。

以STRC為例,這種組合尤為引人注目:交易量創歷史新高,而價格波動卻極低。這種組合通常預示著投資者基礎的轉變。

投機交易固然能推高交易量,但很少能降低波動性。波動性往往在以收益為導向的資本開始參與時才會出現,這類資本偏好穩定性,交易頻率較低,並將證券價格錨定在基本價值附近。

STRC 30 天波動率壓縮至約 3%,流動性顯著增強,這表明該工具可能正在實現其結構設計的目標。它的表現越來越不像波動性較大的股票衍生品,而更像價格走勢可預測的收益產品。

如果這種動態持續下去,STRC 可能代表著金融市場以前從未大規模出現過的事物的早期階段:一種具有機構流動性的與比特幣掛鉤的收益證券。

一款產品找到了它的市場

從另一個角度來看,STRC 開始展現出產品開發者立即就能識別出的特徵:產品與市場契合的早期跡象。

這句話通常與軟件創業公司聯繫在一起,但其基本概念同樣適用於金融工具。當一款產品能夠如此有效地解決實際需求問題,以至於其普及速度開始自然加快時,產品就實現了市場契合。流動性增強,價格趨於穩定,系統開始自然吸納資金,而不是依賴持續不斷的推廣。

多項跡象表明,STRC可能正在接近該Threshold。

交易量迅速增長,而波動性持續下降。該證券價格非常接近其100美元的預期面值,表明股息調整機制運行良好。或許最重要的是,投資者群體似乎正在轉向以收益為導向的資本,這類資本往往能夠穩定市場,而不是加劇市場波動。

這種動態最顯著的證據出現在 3 月 10 日的會議上。

通過 STRC 交易籌集的資金轉化為估計價值2,554美元的BTC,相當於全球每日比特幣挖礦供應量的 567% 。

這個數字本身意義不大,更重要的是它所蘊含的意義。當一種金融工具能夠在單次交易中將如此鉅額的資金引導至稀缺資產時,這表明市場可能正在探索一種它真正想要使用的結構。

換句話說,該產品有效。

金融市場很少僅僅獎勵巧妙的工程設計。只有滿足投資者的真實需求,結構才能生存下去。如果STRC在保持價格穩定的同時持續吸引流動性,這可能表明Strategy已經找到了一種能夠連接兩大資本池的結構:傳統收益投資者和基於比特幣的企業資產負債表。

當這種契合發生時,市場往往會迅速擴大其規模。

為什麼企業領導者應該關注

對於評估比特幣資金管理策略的首席財務官和公司董事會而言,STRC 的意義遠不止於單一優先證券的機制。

它讓我們得以一窺比特幣如何開始重塑企業資本結構本身。

傳統上,公司通過一套熟悉的工具進行融資:面向成長型投資者的普通股、面向信貸市場的債務以及面向收益型資本的優先證券。每種融資方式都服務於風險承受能力不同的各類投資者。

比特幣金庫公司開始嘗試更一體化的方案。

這些結構並非僅為運營提供資金,而是將不同形式的資本引導至共享的戰略儲備。收益型投資者可以通過優先股參與,權益型投資者則可以通過普通股尋求槓桿收益。然而,兩者的收益最終都流向同一基礎資產。

當這種動態發生時,比特幣不再僅僅是資產負債表上的一項資產,而是成為資本結構本身組織的核心資產。

更廣泛的影響

3月10日的交易日最終可能會被人們記住,不僅僅是因為某隻證券創下了交易紀錄。

這或許標誌著比特幣開始從企業融資的邊緣領域走向更具結構性的發展方向,成為一種能夠支持全新證券類別的儲備資產。

金融市場的發展始終離不開各種工具,這些工具能夠將陌生的概念轉化為人們熟悉的形式。交易所交易基金(ETF)實現了大宗商品交易的轉化;抵押貸款證券實現了房地產信貸的轉化;結構性產品實現了複雜衍生品的轉化。

STRC 也以自己的方式嘗試做類似的事情。

它將比特幣金庫的經濟學原理包裝成傳統資本市場可以理解、定價和交易的形式。

這種模式最終能否推廣還有待觀察。市場往往會在正式確立某種金融結構之前對其進行充分的測試。但如果流動性持續增強且波動性得到控制,其影響將遠遠超出單一優先證券的範疇。

最重要的並非交易里程碑本身,而是它所代表的意義。資本市場似乎正在探索為比特幣積累融資的新途徑。如果這一趨勢持續下去,它可能會重塑機構獲取和配置圍繞這種有限資產的資金的方式。

免責聲明:本文內容由Bitcoin For Corporations委託撰寫,僅供參考。內容反映了作者的個人分析和觀點,不應被視為投資建議。本文中的任何內容均不構成購買、出售或認購任何證券或金融產品的要約、邀請或招攬。

這篇題為《創紀錄的 4.09 億美元單日交易量表明,STRC 如何快速擴大比特幣的積累規模》的文章最初發表於 Bitcoin Magazine,作者是 Nick Ward。