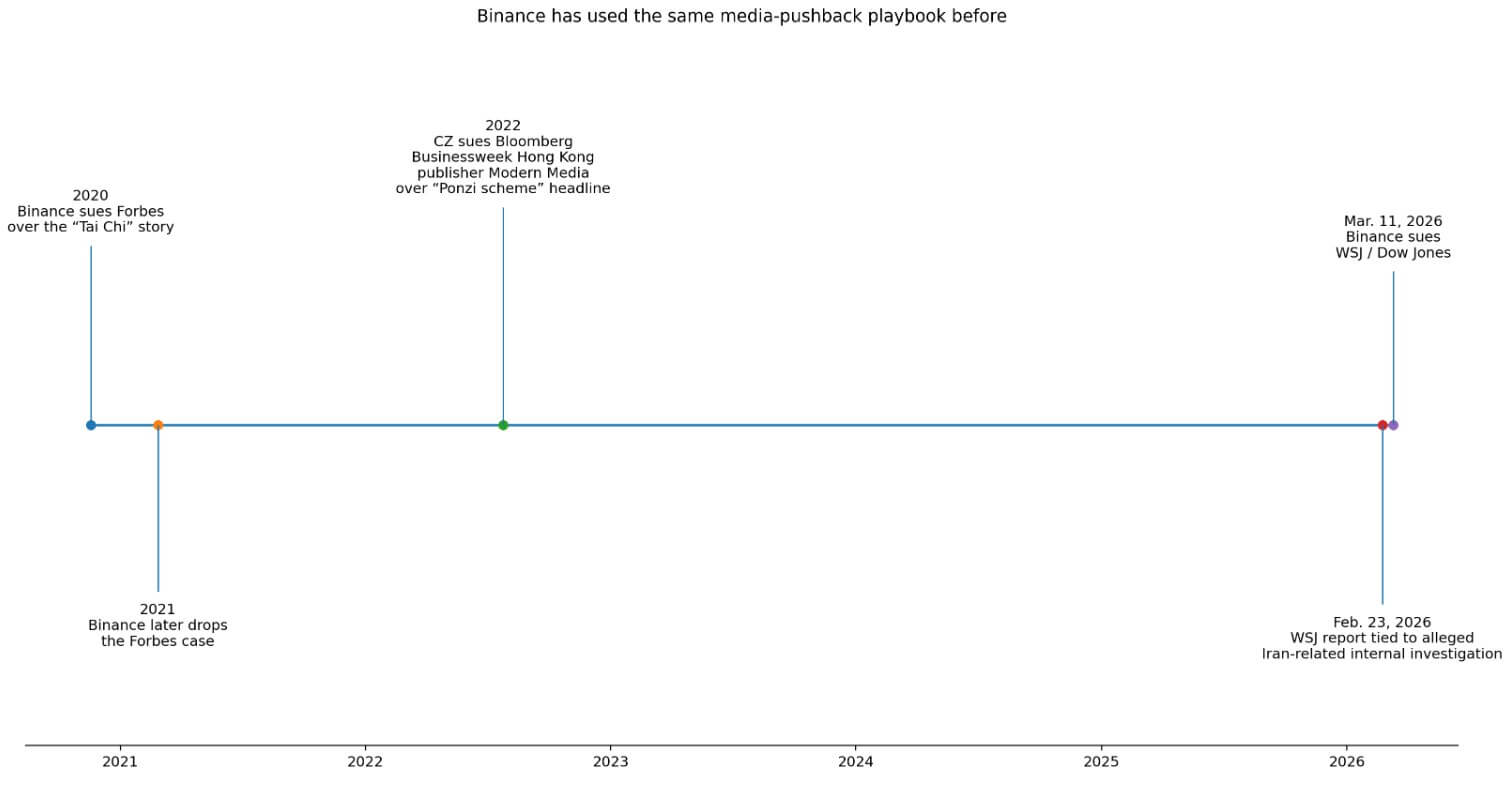

幣安起訴《華爾街日報》並非什麼新鮮事,因為該交易所此前就曾對它認為帶有敵意的報道進行過抗爭。

然而,這一次市場對這一舉動的解讀可能有所不同。

在之前的週期中,幣安與媒體的衝突恰好契合了監管風險這一更大的敘事框架。而如今,隨著美國執法力度的緩和以及與特朗普總統關聯的加密貨幣網絡的重疊日益加深,同樣的抵制行動或許不再被解讀為恐慌,而更多地被視為信心的體現。

3月11日,幣安就2月23日一篇與所謂伊朗相關內部調查有關的報道起訴了《華爾街日報》和道瓊斯,稱該報道對幣安如何處理據稱與伊朗支持的團體有關的約10億美元的轉賬做出了虛假和誹謗性的說法。

訴訟稱,《華爾街日報》無視更正,至少發表了 11 條虛假陳述。

這聽起來很耳熟,因為事實的確如此。路透社此前報道稱,幣安曾就《福布斯》2020年發表的一篇關於“太極”的文章起訴該雜誌,但後來撤訴了。

此外,幣安創始人趙長鵬(CZ)於 2022 年親自起訴彭博商業週刊的香港出版合作伙伴摩登傳媒,原因是該刊物刊登了“龐氏騙局”的標題。

《華爾街日報》這場鬥爭的新穎之處在於該策略所使用的背景。

2020年和2022年,幣安與媒體的衝突自然而然地融入了監管風險這一更廣泛的敘事之中。2026年,在特朗普關聯的World Liberty的$USD1被曝被用於MGX對幣安的20億美元投資,以及特朗普赦免CZ之後,美國證券交易委員會駁回了幣安的民事訴訟,此後,類似的事件再次發生。

同樣的策略,不同的場景

幣安或許正面臨著更為友好的美國環境,但與伊朗相關的審查和持續的訴訟表明,恐懼溢價正在縮小,而不是消失。

參議員理查德·布盧門撒爾在報告了有關伊朗和俄羅斯的制裁風險後,於 2026 年 2 月啟動了一項初步調查。

報道還指出,2026 年 2 月下旬,一名聯邦法官拒絕了幣安要求強制某些客戶損失索賠進行仲裁的請求。

3月6日,路透社報道稱,幣安和趙長鵬贏得了針對64起網絡攻擊受害者的訴訟,但法官允許原告修改訴狀。

2025年2月,幣安和美國證券交易委員會(SEC)聯合請求暫停審理此案,當時特朗普的加密貨幣政策正在逐步成形。2025年5月,SEC駁回了此案,並表示此舉是“出於自由裁量權和政策考量”,並非因為案件本身已得到充分證實。

同樣在5月份,據稱與特朗普有關的$1美元將被用於完成MGX對幣安20億美元的投資。2025年10月,特朗普赦免了CZ)。

《華爾街日報》的訴訟案現在排在了這一系列事件的最前面。

| 事件 | 發生了什麼 | 它為何改變了幣安風險評估 |

|---|---|---|

| 2025年2月 | 幣安和美國證券交易委員會聯合尋求暫停該機構的案件調查。 | 這表明美國可能正在採取更為溫和的政策姿態。 |

| 2025年5月 | 美國證券交易委員會駁回了其對幣安提起的民事訴訟,且不得再次提起。 | 降低了人們對民事執法過度擔憂的程度。 |

| 2025年5月 | 據報道,與特朗普有關聯的1美元貨幣對被用於MGX在幣安的20億美元投資中。 | 將幣安與特朗普的加密網絡聯繫得更緊密了 |

| 2025年10月 | 特朗普赦免了CZ | 這進一步強化了華盛頓風險可能低於以往的觀點。 |

| 2026年2月 | 參議員理查德·布盧門撒爾啟動了一項初步調查 | 這表明恐懼溢價正在下降,但並未消失。 |

| 2026年2月下旬 | 聯邦法官駁回了幣安公司要求強制將某些客戶損失索賠提交仲裁的請求。 | 已證實法律漏洞依然存在。 |

| 2026年3月6日 | 幣安和趙長鵬贏得了針對64起網絡攻擊受害者的訴訟,但原告被允許修改訴訟請求。 | 尚未完全解除風險;訴訟風險依然存在。 |

| 2026年3月11日 | 幣安起訴《華爾街日報》/道瓊斯 | 同樣的老套路,如今卻落入了一個截然不同、更有利於自身政治背景的環境中。 |

投資者應該清楚地認識到,圍繞幣安的恐慌情緒可能正在消退。多年來,有關幣安的負面新聞往往被解讀為新一輪監管衝擊的前兆。

如果華盛頓方面的態度不再那麼敵對,那麼同樣的新聞標題可能就不會再引發同樣的恐慌反應。這對於競爭對手的市場定位、新聞標題的敏感度以及市場如何看待幣安的法律糾紛都至關重要。

訴訟本身也符合這種解讀。一家仍然認為自己風險敞口最大的公司往往會採取守勢。但幣安卻反其道而行之,與全球最具影響力的財經媒體之一展開了公開的法律戰。

雖然這並不能證明其具有隔離作用,但這表明幣安認為反擊的下行風險比以前要低。

政治解讀層層疊加規模

政治因素不應掩蓋幣安的實際業務實力。

按現貨交易量計算,幣安仍然是占主導地位的中心化交易所:CoinGecko 表示,幣安在 2025 年 12 月佔據了總現貨交易量的 38.3%,在 2025 年全年佔據了前 10 大中心化交易所現貨交易量的 39.2%。

截至 2026 年 2 月,幣安擁有約 3 億用戶,並在客戶錢包中持有約 440 億美元的比特幣。

更友好的政治解讀可能是,增加規模和流動性,而不是取代它們。

表面上的衝突存在於幣安和《華爾街日報》之間,而更深層次的衝突則存在於關於這家公司的兩種不同敘事之間。舊的說法將幣安描繪成一個永遠處於監管脆弱狀態的目標。

較新的報告稱,該交易所現在可能在美國更友好的環境下運營,其規模、全球相關性以及與特朗普相關的加密貨幣重疊降低了敵對報道對市場的影響。

市場或許會看到同樣的劇本在美國一個更加友好的政權下上演。

前瞻性情景

此次幣安衝突的利好因素在於,市場越來越認為,美國以往的打壓模式對幣安不再奏效。

美國證券交易委員會的駁回、赦免以及據報道與特朗普有關的$USD1 /MGX 重疊,都符合一個更廣泛的敘事,即幣安的責任比以前要小。

在這種情況下,《華爾街日報》的訴訟看起來與其說是防禦性的,不如說是現任者的自信。

看跌的觀點認為,投資者高估了幣安展現出的友好姿態。與伊朗相關的爭議、國會審查或民事訴訟都會提醒市場,幣安仍然存在真正的法律風險。

在這種情況下,《華爾街日報》的訴訟被重新解讀為越權行為,所謂的恐懼溢價縮水現象也隨之逆轉。

黑天鵝事件指的是,如果伊朗相關報道引發美國正式制裁或採取國家安全行動。屆時,整個“環境友好”的論點將從支持轉變為反對,因為市場會突然意識到,當國家安全受到威脅時,政治敘事並不能抵消強硬執法。

| 設想 | 投資者的假設 | 《華爾街日報》訴訟案是如何被解讀的 | 市場後果 |

|---|---|---|---|

| 牛市 | 美國以往的打擊模式在幣安已經不再奏效。 | 訴訟內容體現了信心和現任者的實力。 | 幣安的恐慌溢價進一步收窄 |

| 基本情況 | 華盛頓方面態度有所緩和,但幣安仍然面臨一些實際的法律風險。 | 訴訟內容看似咄咄逼人,但尚可應對。 | 媒體恐慌情緒有所緩解,但執法力度仍有一定放鬆。 |

| 熊殼 | 投資者高估了對方的友好程度,低估了仍然存在的法律風險。 | 這起訴訟顯得過於武斷。 | 幣安的強制執行折扣再次擴大 |

| 黑天鵝 | 涉及伊朗的報道會導致美國採取正式制裁或國家安全行動。 | 事後看來,這場訴訟顯得魯莽。 | 政治隔離理論失效,風險價格大幅重新定價。 |

投資者的問題是:“為什麼同樣的舉措這次可能不會引起那麼大的恐慌?”

多年來,“幣安折扣”的說法很簡單:任何不利的新聞標題都可能被解讀為另一次重大執法打擊的前兆。

這種傳導機制可能正在減弱。如果投資者越來越覺得以往的打擊策略不再奏效,那麼負面新聞的恐慌效應就會減弱,幣安的執法折扣也會縮小,而那些從“幣安恐慌”中獲益的競爭對手也會失去一些相對優勢。

幣安起訴媒體並非新鮮事。市場或許是將此解讀為美國政策趨於寬鬆背景下的新變化。

這場《華爾街日報》的衝突之所以值得關注,是因為同樣的策略如今是否會以不同的視角影響投資者。在這種視角下,華盛頓不再像是一個威脅,而更像是一片充滿不確定性的領域,幣安對此充滿信心,並準備積極應對。