黃金承壓回落,比特幣韌性凸顯。

撰文:Cointelegraph

編譯:AididiaoJP,Foresight News

核心要點

- 2026 年伊朗衝突引發重大地緣政治衝擊,導致全球市場波動加劇。這一事件促使投資者重新審視黃金等傳統避險資產,以及比特幣等新興替代品的價值定位。

- 黃金最初因避險需求上漲,但隨後受美元走強和債券收益率上升影響而回落。這表明宏觀經濟因素可能壓過危機驅動的短期買盤。

- 比特幣經歷劇烈波動後迅速企穩,反映出其作為另類資產的影響力正在提升。但其價格走勢仍與市場情緒和流動性狀況密切相關。

- 美元強勢對黃金和比特幣的表現均產生關鍵影響。市場對美元流動性的追捧,直接左右了全球資本在各類資產間的配置。

- 地緣政治衝突歷來會引發金融市場調整。面對不確定性,投資者傾向於將資本轉移至預期能夠保值甚至增值的避險資產。

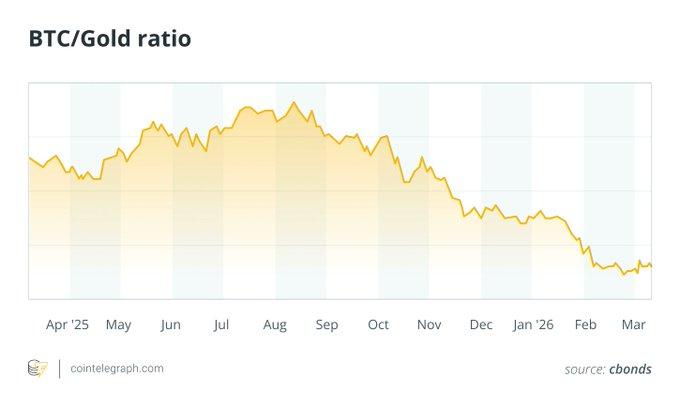

- 黃金憑藉稀缺性、普遍接受性以及悠久的價值儲存歷史,長期佔據避險資產的標杆地位。近年來,比特幣的興起引發廣泛討論:這種去中心化的數字資產,未來能否發展成為現代版的「數字黃金」?

本文旨在分析比特幣與黃金在 2026 年伊朗戰爭這一地緣政治衝擊下的不同表現。通過梳理兩者的價格走勢、市場行為及避險屬性,探討此次分化所揭示的投資者情緒變化、流動性影響機制,以及傳統與數字資產在價值儲存功能上的演進趨勢。

2026 年伊朗衝突:衝擊全球市場的重大地緣政治事件

2026 年爆發的伊朗衝突,為檢驗比特幣是否具備避險資產屬性提供了重要的現實案例。軍事行動的升級以及伊朗威脅封鎖霍爾木茲海峽,引發市場對能源供應中斷的嚴重擔憂。作為全球約 20% 石油運輸的必經要道,該地區的穩定對世界能源格局至關重要。

隨著緊張局勢升溫,油價大幅攀升,全球金融市場劇烈波動。主要股指普遍下跌,投資者重新評估通脹前景、供應鏈安全及經濟增長預期所面臨的風險。

在高度不確定性時期,投資者通常會轉向公認的價值儲存工具。然而,此次不同資產類別的反應路徑,呈現出比以往更為複雜的圖景。

黃金的避險表現:先揚後抑

衝突初期,黃金的走勢符合傳統避險邏輯。隨著投資者湧入安全資產,黃金需求上升,價格隨之走高。

然而,金價的上漲勢頭未能持續。隨後美元走強、美國國債收益率攀升,顯著削弱了黃金的吸引力——作為一種無息資產,其在利率上升環境下的持有成本相對提高。

值得注意的是,即便在局勢持續緊張的背景下,金價仍一度下跌超過 1%。這表明,短期內利率變動、匯率波動等宏觀經濟因素,其影響力可能超越單純的避險買盤。

這一波動軌跡說明,即便是黃金這種歷史悠久的危機對沖工具,當市場關注點轉向流動性需求或宏觀經濟變量時,也可能經歷階段性調整。

危機中的黃金拋售:流動性優先的邏輯

此次衝突中一個值得關注的現象是,投資者曾將黃金與其他風險資產一併減持。在市場極度恐慌時期,獲取現金、確保流動性往往成為投資者的優先考量,其重要性甚至超過持有實物資產。

衝突初期,市場對美元及流動性的追逐一度蓋過黃金的避險吸引力。與此同時,油價飆升加劇通脹擔憂,推高債券收益率,進一步對金價形成壓制。

這一現象揭示了一個重要規律:黃金固然是應對地緣政治與經濟動盪的長期對沖工具,但在危機爆發初期,投資者往往優先滿足流動性需求,以應對追加保證金、調整倉位等緊迫需要。

美國持有全球最大的黃金儲備,約 8133 噸,佔其官方外匯儲備的 78%。這一數字凸顯了黃金在全球貨幣體系中依然佔據的核心地位。

比特幣的表現:劇烈波動後的快速修復

與黃金相比,比特幣在此次衝突中的反應路徑有所不同。危機初期,隨著投資者普遍收縮風險敞口,加密貨幣市場經歷劇烈震盪。

然而,比特幣在初步波動後迅速企穩。數據顯示,2026 年 2 月 28 日衝突爆發當日,比特幣一度下探至 63,106 美元的低點;至 3 月 5 日,已回升至 73,156 美元;3 月 10 日收於 71,226 美元,展現出較強的價格韌性。

比特幣的快速修復表明,市場對其作為對沖經濟與地緣政治風險的另類工具仍存興趣。從歷史經驗看,比特幣的價格走勢更多與整體市場情緒及流動性狀況相關,而非單純由地緣政治事件驅動。

全球各國央行持有的黃金儲備總量約為 36,000 噸,使其成為僅次於美元的最重要的儲備資產類別。

美元強勢的關鍵影響

在此次衝突中,美元走勢成為影響黃金與比特幣表現的共同變量。隨著投資者尋求流動性與安全邊際,美元指數顯著走高。由於黃金以美元計價,美元升值意味著其他貨幣持有者的購買成本上升,從而對金價形成壓制。

比特幣同樣對美元動態敏感。當資本在不確定時期流向現金及儲備貨幣等傳統避風港時,對加密貨幣的需求可能暫時回落,進而影響其價格表現。

美元強勢、流動性偏好與避險情緒相互交織,共同塑造了黃金與比特幣在此次衝突中的表現路徑。這也解釋了為何兩者雖具不同的長期屬性,卻在危機初期均未能走出持續、明確的避險行情。

油價與通脹預期:市場情緒的主導因素

能源市場在此次衝突中扮演了關鍵角色。霍爾木茲海峽的潛在中斷風險,引發市場對原油供應的擔憂,推動油價快速上漲。這一關鍵水道的任何重大擾動,都可能推高全球能源與運輸成本,進而加劇通脹壓力。

從長期看,通脹預期通常利好黃金這一經典抗通脹資產。但短期內,通脹擔憂可能觸發相反的效應——市場預期央行將收緊貨幣政策,推高利率與債券收益率,使生息資產相對更具吸引力,從而對黃金等無息資產形成壓力。

比特幣與通脹預期的關聯則遠為複雜。作為一種高風險資產,比特幣對通脹信號的反應往往受整體風險情緒主導,其走勢較難用傳統通脹邏輯解釋。

黃金的避險屬性在大蕭條等金融危機中表現得尤為突出。當時,多國政府曾限制私人持有黃金,以控制資本流動、穩定貨幣體系。

分化背後的啟示:避險資產的不同定位

此次衝突揭示了成熟避險資產與新興替代品之間的結構性差異。

黃金已深度融入全球金融與貨幣體系。數百年的歷史積澱、各國央行的持續增持以及作為儲備資產的核心地位,賦予其在動盪時期獨特且穩固的信任基礎。

比特幣則存在於一個相對年輕且快速演變的數字金融生態中。其價格不僅受地緣政治事件影響,更與網絡採用率、監管政策、技術進展以及整體市場風險偏好密切相關。

這一結構性差異,解釋了為何比特幣與黃金在危機初期呈現截然不同的反應路徑。

「數字黃金」敘事的現實檢驗

多年來,比特幣支持者將其定位為「數字黃金」——一種現代、去中心化的傳統避險資產替代方案。此次伊朗衝突,為這一敘事提供了現實檢驗的機會。

數據顯示,比特幣在此次衝突中展現出一定韌性,但其行為模式與經典避險資產仍存在明顯差異。黃金的走勢繼續受制於美元強弱、通脹預期、債券收益率等傳統宏觀變量;而比特幣的波動與修復,更多反映了投資者情緒、風險偏好及整體市場流動性狀況的變化。

此次事件表明,比特幣在壓力環境下已初步展現出價值儲存的潛力,但尚未發展成熟為穩定、可靠的避險資產。它仍在全球金融體系中作為一種兼具多重屬性的新興資產,持續演進與完善。