RWA的敘事,不是傳統來搶加密的用戶,而是加密去搶傳統的用戶。

文章作者:Bonna | U酪乳

文章來源:X 平臺

一、一個週末和一組數據

2月28日,美國空襲伊朗。

因為是週末,全球傳統市場都不開盤,但 @HyperliquidX 開著,大量用戶第一次湧入鏈上交易原油。3月2日商品開盤,布倫特原油跳漲,Hyperliquid上的RWA交易量迎來第一波高峰。

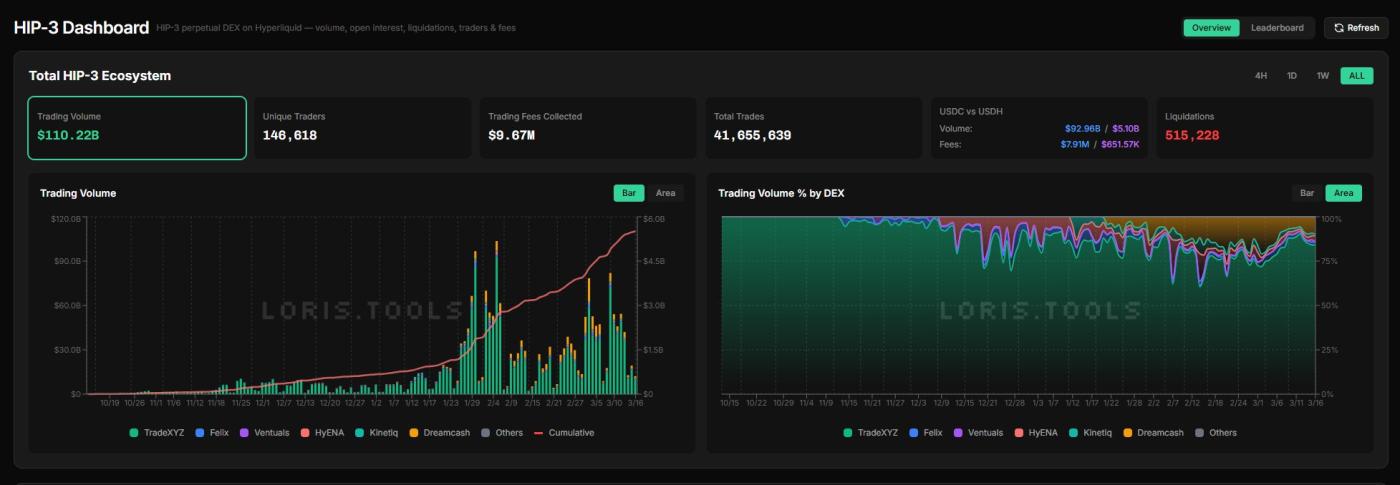

危機並沒有因為哈梅內伊斬首行動的勝利而快速解除,隨著事件持續發酵,Hyperliquid 的RWA交易量在接下來兩週裡不斷刷新紀錄,並於3月10日達到頂峰,HIP-3 市場Open Interest也衝破$13億歷史新高。

Source: https://loris.tools/hip3

這一切都要歸功於Hyperliquid的HIP-3:

一個允許任何人無許可部署永續合約市場的協議升級。

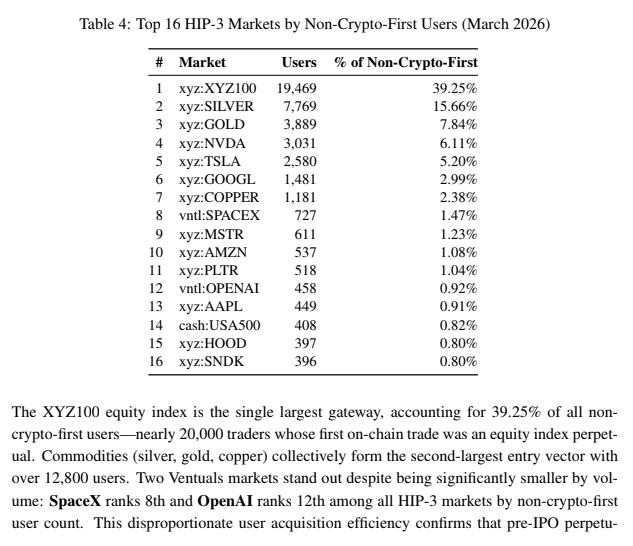

而昨天一份 @smartestxyz 發佈的Hyperliquid研究報告更是揭示了這樣一個被大多數人忽略的現象:這些 HIP-3 市場不只是在服務 Crypto 用戶,它們可能正在把從未接觸過 Crypto 的人拉進鏈上。

報告追蹤了一個指標叫 "Non-Crypto-First Users":即第一筆鏈上交易就是RWA Perp而不是Crypto的用戶。截至2026 年 3 月,這個數字是 49,602 人。接近 5 萬人,第一次碰Crypto,不是因為比特幣,是因為股指、黃金、原油。

按具體資產分,更有意思:

Source: https://x.com/smartestxyz/status/2033136128216244560

這份名單裡不只有傳統大宗商品和藍籌股,SpaceX 727 人、OpenAI 458 人。這兩家公司根本沒上市,全球沒有任何傳統渠道讓散戶交易它們的股權,但有人的第一筆鏈上交易就是它們,藉助 @ventuals 的產品。

或許是因為經歷了太多敘事的起起伏伏,我對這個2018年就已經開始冒頭的RWA敘事(當時還叫做STO,Security Token Offering)總有一種先入為主的偏見:覺得這是機構敘事,是傳統金融對 Crypto市場的一次分銷,和我們Crypto Native 沒什麼關係。但這組數據講的故事完全是反過來的。

Differentiated assets lead to differentiated user base.

這句話我看過後忘了是誰講的,但我覺得是對RWA賽道最精準的概括,讓我真正意識到過去自己對RWA的理解是錯誤的,也讓我看到,RWA原來真的可以從Tradfi手裡搶用戶,它通過提供傳統金融提供不了的資產和體驗,通過服務傳統金融觸達不了的用戶,從而真正意義上擴大了金融市場的邊界。

Hyperliquid讓我重燃了對RWA的希望。

二、傳統金融為什麼服務不了這些人

想清楚這近5萬地址為什麼來了鏈上,去了Hyperliquid,而不是去傳統券商,才能理解RWA的核心價值主張。

從我的角度來說,我認為有如下幾個原因:

1)全球准入:

對於身處美國、歐洲這些金融基礎設施完善的地方的人來說,很難意識到世界上大部分人想交易美股或原油有多困難。開一個券商賬戶需要 KYC、入金、特定地區的身份或者簽證,而作為其他可選路徑之一的CFD經紀商,在很多國家又是被限制或者信譽很差的。這其實是金融世界最大的飽漢不知餓漢飢:

你覺得理所當然的"打開App就下單",對全球大部分人來說根本不存在。而Hyperliquid 上錢包連上就能交易,沒有 KYC,沒有國籍限制。(當然,無 KYC 也意味著不可避免地會有人利用這一點來實現匿名交易和規避稅務,這不是平臺設計的初衷,但確實是客觀存在的使用動機之一)

2)門檻極低:

傳統金融工具通常有"一手"的概念:CME 的WTI原油期貨一手規模為 1000桶按照油價100刀,約$70,000,微型合約也要100桶,大概是$7,000。期貨經紀商通常也有一些最低入金和資金門檻,然而Hyperliquid上幾美金就能開倉。

3)更高的槓桿:

美國 Regulation T 規定股票保證金交易最高 2x 槓桿(隔夜持倉),Pattern Day Trader 可以日內用到 4x槓桿,但前提是賬戶權益不低於 $25,000。換句話說,你得先有 $25,000 才有資格用 4x 槓桿。而Hyperliquid上RWA Perp可以給予20x槓桿,還沒有最低賬戶保證金的要求。

4)獨家產品:

HIP-3的無許可部署意味著任何人都可以創造傳統金融不存在的交易品種。比如 SpaceX、OpenAI、Anthropic這些未上市公司的敞口,傳統市場上散戶沒有任何渠道交易它們,而在這裡就有,HIP-3 Deployer質押HYPE就能上線。

5)24/7的體驗:

傳統商品和股票市場有嚴格的交易時間。雖然各大交易所都在不斷努力延長交易時間,例如 CME Globex 已經把工作日交易時間拉到了 23 小時(每天只有 1 小時維護),Nasdaq 向 SEC 提交了 23/5 方案(增加 9pm-4am 夜盤),NYSE 拿到了 22/5 的初步批准,DTCC 計劃 2026 年實現 24/5 清算,但這些努力大多解決的都是工作日的問題,週末依然是真空地帶。

2月28日那個週末就是最好的例子:美國空襲伊朗,市場情緒動盪,但傳統交易所關著,原油、股指期貨、白銀、黃金你只能乾等到週一開盤。而 Hyperliquid 上部署的 RWA Perp 則是真正的 24/7,全年無休。

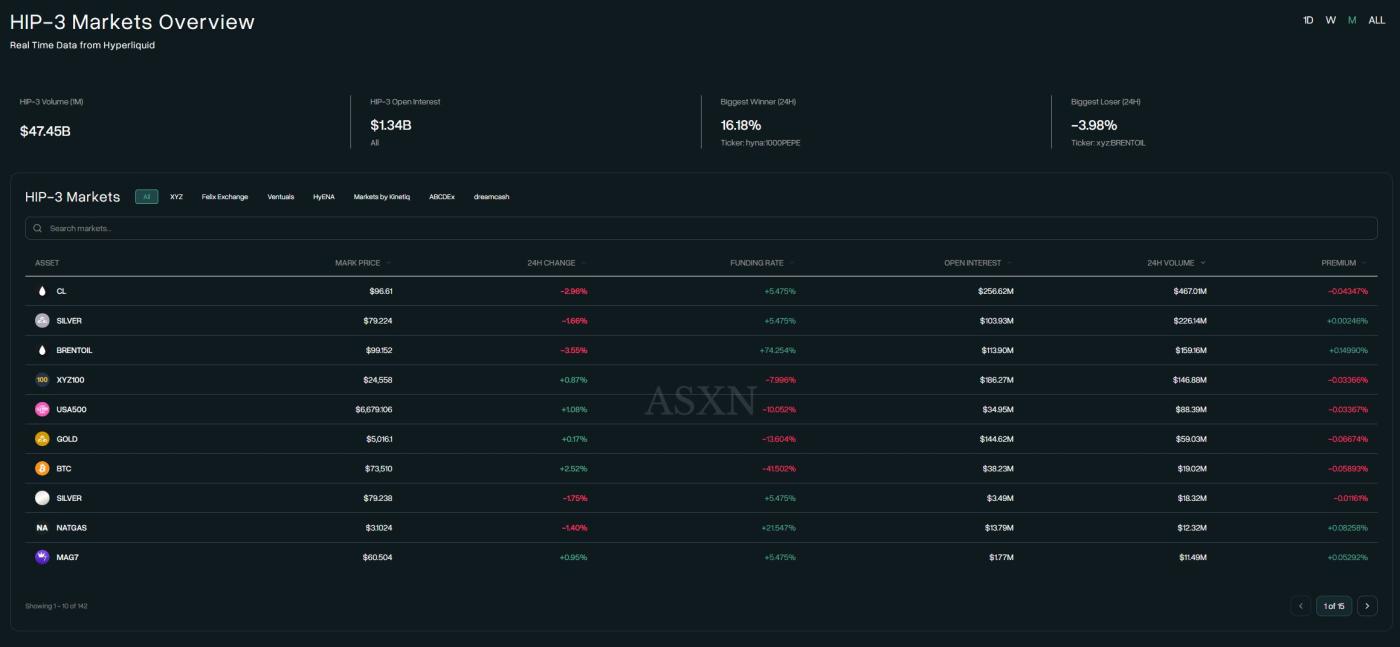

Source: https://hyperscreener.asxn.xyz/hip3markets/markets

這五件事傳統金融目前一件都做不到:

- 全球准入

- 極低門檻

- 更高槓杆

- 獨家產品

- 24/7體驗

雖然在可以預見的未來,傳統金融會盡量貼近其中的幾項,但要同時滿足所有五項,在現有的監管框架和市場結構下幾乎不可能。因此RWA的拉新窗口可能比很多人想象的要長得多。

三、RWA的兩類需求:Trading 和 Holding

湧入鏈上獲取RWA敞口的用戶,其實細分下來,也有兩種不同的需求:

1)Trading:

交易者要的是槓桿、24/7、低門檻。上面那 5 萬 Non-Crypto-First 用戶大部分理應也屬於這類,和Hyperliquid的定位與用戶畫像相符。

服務這個需求的產品形態是Perp。但其實Perp 和傳統 CFD 經紀商(IG、Plus500、CMC Markets)提供的差價合約本質上非常相似,都是下現金交割、沒有到期日、合成的用來跟蹤底層資產價格的衍生品。

@OstiumLabs 的CTO Marco Antonio Ribeiro 說過一句很到位的話

Source: https://www.ostium.com/blog/ostium-launches-novel-macro-trading-platform-amidst-growth-in-global-events-based-trading

Perp 相比 CFD 有兩個根本性改進:

第一是 Funding rate, 多空雙方之間的定期費率支付機制,當Perp 價格偏離底層資產時自動產生激勵讓價格迴歸,這是 Perp 與傳統市場價格保持一致的核心機制,CFD 沒有這個。第二是自託管, 你的資金始終在鏈上,不在經紀商手裡。CFD 的核心問題是經紀商就是你的對手方,你賺錢它虧錢,利益衝突導致了大量黑經紀商操縱報價、滑點、扣留利潤的問題。

其實歸根到底交易者不在乎是不是真的持有了一桶原油或一手股指,而是快進快出賺差價和波動,是賺了錢真的能順暢出金而不是被黑經紀商平臺以違規操作的名義扣留利潤。這一點上,作為鏈上平臺的 @HyperliquidX 以及新興RWA Perp平臺的 @OstiumLabs 完勝。

2)Holding:

但還有一類同樣巨大的需求缺口:不是交易,而是持有。長期配置美股、全球指數、甚至把一部分當養老金來管理,全球有大量非美用戶有這個需求,包括我自己,就是萬千想要定投美股以及其中AI標的用戶之一。

服務這個需求的產品形態是 Tokenized Stock,真正代幣化的資產,背後有 1:1 的真實股票由託管人持有。它的價格錨定機制跟 Perp 的 Funding Rate 完全不同:靠的是申購和贖回:當鏈上價格偏離 NAV 時,套利者可以通過鑄造(買入底層股票 → 鑄造 Token 賣出)或贖回(買入 Token → 贖回底層股票賣出)來拉平價差,跟 ETF 機制一個邏輯。

而對於這類用戶來說,訴求完全不同:不需要槓桿,不需要時時刻刻都能交易,需要的真實資產背書、合規保障、可以長期持有的安全感。這時候,發行商的商譽和背書就變得至關重要了,如果不信任某個發行商,不相信它會持續運營下去,那還不如出金,把資金放到傳統券商再去買股票,複雜但安心。

這還不是Hyperliquid目前的主攻領域。Hyperliquid做的是Synthetic Perp,其實本質是更可信的CFD合約,服務的是Trader群體。而 Holder 這條線,更多是 @OndoFinance 和 @xStocksFi 這類 Tokenized Stock 發行商,在耕耘的方向:用 1:1 真實資產背書、持牌託管、合規架構去贏得長期持有者的信任。

甚至傳統金融巨頭也在入場:紐交所母公司 ICE 前段時間以$250億估值戰略投資了 @okx ,計劃未來提供紐交易所上市股票的代幣化版本,服務的顯然也是中長期Hold為主,短線Trading為輔的用戶。

這兩條線正在各自快速發展,但也共享一個結構性問題:

傳統市場週末不開門。

四、待攻克的核心問題:週末價格

坦率說,RWA 的基礎設施已經比很多人想象的要完善了。Hyperliquid HIP-3 幾個月內做到 $1100 億累計交易量,Ondo 的 Tokenized Stock (Ondo Global Markets) TVL 接近 $7 億,xStocks 累計交易量 $30 億,需求已經被充分驗證了。有需求就有做市商,有做市商就有流動性,飛輪已經可以轉起來了。

但週末價格始終是一個待攻克的難點。畢竟傳統資產的價格發現權仍然在傳統交易場所,週末價格是沒有錨定的,這是短時間內無法改變的事實。

對 Perp 來說,沒有錨定意味著價格可以被操縱、做市商面臨不可對沖的風險;對 Tokenized Stock 來說,沒有鑄造/贖回機制運作,就無法套利,鏈上價格可以短期偏離 NAV。當然,對 Trader 和 Holder 的影響程度是不同的。對 Trader 來說,週末價格亂跳是致命的,槓桿放大了一切,價格偏離可能導致虛假清算或者無法止損。但對 Holder 來說,不一定需要時時刻刻都能交易,週末沒流動性是可以接受的,反正你也不打算週末賣掉你的養老金配置。

目前整個行業對這個問題的應對分成兩派:

1)保守派:週末不交易,接受流動性真空

做RWA Perp的 @OstiumLabs ,就是走的這條路,傳統市場關門就不能下單,Oracle 停止更新。提供Tokenized Stock的 @OndoFinance 和 @xStocksFi 本質上也是保守派,鑄造和贖回只在美股交易時間內進行,週末 Token 雖然在 DEX 上能交易,但官方不提供流動性保障,24/7 可交易 ≠ 24/7 有準確價格。

2)激進派:自己做週末價格發現

Hyperliquid上最大的HIP-3 Deployer @tradexyz 是這個派別的開創者。它的方案叫 Discovery Bounds,說白了就是漲跌停板。V1版本下,以週五收盤價的 ±5% 作為週末價格的邊界,碰到就封住。V2 做了改進:價格持續頂著上限,系統會把漲停板整體上移一檔,最多兩次,總範圍擴到約 ±15.8%,但任何時刻即時窗口始終 ±5%。

坦率說漲停板對中國A股股民也不新鮮:主板 ±10%,科創板 ±20%,ST ±5%。2015 年股災證明了漲跌停板的也是有侷限的:千股跌停,一字板連續多日,你想跑跑不掉。但好在隨著傳統市場交易時間的不斷延長, @tradexyz 也只需要承接週末那不到 48 小時的真空期(Nasdaq 23/5 落地後甚至會縮短到約 25 小時),週一傳統市場開盤後,外部價格錨定恢復,整體風險就能被傳統市場的深度流動性所消化。本質上,Trade.xyz 充當的是一個提前緩釋風險的安全墊,讓交易者在週末就能逐步對沖和調倉,而不是把所有壓力都堆到週一開盤那一瞬間,從而減輕傳統市場開盤後的劇烈程度。

@tradexyz 並不是唯一的 24/7 激進派。

@Dreamcash (Tether 2026 年 2 月戰略投資,USDT0 結算,推出了 S&P 500、黃金、白銀等市場), @felixprotocol (USDH 結算,同時運營 DeFi 借貸協議和CDP模式穩定幣,還與 Ondo 合作引入 Spot Equities), 以及 @kinetiq_xyz (首創鏈上美債Perp USBOND)等 HIP-3 Deployer都在Hyperliquid 上部署了各自的 RWA Perp 市場,且也基本沿用了 @tradexyz 開創的 24/7 市場設計範式。這其實也已經是目前最好的過渡方案了。

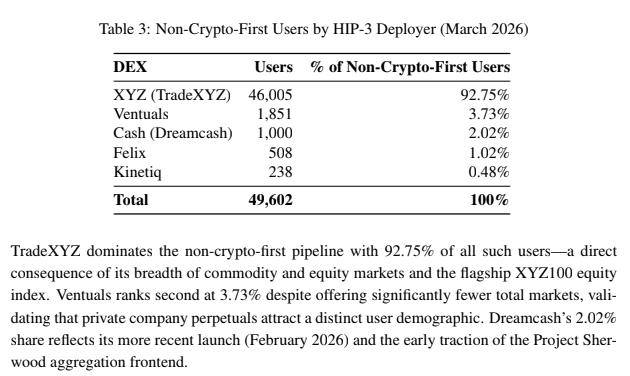

雖然這些 Deployer 部署的資產有大量重疊,但有趣的是這似乎不是內卷,而更多是一種經紀商邏輯:每個 Deployer 有自己的前端、自己的用戶社群、自己的獲客渠道,他們的用戶並不一定知道有別的Deployer,也不一定就去Hyperliquid主站的大雜燴UI上去交易,數據證明了這一點:

Source: https://x.com/smartestxyz/status/2033136128216244560

在近 5 萬名因為傳統資產才第一次進入 Hyperliquid 的用戶中,TradeXYZ 貢獻了 92.75%(46,005 人),Ventuals 3.73%(1,851 人),Dreamcash 2.02%(1,000 人),Felix 1.02%(508 人),Kinetiq 0.48%(238 人)。每個 HIP-3 Deployer 都在通過各自的前端和獲客渠道,把不同畫像的增量用戶帶進 Hyperliquid 生態。

五、Pre-IPO:華爾街做不了的東西

週末價格問題的根源是鏈上資產依賴傳統市場的外部錨定,傳統市場關了,錨就斷了。那為什麼就不創造一些底層資產本身就不存在於傳統市場的機會呢?

Pre-IPO 資產恰恰就是這樣的機會。

全球的私募股權是一個十萬億美元級別的市場,在傳統市場中,散戶想要投資 Pre-IPO公司只有兩條路:第一要麼是成為合格投資人通過私募基金參與,門檻在百萬美元級別,第二要麼是在 Forge Global,EquityZen這類二級市場平臺上購買員工轉讓的老股,流動性極差。

@ventuals 就是在 Hyperliquid 上填補這個真空的項目,提供追蹤私有公司估值的Perp,用戶獲得估值變動的價格敞口,合約價格 = 公司估值 / 10 億。合約以 USDH 結算,最高 3x 槓桿。

當然,私有公司估值Perp的定價(Oracle Price)是一個挑戰。Ventuals 的做法很有意思:Oracle Price 由鏈下估值數據和鏈上Mark Price 加權合成。鏈下部分接入 Notice(一家做私有公司估值數據的平臺),鏈上部分是 Mark Price 的 2 小時 EMA。兩者以 1/3 : 2/3 的權重合成 Oracle Price,3秒更新一次。Mark Price的短時間波動也被做了一定的限制,以防止短時間的操縱。

當標的公司上市後,Ventuals 的 Perp 會清盤結算。上市首日開盤後,Mark Price轉而變成參考實時股價,Oracle Price也直接等於Mark Price,不再參考Noice平臺的估值數據。收盤後,所有Ventuals的倉位以收盤價結算,Pre-IPO Perp 過渡為一筆基於 IPO 首日表現的結算單,意味著交易者實際在參與IPO價格的博弈,有點 Polymarket預測市場上,新幣上線FDV市場的味道。

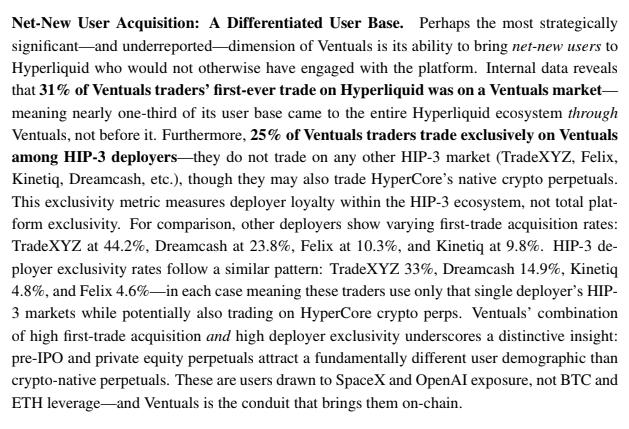

比較有意思的是,從Ventuals的數據上來看

Source: https://x.com/smartestxyz/status/2033136128216244560

31% 的 Ventuals 用戶,第一筆鏈上交易就是在 Ventuals 市場,接近三分之一的人是因為 Pre-IPO Perp 才進入整個 Hyperliquid 生態。25% 的用戶只在 Ventuals 交易,不碰任何其他 HIP-3 Deployer。恰恰驗證了我們之前說的,RWA其實是在吸引一個獨立的用戶群。

六、一些RWA下游的衍生機會

不過RWA也不只是Trading和Holding,它也在催生新的下游需求:

1)鏈上股票期權: @ryskfinance @DeriveXYZ

當鏈上開始有人在持有和交易股票的時候,期權的需求就是自然的延伸,因為兩類用戶的畫像本身就高度重疊。例如:1)持有 Tokenized TSLA 的 Holder 想在長期持有的同時賺取額外收益:賣出 Covered Call,收取期權費;2)做多 TSLA Perp 的trader 想給自己的槓桿倉位買個保險,買入 Put,限制下行風險;3)看好 TSLA 但覺得當前價格偏高的人想在等待回調的過程中賺錢:賣出 Cash Secured Put,如果跌到目標價就接貨,沒跌到就白賺期權費。

過去鏈上股票期權不存在,因為缺了一個關鍵環節:做市商承接期權買賣單後需要用底層資產做Delta Hedge,而鏈上沒有深度足夠的股票或期貨交易場所來執行這個Hedge。現在 HIP-3 上的 TSLA Perp 有了數億美元的日交易量,這個前提條件成立了。

@RyskFinance 已經在Hyperliquid上驗證了加密貨幣的Covered Call和Cash Secured Put,增加股票期權也是水到渠成,Counterparty能夠直接在Hyperliquid的 Perp 上Delta Hedge。@DeriveXYZ 也支持Hyperliquid的充值和用HYPE + USDH 做質押物,目前標的以 Crypto 為主,但當股票 Perp 流動性足夠深的時候,鏈上 RWA 期權就只是增加一個底層標的事。

2)鏈上股票借貸市場: @jup_lend @kamino @TermMaxFi

Tokenized Stock TVL 快速增長,緊隨其後的自然是借貸市場。這不只是 "持有 Tokenized TSLA 抵押借 USDC" 這麼簡單的資金釋放邏輯(雖然這本身就是一個巨大的需求,長期持有者不想賣股票但需要流動性)。更有意思的是借貸能幫助打開一系列結構性策略:

Looping:抵押 Tokenized TSLA → 借出 USDC → 買入更多 Tokenized TSLA → 再抵押,循環放大 TSLA 的敞口。鏈上可組合性更強、沒有券商審批。

Funding Rate 套利:當 TSLA perp 的 Funding Rate 為正(多頭付空頭),你可以 Borrow USDC and Long Tokenized TSLA(持有現貨)+ Short TSLA Perp(對沖方向性風險)。反過來 Funding Rate 為負時,Borrow Tokenized TSLA and Sell (賣出現貨)+ Long TSLA Perp(對沖方向性風險)。兩種策略賺的都是 Funding Rate 減去 Borrow Rate 的 Spread。你甚至還可以藉助如 @SupernovaLabs_ 和 @ipor_io 和 @boros_fi 這樣的利率互換協議去幫你鎖定借貸成本或者資金費率波動!經典的 Cash and Carry 套利的鏈上版本。

而支撐這些策略的基礎設施已經在快速成型。 @solana 生態走得最快: @kamino 已經接受 xStocks 做抵押品借出 Stablecoin, @jup_lend 也接入了 xStocks,另外 @falconfinance 接受 xStocks 鑄造合成美元 USDf。Ethereum / BNB 這邊, @TermMaxFi 在 BNB Chain 上推出了第一個用 Ondo Tokenized Stock 做抵押的固定利率借貸市場。借貸基礎設施就位,Perp 流動性加深,Tokenized Stock 增長,三者互相餵養,就是飛輪。

七、希望這一次真的不一樣

如果你在Crypto 行業待得足夠久,看到"傳統資產上鍊"這幾個字可能會和我一樣條件反射地警惕,因為這不是第一次了。

1) 2018-2019年的 STO 熱潮

Polymath、Harbor、Securitize 融了大量的錢,講的故事是"合規代幣化"。但 Traction 寥寥,過度追求供給側,把大量精力花在法律架構和監管對接資產發行商,最後搞得比傳統 IPO更復雜。更致命的是側重了私募股權的代幣化,私募股權本身就有限售期,Token 發出來也要等 Lock-up 到期才能交易,二級市場根本沒流動性。最終只有 Securitize 因為和 Circle、BlackRock 的綁定留到了現在。如果當時專注Public Stock 的 Tokenization,或者直接走Perp,故事可能完全不同,然而,BitMex的Perp雖然那個時候已經開始盛行,但還沒有人想到可以拓展到非加密原生資產,一切皆可Perp這個概念,還要等到多年後那個FTX 的天才少年 SBF 才能得到真正實踐。

2)2021-2022年,FTX引領的股票代幣浪潮

FTX上線了代幣化股票交易:24/7 交易 TSLA、AAPL、COIN等,由德國持牌經紀商 CM-Equity AG 提供 1:1 背書託管,支持碎股交易,橋接了傳統金融和crypto。產品體驗其實很好,用戶也有。但隨著 FTX 暴雷、SBF 入獄,一切清零,監管機構隨即指出了投資者保護方面的嚴重缺陷,整個賽道的信任一夜之間歸零。但 FTX 留下的產品創新:包括一切皆可Perp、跨品種抵押品、統一保證金,這些機制設計被 Hyperliquid 生態幾乎完整繼承,並修正了信任模型。

所以這一次有什麼不同?在有了過去的經驗後,姿勢對了:

第一,從供給側驅動變成了需求側驅動。

FTX之後,RWA的每一次爆發都是需求在前面拉著走的:2022-2023 年 DeFi 崩盤、鏈上收益暴跌,疊加美聯儲加息潮,美債利率飆升到 5%,鏈上用戶自然而然地需要一個鏈上美債產品來獲取無風險收益,於是美債 RWA 從零做到了數十億 TVL,這就是純粹的需求驅動。

而這一次 RWA Perp 爆發邏輯一樣是清晰:2026 年初原油、黃金、白銀大漲,地緣危機不斷,傳統市場週末關門交易不了,只有鏈上可以。5 萬人自己跑來 Hyperliquid 交易股指和原油,沒有人發傳單,沒有空投激勵,是真實的交易需求把他們拉上鍊的。

第二,專注於傳統金融提供不了的東西。

過去STO是"把沒人要的私募資產換個殼放到鏈上":底層資產、法律架構、交易邏輯全部照搬傳統金融,區塊鏈只是一個清結算媒介,又沒有流動性,用戶自然沒有理由想用。這一輪不一樣:Perp 這邊,24/7交易、Pre-IPO Perp、更高的槓桿、無最低資金門檻,這些在傳統金融里根本不存在。Tokenized Stock 這邊,全球准入、鏈上可組合性(做 DeFi 抵押品、Looping、Funding Rate 套利),這些傳統券商也給不了。用戶來,不是因為鏈上版的股票比券商版的好用,而是因為這些體驗只有鏈上有。

雖然,風險依然存在:監管轉向、預言機攻擊、發行商破產跑路、流動性危機,任何一個都可能讓這個故事再次夭折。

有了不可替代性,就有了拉新的底氣。

且當 5 萬人第一次碰 Crypto 不是為了買 BTC 而是為了交易股指和石油,當紐交所母公司ICE以 $250 億估值投資 OKX 並拿了董事會席位,當 Nasdaq 申請 23/5、DTCC 計劃 24/5 清算,誰都能看出需求是真實的,傳統金融是真正下場的,至少這一次,起點不一樣了。

但行好事,莫問前程。

Kudos to all builders grinding: @chameleon_jeff、 @0xmev、@0xOmnia、@0xBroze、@alvinhsia、@graphbluff、@kaledora、@OndoFinance、@xStocksFi_zh、@DanDeFiEd、@itseneff