Bittensor是一個由128個獨立AI子網構成的去中心化網絡,每個子網如初創企業般運營,擁有專屬代幣(Alpha)、收入模型和團隊。其核心機制Taoflow依據淨質押流量分配TAO釋放,同時Alpha代幣價格反映子網表現。Chutes和Templar等領先子網在推理、大模型訓練等領域展現真實產品市場契合度與高增長潛力。

文章作者:Kaff

文章編譯:Yuliya,PANews

TL;DR

- Bittensor 由 128 個獨立子網組成,每個子網像初創企業一樣運作,擁有自己的代幣(Alpha)、收入模型和團隊。

- 賺錢的方式有兩種:TAO 排放(基於質押流入的協議補貼)和 Alpha 代幣的盈虧(來自子網表現的資本收益)。

- 自 2025 年 11 月的 Taoflow 以來,質押淨流入為負的子網將獲得零釋放,要麼上線,要麼淘汰。

- 每天約有 3600 TAO(約 96 萬美元)在所有子網中分配,前十名控制了約 56% 的份額。

- Chutes(SN64)是市場契合度最明顯的例證:擁有 40 萬用戶,處理了 9.1 萬億代幣,成本比 AWS 便宜 85%。

- Templar(SN3)則是最不對稱的投資:完全去中心化地訓練前沿 LLM,市值約為 6000 萬美元,而 OpenAI 的市值則高達 8000 億美元。

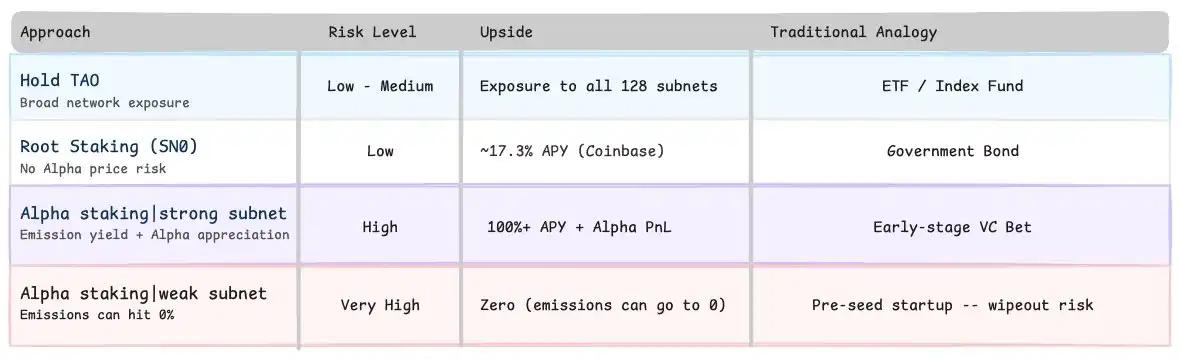

- TAO=整個網絡的指數基金敞口,而 Alpha 質押=集中在特定初創企業的投資——具有 100% 以上的年收益潛力,但也伴隨真實的風險。

- Alpha代幣不附帶任何正式的收益承諾,其價值完全取決於市場動態和團隊執行力。

1. 子網結構:誰做什麼?

當人們想到 Bittensor 時,最常見的思維模型是:這是一個去中心化的 AI 項目。雖然這是真的,但並不夠全面。

實際上,Bittensor 是 128 個獨立的 AI 初創企業,在一個殘酷的經濟體系中相互競爭,擁有各自的代幣、收入模型,努力生存。到 2026 年 3 月,所有子網代幣的總市值約為 11.2 億美元,相當於 TAO 自身市值的 27%。Grayscale 稱其為“去中心化 AI 的 Y Combinator”。只不過,不同於由委員會決定資助對象,市場自行決定。

理解這一機制後,就能評估哪些子網創造了真正的價值,哪些則正在衰亡。

每個子網都是一個基於激勵的競爭市場,生產特定的數字商品——AI 推理、GPU 計算、模型訓練、金融數據分析等多種服務。

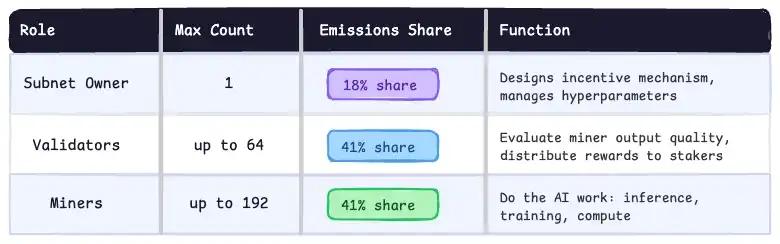

每個子網由三種角色:子網所有者、驗證者、礦工驅動:

Alpha 代幣:子網的股權

當你將TAO質押到一個子網時,你的TAO會進入一個鏈上AMM池(類似於Uniswap V2的機制)。作為回報,你會收到Alpha代幣。價格公式為:

Alpha價格=池中的TAO÷池中的Alpha

Alpha代幣的硬頂為2100萬枚(與TAO的供應量相呼應),並且它們每隔約72分鐘(一個“tempo”=360個區塊)就會自動複利釋放一次。

2. 兩種收入來源及其被忽視的原因

在Bittensor中,有兩種完全獨立的賺錢方式:

收入來源1:通過Taoflow獲取TAO釋放

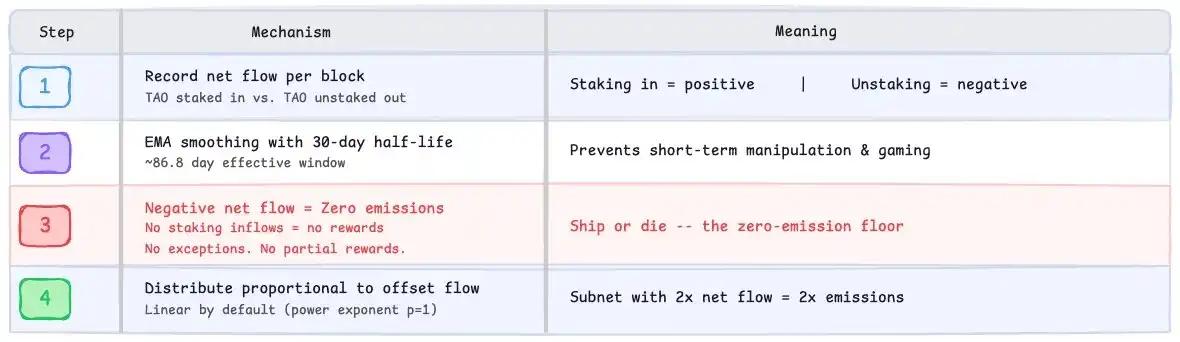

自2025年11月以來,Bittensor採用了Taoflow模型,這是代幣釋放分配方式的根本性轉變。

以前,釋放是根據代幣價格計算的。這造成了一個漏洞:項目方可以人為地抬高代幣價格以獲取釋放,建立一個“TAO金庫”,然後慢慢拋售,同時仍在收取獎勵。

Taoflow通過追蹤TAO的淨質押流量修復了這個問題:即質押流入的TAO減去解除質押流出的TAO。該機制分四個步驟運行:

在2025年12月14日TAO的第一次減半之後,區塊獎勵從1TAO降至0.5TAO/區塊。目前每天約有3600TAO(按當前價格計算約960,000美元)分配給128個子網。DCG估計每年有超過1億美元流入該生態系統。

收入來源2:Alpha代幣盈虧(PnL)

這是大多數TAO持有者沒有追蹤的部分。

如果一個子網表現良好,Alpha的價格(以TAO計價)就會上漲。當你解除質押時,你收到的TAO會比你最初投入的更多。這就是Alpha盈虧=持有特定子網代幣的資本利得。

Taoflow創造了一個強大的飛輪效應:

- 優秀的產品→更多人質押TAO→正向淨流量

- 正向流量→更多代幣釋放→更深的流動性池

- 更深的流動性→更低的滑點→吸引更多資本

- 更多資本→Alpha價格上漲→現有持有者的Alpha盈虧增加

反之亦然,且同樣殘酷。持續負流量的子網→零釋放→質押者不斷撤資→死亡螺旋。

3.哪些子網正在獲勝以及為什麼?

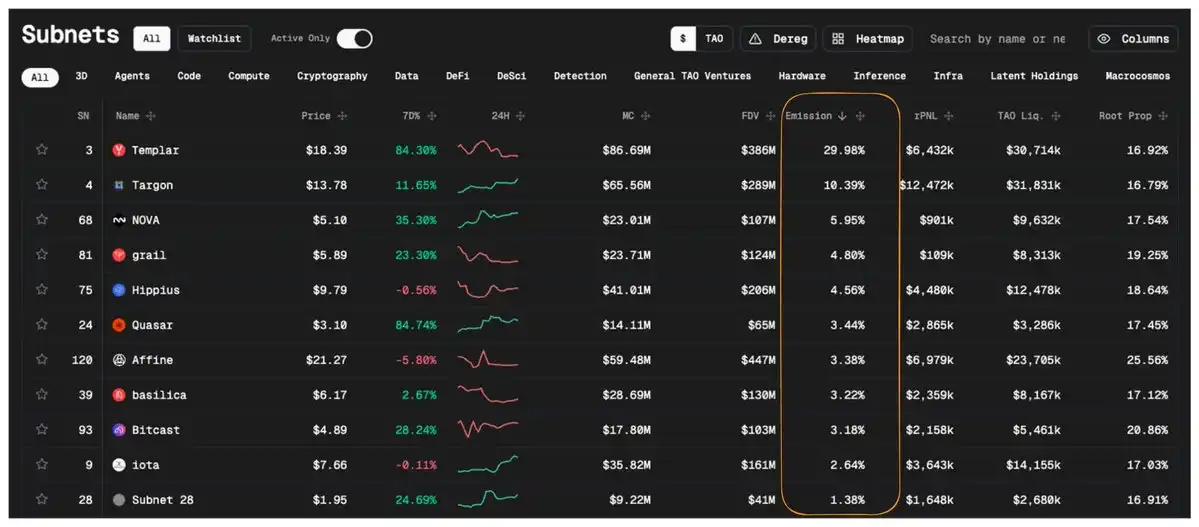

以下是按釋放主導地位和已實現盈虧(rPnL)排名的領先子網快照:

- SN3| templar:大規模LLM預訓練|釋放份額:30.39%|rPnL:643萬美元

- SN4| Targon:AI推理市場——託管和提供AI模型以進行實時預測|釋放份額:10.39%|rPnL:1247萬美元

- SN68| METANOVA:AI藥物發現公司,開發重編程身心的療法|釋放份額:5.95%|rPnL:90萬美元

- SN81| grail:可驗證的LLM訓練後處理|釋放份額:4.8%|rPnL:10.9萬美元

- SN75| Hippius:具有IP管理的去中心化存儲和網絡基礎設施|釋放份額:4.56%|rPnL:448萬美元

前10大子網控制著每日總釋放量約56%的份額。

案例研究:Chutes ,產品市場契合度(PMF)的典範

由Rayon Labs構建的Chutes是一個去中心化的無服務器AI推理市場,是用於模型部署的OpenAI API和AWS的Web3替代方案。

Chutes的突出之處在於:

- 自2024年底以來處理了9.1萬億Tokens

- 擁有40萬+用戶(其中10萬+通過API訪問)

- AI模型部署成本比AWS便宜85%

- 支持的模型:DeepSeek、Mistral、LLaMA等數十種

- 平臺收入自動質押→回購Alpha代幣→有機的需求飛輪

在2026年2月的一次飆升中,Chutes在短短9小時內吸引了超過2740枚TAO。Alpha代幣最高達到99.94美元(0.225TAO),FDV達到205萬TAO(在TAO價格最高峰時約為5.18億美元)。

Rayon Labs還運營著SN56(Gradients——模型訓練)和SN19(Nineteen——高頻推理),在高峰期合計佔據了總釋放量超過23%的份額。

案例研究:Templar(SN3) ,子網生態系統中最具不對稱收益潛力的押注

2026年3月10日,Templar(SN3)完成了Covenant-72B,這是一個擁有720億參數的模型,被稱為歷史上最大規模的去中心化預訓練運行。

4.背後的機制:註冊、Yuma共識和競爭壓力

註冊,一個競爭性的競技場

並非所有人都能開設子網。註冊採用動態銷燬定價機制:每當有新子網註冊時,成本就會翻倍;而當沒有新子網註冊時,成本會在28800個區塊(約4天)內線性減半。

當所有128個槽位都滿了時,新子網必須替換掉表現最差的現有子網(以最低EMA價格衡量)。新註冊的子網在有資格被註銷之前會獲得4個月的豁免期。預計該網絡將在2026年擴展到256個子網。

Yuma共識,自動化的獨立審計

在每個子網內部,Yuma共識將驗證者的主觀評估轉化為客觀的獎勵分配:

- 驗證者提交權重向量,對他們評估過的每個礦工進行打分

- 區塊鏈為每個礦工計算基於質押權重的的中位數(kappa=0.5)

- 高於中位數的權重會被裁剪——以防止串謀和過度評估

- 驗證者使用提交-揭示(commit-reveal)機制——提交密封的權重,僅在設定的區塊數量後揭示——以防止複製權重

- 能夠儘早發現優質礦工並保持一致評估的驗證者將建立更強大的綁定頭寸,並賺取更大的紅利份額

結果是:沒有任何子網所有者可以單方面改變誰能獲得獎勵。這就是Bittensor與加密領域典型的“AI項目”的根本區別。

5.投資框架:TAO=指數基金,Alpha質押=初創公司押注

Auditless Research對此進行了精準的總結:“TAO實際上更像是一種期權代幣——一種看漲期權,可以指向任何看起來被低估的Alpha代幣的釋放。”

如何像看資產負債表一樣解讀子網

- 釋放量=協議補貼-網絡收入,類似於政府補助或加速器資金

- Alpha盈虧=市值信號-市場正在對該子網的真實價值進行定價

- 淨質押流量=收入增長指標-正流量=“產品暢銷”,負流量=流失客戶

- 子網所有者=創始人素質-溝通頻率、交付速度和產品路線圖是需要追蹤的內容

- 驗證者數量=董事會質量-獨立驗證者越多=評分被操縱的可能性越小

機構信號正在增強

這不再僅僅是一個散戶的故事:

- DCG持有超過50萬枚TAO(約佔總供應量的2.4%)

- Polychain Capital持有約2億美元的TAO

- 灰度GTAO信託於2026年1月6日在紐約證券交易所(NYSE)上市

- Stillcore Capital(由Jason Calacanis共同創立)推出了一隻專門針對子網代幣的基金

6.結論:入門框架

Bittensor創造了一個在加密領域獨一無二的結構:128家AI企業相互競爭,共享每天約3600枚TAO(約96萬美元),其中資本配置完全由質押者的行為決定。

在評估一個子網時,請問這五個問題:

- 產品:這個子網提供什麼?對此有真正的需求嗎?

- 流量:淨質押流量是正還是負?30天的趨勢如何?

- 團隊:子網所有者是否在持續溝通和交付?

- 飛輪:收入是否為Alpha創造了有機的需求,還是純粹的投機?

- 退出:流動性池是否足夠大,可以在沒有嚴重滑點的情況下退出?

TAO為你提供了對整個生態系統的廣泛敞口。而Alpha質押則為你提供了對特定“初創公司”的集中押注——伴隨著隨之而來的所有上行潛力和下行風險。