引言:從”監管地獄”到”創新天堂” — — 一場遲來的範式轉變

2026年3月,美國商品期貨交易委員會(CFTC)第16任主席 Michael Selig 接受了加密貨幣播客 Bankless 的專訪。這不是一次普通的監管官員訪談,而是一次具有歷史意義的政策宣言。

在過去數年間,美國加密行業經歷了一段被業內稱為”監管地獄”的黑暗時期。前 SEC 主席 Gary Gensler 以”執法即監管”為核心策略,向數十家加密公司發出 Wells 通知,提起訴訟,將大量創新者和資本逼向離岸。與此同時,CFTC 在拜登政府時期也試圖通過規則制定,禁止政治事件合約和體育賽事合約,將預測市場扼殺於萌芽狀態。

然而,2024年大選後,一切開始改變。特朗普政府上臺,帶來了截然不同的監管哲學。Selig 此前曾在 CFTC 前主席”加密爸爸”(Crypto Dad)Christopher Giancarlo 手下擔任書記員,隨後在私人律師事務所代理加密企業長達十年,親歷了監管打壓的全過程。2025年3月,他加入 SEC 加密任務組,擔任首席法律顧問,推動了質押合規化、終結執法監管等一系列改革。同年12月,他被確認為 CFTC 第16任主席,正式開啟了美國加密監管的新紀元。

本次訪談涵蓋了七大核心議題:商品的法律定義與 CFTC 的監管邊界、預測市場的”解禁”與聯邦管轄權、內幕交易在信息市場中的界定、加密資產的證券/商品屬性釐清、DeFi 開發者的安全港、永續合約的”回流美國”戰略,以及五年後美國成為”加密貨幣之都”的宏大願景。

Selig 在訪談開篇便直接點明瞭他的核心使命:”我希望我們不僅今天是加密貨幣之都,更要確保未來多年依然如此。我要確保即便下一個 Gary Gensler 出現,規則和法規也足夠清晰,能讓這些創新長期留在美國。”

這句話既是承諾,也是警示 — — 改革的成果需要制度化,而不能僅僅依賴於某屆政府的政治意願。

第一章:重新定義”商品” — — CFTC 的憲法級權力邊界

1.1 “商品”的法律定義:幾乎涵蓋萬物

要理解 CFTC 在加密監管中的角色,首先必須理解”商品”(Commodity)這一核心概念的法律內涵。

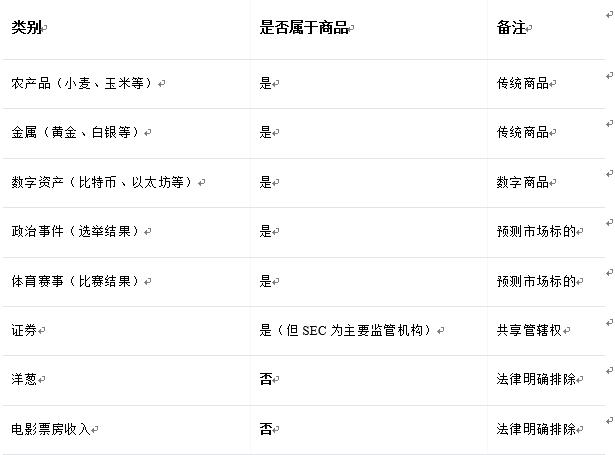

Selig 在訪談中給出了一個令人震驚的答案:根據1974年《商品交易法》修正案,商品的定義極其寬泛,幾乎涵蓋了所有可以成為衍生品合約標的資產的事物 — — 農產品、金屬、數字資產、無形資產、服務、權利、利益、政治事件、體育賽事……

Ryan 追問:”那什麼不是商品?”

Selig 的回答簡潔而幽默:”只有洋蔥和電影票房收入不是商品。”

洋蔥被排除在外,是因為1950年代芝加哥洋蔥市場發生了嚴重的價格操縱事件,國會專門立法將其排除。電影票房收入則是因為美國電影協會的遊說成功,阻止了票房期貨市場的建立。除此之外,幾乎所有有市場的事物,理論上都可以成為 CFTC 監管的衍生品合約的標的。

這一定義的寬泛性,為 CFTC 在加密資產和預測市場領域的監管權威奠定了堅實的法律基礎。

1.2 CFTC 的監管邊界:衍生品而非現貨

理解了”商品”的寬泛定義後,還需要釐清 CFTC 的實際監管範圍。Selig 明確指出,CFTC 的核心職能是監管衍生品市場,而非所有商品的現貨市場。

具體而言,CFTC 的監管權限涵蓋以下幾類:

•期貨合約(Futures Contracts):在受監管交易所交易的標準化合約

•互換合約(Swaps):根據《多德-弗蘭克法案》納入監管框架的場外衍生品

•事件合約(Event Contracts):預測市場的監管形式

•槓桿現貨交易:以保證金融資的現貨商品交易

值得注意的是,CFTC 對現貨市場(如比特幣的直接買賣)並不具有全面的監管權,但擁有反欺詐和反操縱權力 — — 如果有人在比特幣現貨市場進行價格操縱,進而影響期貨價格,CFTC 有權介入。

《數字商品清晰法案》(Clarity Act)若能通過,將進一步擴大 CFTC 對數字資產現貨市場的監管權限,這也是 Selig 積極推動的立法目標之一。

1.3 三大技術革命:CFTC 監管的新疆域

Selig 將當前的商品市場變革類比為1980年代的電子化革命 — — 彼時,期貨交易從人工喊價大廳轉向電子撮合系統,整個行業經歷了翻天覆地的變化。而今天,三大技術正在同時重塑商品市場的面貌:

第一,區塊鏈與加密資產:去中心化的價值傳輸網絡,正在創造全新的金融基礎設施。

第二,預測市場:通過”群體智慧”機制,將分散的信息聚合為價格信號,成為傳統民調和媒體報道的有力補充。2024年大選中,預測市場的預測精度顯著優於傳統民調,充分證明了其信息價值。

第三,人工智能:正在重塑信息消費、交易決策和工作方式的底層邏輯。

Selig 認為,前任政府對這三大技術的打壓,本質上是一種”反未來”的意識形態偏見,而非基於客觀的風險評估。新 CFTC 的使命,就是為這三大技術在美國的發展提供清晰的規則框架。

第二章:預測市場的”解禁” — — 從政治打壓到聯邦保護

2.1 2024年規則提案的廢除:一場政治操弄的終結

訪談中最引人關注的政策行動之一,是 Selig 宣佈撤回前任政府提出的”2024年事件合約規則提案”。

這一提案由拜登政府 CFTC 前主席提出,核心內容是禁止政治事件合約和體育賽事合約在受監管交易所上市。Selig 對此的評價毫不客氣:

“這是一個極具偏見的規則提案,其目的是在2024年大選前夕封殺政治事件合約……這是一種蓄意的努力,確保那些能夠傳播虛假新聞和民調的渠道暢通無阻,同時讓預測市場所揭示的真相無法在美國見到天日。”

事實證明,預測市場在2024年大選中的預測精度遠超傳統民調,Polymarket 等平臺早早預判了特朗普的勝選。這一結果不僅驗證了預測市場的信息價值,也讓前任政府的打壓行為顯得格外可疑。

Selig 撤回該提案,並明確表示 CFTC 將為政治事件合約和體育賽事合約建立清晰的監管框架,而非將其一禁了之。

2.2 聯邦管轄權的捍衛:50+州訴訟的應對

預測市場的合規化並非一帆風順。目前,全美已有超過50個州對 Kalshi、Polymarket、Crypto.com 等預測市場平臺提起訴訟,核心爭議點在於:預測市場究竟是受 CFTC 聯邦監管的衍生品,還是受各州法律管轄的賭博行為?

Selig 採取了積極的法律行動,以”法庭之友”(Amicus Curiae)身份提交法庭意見書,明確主張 CFTC 對預測市場擁有排他性的聯邦管轄權。其核心論點是:

•《商品交易法》明確賦予CFTC 對衍生品合約的監管權

•當一個衍生品合約在受CFTC 註冊的交易所上市時,聯邦法律優先於州法律

•CFTC 從不進入賭場或印第安保留地執法,但當衍生品合約以體育或政治事件為標的時,這屬於 CFTC 的聯邦監管範疇

對於”賭博”(Gaming)這一模糊概念,Selig 表示將通過規則制定來明確界定,並等待法院的最終裁決。

2.3 內幕交易的新邊界:從 Mr. Beast 到政治候選人

預測市場的快速發展,也帶來了全新的內幕交易監管挑戰。Selig 在訪談中舉了兩個典型案例:

案例一:Mr. Beast(知名YouTube博主)的一名員工,利用提前知曉視頻發佈信息的便利,在相關預測市場上進行內幕交易,被 Kalshi 提起民事訴訟並處以罰款。

案例二:一名政治候選人利用掌握的內部選情信息,在預測自己選舉結果的市場上進行交易,同樣被 Kalshi 提起訴訟。

Selig 指出,預測市場中的內幕交易認定,適用與證券市場類似的”不當挪用理論”(Misappropriation Theory):如果某人基於對僱主或他人的保密義務獲取了信息,並違反該義務進行交易,即構成內幕交易。這一標準相對清晰,已有充分的司法先例支撐。

他同時強調,CFTC 歡迎那些基於真實信息優勢進行交易的參與者 — — 這正是預測市場發現價格、聚合信息的核心機制。監管的目標是打擊不當挪用,而非壓制合法的信息交易。

第三章:加密資產的”身份證” — — 證券還是商品?

3.1 Howey 測試的侷限與《數字商品清晰法案》

加密資產的監管屬性之爭,是過去數年美國加密行業最大的法律不確定性來源。SEC堅持用1946年確立的 Howey 測試來判斷加密資產是否構成證券,導致大量項目陷入法律灰色地帶。

Selig 對此有清醒的認識。他指出,Howey 測試本身並非不適用於加密資產,但問題在於:監管機構將其用於執法而非規則制定,導致行業無法提前獲得清晰的合規指引。

他與 SEC 主席 Paul Atkins 共同推動的”項目加密”(Project Crypto),已經在不依賴立法的情況下,通過監管解釋提供了初步的分類框架:

•數字商品(Digital Commodities):網絡代幣,如以太坊(ETH)、Solana(SOL)等 — — 不是證券

•數字收藏品(Digital Collectibles):NFT 等非同質化資產 — — 不是證券(也可能不是商品)

•數字工具(Digital Tools):區塊鏈上的功能性收據代幣等 — — 不是證券

然而,Selig 也坦承,監管解釋無法完全替代立法。《數字商品清晰法案》(Clarity Act)的價值在於將這些分類寫入法律,使其不會因下一屆政府的更迭而被推翻。Polymarket 的數據顯示,該法案在2026年通過的概率約為70%。

3.2 “超級應用”願景:SEC 與 CFTC 的歷史性和解

訪談中最令人振奮的時刻之一,是 Ryan 直接問道:”CFTC 與 SEC 之間的地盤戰爭結束了嗎?”

Selig 的回答只有三個字:”是的,安息吧。”(Yes, rest in peace.)

這一簡短的回答背後,是兩大監管機構歷史上罕見的深度協作。Selig 與 Atkins 共同推進”項目加密”,目標是建立一個統一的、跨機構協調的加密資產監管框架,核心願景包括:

•代幣化:允許證券和衍生品抵押品在鏈上代幣化,統一技術標準

•鏈上金融應用:為 DeFi 協議提供合規路徑,將離岸活動引回美國

•單一監管主體:允許一家公司在一個監管機構下同時提供證券和商品服務(”超級應用”模式)

•互操作性:確保 SEC 監管的證券鏈和 CFTC 監管的衍生品鏈能夠互操作

這一願景若能實現,將徹底改變美國金融監管的格局,為加密行業創造一個真正統一的合規市場。

第四章:DeFi 開發者的安全港 — — 從”潛在罪犯”到”受保護創新者”

4.1 中介機構譜系:從全中心化到全去中心化

過去數年間,美國監管機構對 DeFi 的最大誤解,在於將所有鏈上軟件開發者都視為”中介機構”(Intermediary),並據此要求其註冊為交易所或經紀商。這一錯誤認知,導致大量 DeFi 項目不得不遷往離岸,或在法律陰影下運營。

Selig 明確提出了一箇中介機構譜系(Intermediary Spectrum)的分析框架:

•譜系左端(高度中心化):傳統交易所,託管用戶資產,撮合交易,承擔完整的監管責任

•譜系中間:L2 網絡等具有部分控制權但高度自動化的基礎設施

•譜系右端(高度去中心化):純粹的代碼推送者、非託管錢包提供者,不應被視為中介機構

他明確表示,”僅僅向區塊鏈推送代碼的軟件開發者,或提供非託管數字錢包程序的開發者,與託管用戶資產的交易所有本質區別”,不應受到相同的監管要求。

4.2 安全港與創新豁免:托馬斯·愛迪生不需要申請許可證

Selig 提出了兩項具體的政策工具,以保護 DeFi 開發者和早期創新者:

第一,安全港(Safe Harbor):為完全去中心化的鏈上活動劃定明確的監管豁免區域,確保”無許可創新”(Permissionless Innovation)能夠在美國合法進行。他援引了一個有力的歷史類比:”托馬斯·愛迪生不需要申請許可證就能創新。我們必須為那些只想突破邊界、測試新技術的人保留這一框架。”

第二,創新豁免(Innovation Exemption):為處於早期階段的項目提供一個有時間限制或規模限制的監管豁免窗口,允許其在不完全註冊為交易所或經紀商的情況下,快速進入市場測試產品。這一豁免的設計邏輯是:項目在尋找產品市場契合度(Product-Market Fit)的過程中,不應被完整的註冊要求所束縛;一旦規模化,再逐步納入完整的監管框架。

Selig 表示,這兩項政策工具正在積極推進,預計將在”非常近的將來”落地。

4.3 L2 網絡的監管困境:有控制權但不想要控制權

訪談中,David 提出了一個頗為棘手的監管問題:以太坊 L2 網絡(如 Arbitrum、Optimism 等)在技術上對交易排序具有一定的控制權,但這些網絡本身並不希望行使這種控制權,也不希望承擔交易所級別的監管責任。

Selig 對此的回應體現了新 CFTC 的”原則導向”(Principles-Based)監管哲學:”我們需要為所有這些技術制定目的適配的規則,而不是將一切都套入’中介機構’的舊框架。”他明確表示,CFTC 的監管框架具有足夠的靈活性,可以針對不同技術架構制定差異化的合規標準,而不是一刀切地要求所有具有某種控制向量的軟件都註冊為交易所。

第五章:永續合約的”回流美國” — — 最大的加密流動性窪地

5.1 永續合約的離岸困境:最大的流動性來源被迫出走

永續合約(Perpetual Futures,簡稱”Perps”)是加密衍生品市場中交易量最大的產品類型,也是整個加密市場流動性最重要的來源之一。然而,由於美國監管的不確定性,這一市場長期以來只能在 Binance、OKX、Bybit 等離岸交易所運營,美國用戶和機構無法合法參與。

Selig 對此直言不諱:”永續合約多年來一直流向離岸,在我看來,它們是我們加密市場中最大的流動性來源。”

目前,美國市場上存在的”準永續合約”產品,實際上是50年期的長期期貨合約 — — 這是監管套利的產物,用極長的到期日來模擬永續合約的經濟效果。Selig 認為,這種變通方案在風險管理上與真正的永續合約並無本質區別,但卻製造了不必要的法律不確定性。

5.2 技術障礙:期貨還是互換?

永續合約回流美國面臨的主要技術障礙,在於其監管歸屬的不確定性:它究竟是期貨合約(Futures Contract),還是互換合約(Swap)?

這一區分至關重要,因為根據《多德-弗蘭克法案》,互換合約受到遠比期貨合約更繁重的監管要求。Selig 對《多德-弗蘭克法案》的”錘子式”監管方式持批評態度,認為其將信用違約互換(CDS)等高風險產品與農產品互換、比特幣互換等低風險產品一視同仁,是一種過度監管。

他的解決方案是:

1、明確永續合約的監管歸屬:通過規則制定,澄清哪些永續合約可以被認定為期貨合約(而非互換合約)

2、提供無行動函或豁免:對於確實屬於互換合約的永續產品,減少不必要的監管負擔

3、快速行動:Selig 在訪談中承諾,將在”接下來的一個月左右”完成永續合約的監管框架建設

這一承諾的兌現,將標誌著美國加密衍生品市場的歷史性轉折點。

5.3 永續合約回流的市場影響

永續合約回流美國,將對整個加密市場產生深遠影響:

•流動性集中:大量離岸流動性將回流至受監管的美國市場,提升市場深度和價格發現效率

•機構參與:美國機構投資者將能夠合法參與永續合約市場,帶來更大規模的資金流入

•監管套利消失:離岸交易所的競爭優勢將被削弱,美國交易所將重新獲得競爭力

•稅務合規:美國用戶的永續合約交易將納入合規報稅框架,消除法律風險

第六章:五年願景 — — 讓美國成為真正的”加密貨幣之都”

6.1 已完成的基礎工作

Selig 在訪談中梳理了新政府上臺以來已經完成的監管改革:

•《天才法案》(Genius Act)通過:為穩定幣建立了聯邦監管框架

•終結執法監管:停止向創新者發出Wells 通知,以規則制定取代訴訟

•《數字商品清晰法案》即將簽署:在總統領導下,市場結構立法已接近完成

6.2 五年目標:無許可創新的美國

Selig 描繪了一幅五年後美國加密生態系統的圖景:

無許可創新環境:創新者不需要每次想做新事情時都來申請許可證。創新豁免是實現這一目標的第一步,但最終目標是建立一個系統性的”默認允許”框架。

鏈上市場主流化:紐約證券交易所、納斯達克、CME 等傳統交易所,將能夠在區塊鏈上構建和運營,享有與傳統數據庫系統相同的確定性和清晰度。Selig 認為,沒有任何技術或監管原因阻止這一轉變的發生。

監管超級應用:允許單一公司在統一的監管框架下,同時提供證券、商品、衍生品等全系列金融服務,消除當前的監管碎片化問題。

AI 與加密的融合:為 AI 代理參與金融市場提供合規框架,確保算法交易和自主代理的監管規則在美國境內製定,而非流向中國或其他競爭對手。

6.3 “下一個 Gary Gensler”的防範:制度化改革的必要性

訪談中最具戰略眼光的一段話,來自 Selig 的開場白:”我要確保即便下一個 Gary Gensler 出現,規則和法規也足夠清晰,能讓這些創新長期留在美國。”

這句話揭示了一個深刻的制度邏輯:監管改革的成果,不能僅僅依賴於某屆政府的政治意願,而必須通過立法和規則制定加以固化。這也是 Selig 如此積極推動《數字商品清晰法案》立法的根本原因 — — 只有寫入法律的規則,才能抵禦下一屆政府的反撲。

第七章:深度延伸 — — 監管哲學的底層邏輯

7.1 “原則導向”vs”規則導向”:CFTC 的監管優勢

Selig 多次強調,CFTC 採用的是原則導向(Principles-Based)的監管框架,而非 SEC 式的規則導向(Rules-Based)框架。這一區別在加密監管中具有重要意義。

規則導向的監管框架,傾向於制定詳盡的具體規定,優點是確定性強,缺點是面對新技術時缺乏靈活性,往往導致”一刀切”的過度監管或監管空白。

原則導向的監管框架,則通過設定高層次的原則和目標,允許監管機構根據具體情況靈活適用,更適合快速演變的技術環境。Selig 表示,這一特性使 CFTC 在應對區塊鏈、預測市場、AI 等新技術時,具有天然的監管優勢。

7.2 AI 作為監管工具:500萬億美元市場的監管效率革命

面對 500 萬億美元的衍生品市場和數以萬計的新興預測市場合約,CFTC 如何以有限的人力實現有效監管?Selig 的答案是:AI。

他透露,CFTC 已經廣泛採用 AI 和自動化工具進行市場監控,大量系統已不再依賴人工審查。AI 能夠在海量交易數據中識別異常模式,標記潛在的內幕交易和市場操縱行為,其效率遠超傳統的人工監控系統。

這一表述具有深刻的政策含義:監管機構本身也在經歷 AI 驅動的效率革命,這意味著未來的監管成本將大幅降低,監管覆蓋範圍將大幅擴大,而對人力的依賴將顯著減少。

7.3 特朗普家族的利益衝突:監管獨立性的考驗

訪談中,David 提出了一個敏感問題:特朗普家族在預測市場領域存在明顯的利益衝突 — — 埃裡克·特朗普既是 Polymarket 的顧問,也是 Kalshi 的投資者,而 Selig 正是特朗普任命的 CFTC 主席。

Selig 的回應簡潔而正式:他受到嚴格的政府道德協議約束,不會對任何人區別對待,並相信整個政府都遵守同樣的標準。

這一回應雖然在政治上無懈可擊,但也揭示了一個深層的制度性挑戰:當監管機構的任命者在被監管市場中存在直接利益時,如何確保監管的獨立性和公正性?這一問題沒有簡單的答案,但 Selig 的表態至少表明了其個人的職業立場。

7.4 “開門迎客”vs”執法陷阱”:監管文化的根本轉變

Selig 在訪談中描述了一個令人印象深刻的文化轉變:在前任政府時期,加密企業被邀請”進辦公室談談”,結果往往是收到 Wells 通知或面臨訴訟。這種”執法陷阱”文化,使整個行業對監管機構產生了深度不信任,大量企業選擇離岸運營或在法律陰影下工作。

新 CFTC 的文化則截然不同:”我們不再因為進入大樓而發出 Wells 通知。我們歡迎企業來與我們交流,我們會與他們合作,找到註冊、許可或其他合規路徑,而不是把他們當罪犯對待。”

這一文化轉變,是吸引創新者回歸美國的最重要軟性條件之一。

結語:監管革命的歷史意義與未來挑戰

Michael Selig 的這次訪談,不僅是一次政策宣示,更是一次深刻的監管哲學宣言。從”商品”定義的重新詮釋,到預測市場的聯邦保護,從 DeFi 安全港的建立,到永續合約的回流美國,再到五年後”加密貨幣之都”的宏大願景 — — Selig 描繪的是一幅美國重新擁抱金融創新的完整圖景。

然而,這場監管革命面臨的挑戰同樣不容忽視:

第一,立法的不確定性:《數字商品清晰法案》雖然通過概率較高,但國會的政治博弈充滿變數。沒有立法支撐的監管改革,始終面臨被下屆政府推翻的風險。

第二,全球競爭的壓力:歐盟的 MiCA 法規已經為歐洲加密市場建立了相對清晰的框架,新加坡、迪拜等司法管轄區也在積極爭奪加密創新中心的地位。美國的監管改革需要足夠快速,才能在全球競爭中佔據先機。

第三,利益衝突的隱患:特朗普家族在預測市場的直接利益,以及政治任命制度對監管獨立性的潛在影響,是這場改革的制度性隱患。

第四,技術演進的速度:AI、量子計算、鏈上金融等技術的演進速度,可能再次超越監管框架的適應能力。如何建立一個真正具有前瞻性的監管體系,是 Selig 面臨的長期挑戰。

儘管如此,Selig 在訪談中展現的清晰思路、務實態度和歷史使命感,令人對美國加密監管的未來充滿期待。正如他所說:”這個國家一直偉大,因為建設者和創新者開發了新事物,國家從中受益。我們見證了鐵路、電報線和互聯網。這些為我們的國家和人民開闢了無數新的可能性。我們不能把這些推向離岸,然後說’我們對現狀很滿意,不允許新事物出現’。”

這句話,或許是對整個訪談最好的總結 — — 也是對美國加密監管新時代最好的註腳。

微信:battle000000

參考資料

1、Bankless Podcast, “Making America the Crypto Capital of the World | New CFTC Chairman,” March 9, 2026. https://www.bankless.com/podcast/making-america-the-crypto-capital-of-the-world

2、CFTC, “Michael S. Selig, Chairman: 9th Annual DC Blockchain Summit,” March 18, 2026. https://www.cftc.gov/PressRoom/SpeechesTestimony/opaselig3

3、Bankless, “CFTC Issues New Guidance for Regulated Prediction Market Operators,” March 12, 2026. https://www.bankless.com/read/news/cftc-issues-new-guidance-for-regulated-prediction-market-operators

4、Bankless, “Perpetual Futures Poised for U.S. Debut, Pending Final Regulator Approval,” March 3, 2026. https://www.bankless.com/read/news/perpetual-futures-poised-for-u-s-debut-pending-final-regulator-approval

5、Bankless, “CFTC Chief Defends Agency’s Exclusive Control over Prediction Markets,” February 17, 2026. https://www.bankless.com/read/news/cftc-chair-selig-defends-exclusive-federal-jurisdiction-over-prediction-markets

6、CFTC & SEC Joint Press Release, “CFTC Joins SEC to Clarify the Application of Federal Securities Laws to Crypto Assets,” March 18, 2026. https://www.cftc.gov/PressRoom/PressReleases/9198-26

7、TradingView/CoinPedia, “SEC, CFTC Crypto Commodity List 2026: All 16 Digital Assets Named and What It Means,” March 2026. https://www.tradingview.com/news/coinpedia:8f05e3db8094b:0-sec-cftc-crypto-commodity-list-2026-all-16-digital-assets-named-and-what-it-means/